财中社 李旼 2026-04-17 14:18 5.3w阅读

思格新能以3年11个月刷新港股IPO最快纪录。即便高瓴、淡马锡坐镇,盘中市值一度冲破1500亿元人民币的狂欢下,来自华为的专利阻击与过度单一的收入结构,正将这家新晋独角兽推向审视台。

思格新能(06656)以3年11个月刷新港股IPO最快纪录。即便高瓴、淡马锡坐镇,盘中市值一度冲破1500亿元人民币的狂欢下,来自华为的专利阻击与过度单一的收入结构,正将这家新晋独角兽推向审视台。

“最快IPO”背后的“专利侵权”

4月16日,思格新能正式挂牌,以不到4年的跨度刷新中企赴港上市最快纪录。按2.47亿股的总股本及最新汇率折算,盘中最高市值冲破1500亿元人民币关口。截至收盘报659.5港元,其总市值稳定在1400亿元人民币以上。

来源:Choice数据

这份资本盛宴,是对其创始人许映童及“华为系”创业团队过去三年疾速奔跑的直观折现。然而,就在上市钟声里,一份沉重的专利侵权处理请求书“姗姗来迟”。据披露,华为数字能源主张思格新能涉嫌侵害其两项核心专利,涉及逆变器母线电压调整及全域最大输出功率确定方法。更有业内消息显示,潜在的侵权争议可能多达10余项,直指思格新能赖以生存的核心产品。

这种“同门之争”在资本市场引发了微妙的化学反应。许映童曾任华为智能光伏业务总裁,核心团队也多有华为背景,监管层也多有关注,详见《财中社》此前的文章:思格新能源:高管出身华为被监管关注 依赖分销海外营收爆增。这种基因在早期被视为技术实力的背书,但在专利诉讼爆发后,外界的目光开始聚焦于其技术来源的独立性。一旦侵权认定成立,思格新能不仅面临相关产品的禁售或强制技术整改,更核心的拷问在于:当这种技术路径的合法性出现裂痕,其过去两年赖以支撑百亿营收的底层逻辑,是否还经得起推敲。

“单点支撑”的百亿营收迷局

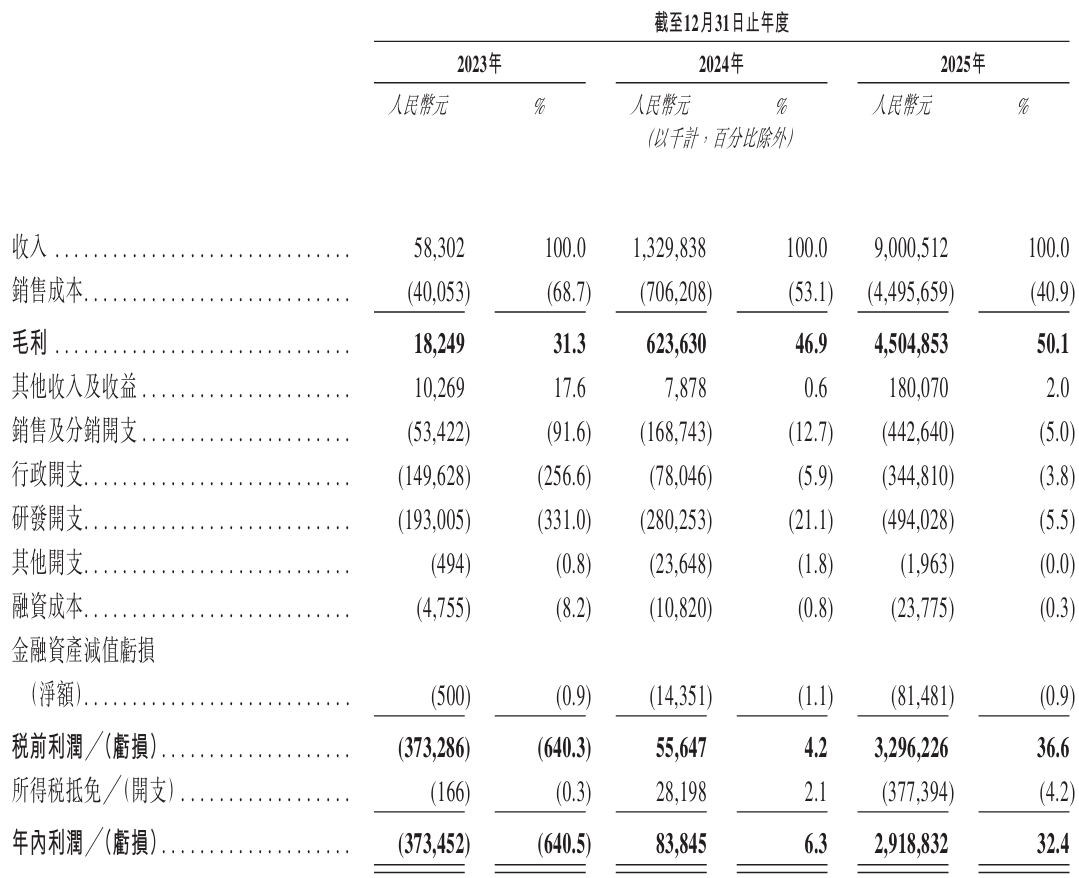

在法律风险之外,思格新能的财务报表呈现出一种近乎“魔幻”的跳跃式增长。2023年营收仅为5830万元,到了2025年便狂飙至90.01亿元。短短两年时间,营收增长超过154倍,净利润也从亏损3.7亿元扭转为盈利29.19亿元。

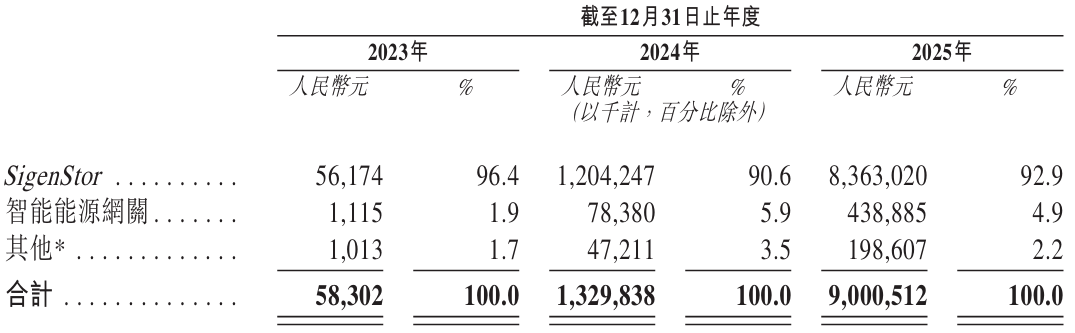

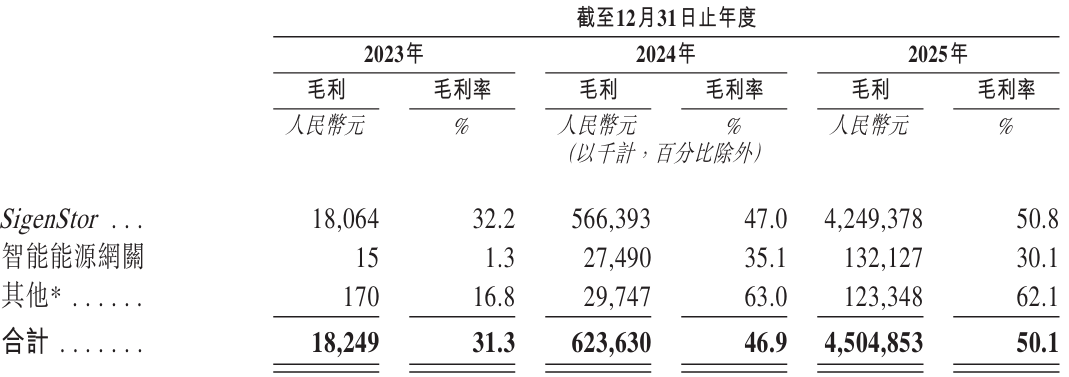

然而,剥开高增长的外壳,思格新能的业务结构显得异常陡峭。核心产品SigenStor在2025年贡献了92.9%的收入,这种单点支撑的格局,使其不得不通过高额的销售返利来深度绑定分销商。尽管受益于电芯等原材料成本的剧烈跌幅,思格的账面毛利率在2025年冲上了50.8%的高位,但其平均售价(ASP)持续下行,从3.17元/瓦时降至2.69元/瓦时,再降至2.54元/瓦时,已隐现出“以价格腾挪空间”的被动。

思格新能在极细分领域拿下近三成份额的表象下,是其在宏大储能市场中仅0.2%的真实占有率,揭示了其护城河的真实宽度。这种结构性的单薄,使得这种增速看起来更像是在一个极窄跑道上的极限加速。而在这种极速之下,任何一个轮子的松动——无论是专利纠纷还是市场波动,其产生的惯性冲击,往往是这种单一业务结构难以承受之重。

九成收入悬于海外的“脆弱平衡”

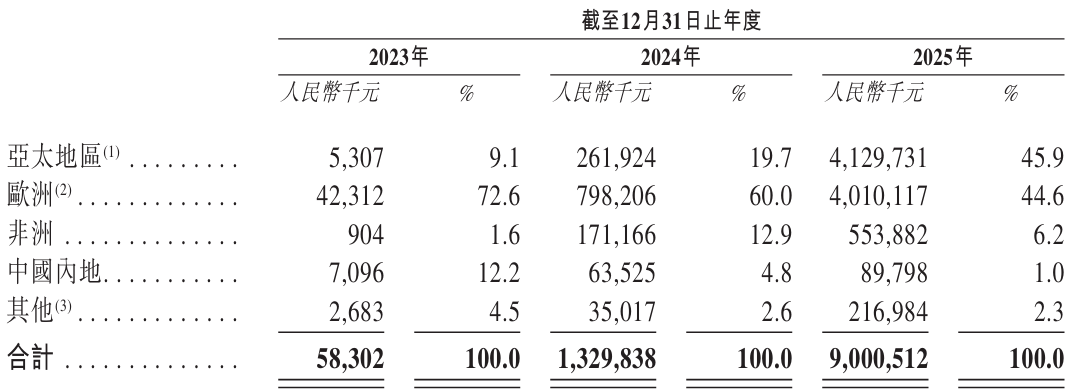

思格新能能够创造港股最快IPO纪录,很大程度上源于其在海外市场的扩张。2025年,其海外市场收入占比达到惊人的99%,其中仅澳大利亚一个市场就贡献了超过42%的收入。这种极端的区域集中度,使得公司极易受到国际贸易政策、地缘政治以及汇率波动的剧烈冲击。

在追求轻量化运营的道路上,思格新能选择了一条聚焦研发与集成的路径。公司并不直接生产电芯、逆变器等核心部件,而是将其外包给供应链伙伴。这种模式虽然帮助其实现了极速扩张,但也导致其在面对上游原材料价格波动时,缺乏核心制造环节的议价权。

尽管公司试图通过南通基地补齐制造短板,但全面投产的时间表定在了2027年。在储能赛道竞争进入白热化的今天,缺乏制造基因的系统集成商,正面临成本控制和工艺创新的双重天花板。当99%的收入都系于复杂的国际贸易环境,而核心零部件又握在他人手中时,思格新能的高毛利表现更像是一种动态平衡。而远在2027年才能全面投产的工厂,显然无法缓解眼下专利指控带来的潜在产品禁售风险。

资本盛宴下的长期主义拷问

尽管获得了淡马锡、高盛、高瓴等顶级投资人的加持,且香港公开发售获得了超过1100倍的认购,但市场中不乏清醒的声音。在专利纠纷悬而未决、产品与市场结构高度集中的背景下,这一定价所隐含的增长假设,仍有待时间逐步验证。

刷新“最快IPO纪录”,为思格新能带来了更高的关注度,也同步放大了其尚未解答的问题。如何回应知识产权层面的争议,如何在单一产品与单一市场结构中寻找新的支点,这些变量并未随着上市完成而消失。

在核心产品收入占比仍接近九成、海外收入依赖度接近100%的现实约束下,即便进行结构调整,其本身也难以获得充足的缓冲空间,反而在公开市场的持续定价中被不断放大。

对于思格新能而言,敲钟之后,真正的检验或许才刚刚开始。

长按保存图片