财中社 王聪 2024-08-27 19:29 6.6w阅读

亚洲水泥(中国)私有化计划未获法院批准,公司账面现金充足,市值较低。

亚洲水泥(中国)(00743)发布公告,显示其私有化计划在8月26日的法院会议上未获批准。根据投票结果,计划股份的股东中,只有约45.47%支持该计划,未达到法定的75%要求。此外,无利害关系股东的支持票数同样不足,反对票占比达到30.58%。因此,该私有化建议及计划已告失效,相关股份的上市地位将继续保留。

该私有化要约于2024年6月5日提出,要约人(亚洲水泥股份有限公司,其股份于中国台湾证交所上市,为公司控股股东)以3.22港元的价格进行要约收购。要约价较公告日之前最后一个交易日2024年5月28日(此后一直停牌到6月6日)的收盘价基本无溢价,而该股5月27-28日连续两日大涨,累计涨幅接近50%,有内幕信息泄露的嫌疑。

从要约收购到私有化失败短短2个多月的时间,股价经历了过山车式的走势。相较于最高价3.65港元下跌42%到2.13港元/股。

亚洲水泥股份有限公司成立于1957年,主要从事水泥及预拌混凝土的制造、批发及贸易,总部位于中国台湾。亚洲水泥(中国)业务集中于中国大陆市场。公司此前披露的2024年中期报告显示,受房地产市场下行尚未企稳、基建投资增速放缓、极端天气频繁干扰等诸多因素影响,期内收入26.9亿元,同比减少34.5%;股东应占亏损4.05亿元,上年同期为盈利1.96亿元,净利润由盈转亏。

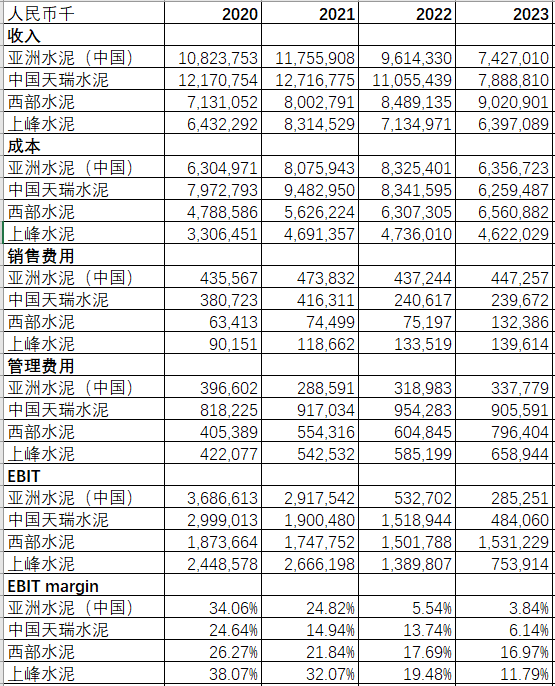

与收入规模相当的几家上市公司相比,亚洲水泥(中国)的EBIT利润率近几年下降最多。

从整体市场来看,国内水泥需求已经步入下行周期。房地产、基建和民用市场是拉动水泥需求的三大主力。近年来,房地产投资逐渐下滑,基建需求难以对冲房地产下行的影响,受此拖累,水泥需求也大幅下降,也许私有化是亚洲水泥最好的出路。根据收购守则,此次私有化建议失效后,要约人12个月内不得宣布另一项股份收购要约。

《财中社》注意到,2024年上半年末,亚洲水泥(中国)账面上的“现金及现金等价物”高达86.13亿元人民币,而其截至2024年8月27日收盘的总市值仅31.78亿元人民币。

长按保存图片