财中社 宗柏 2024-09-30 08:02 9.0w阅读

浦发银行净息差显拐点,不良实现双降,使得其敢于减少计提适当释放利润,正逐步走出困境反转。

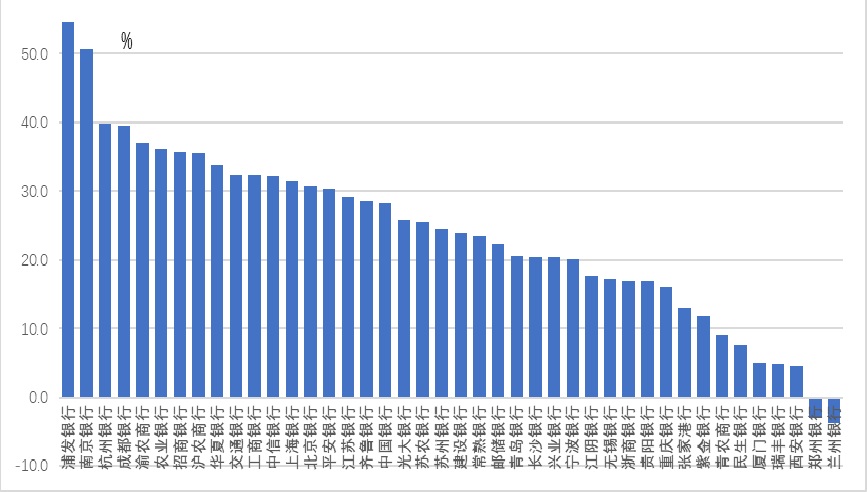

2024年以来,银行板块一直领涨A股市场,而浦发银行(600000)则领跑整个银行板块。截至9月27日,银行板块年内上涨22.1%,而浦发银行股价年内上涨54.6%。

长期以来,浦发银行都被认为是股份行中的“差等生”,为何2024年却逆势上涨呢?《财中社》发现,经过前几年的出清,该行不良率得到较好的控制,上半年业绩逆势实现双位数增长,成为银行股中少有的“亮色”。那么,浦发银行的业绩是昙花一现,还是彻底的困境反转呢?

图1:2024年以来银行股涨幅

数据来源:Choice、《财中社》

浦发银行2024年上半年实现营收882.48亿,同比下降3.27%,剔除上年同期出售上投摩根股权一次性因素影响后,营业收入同比增长1.45%,终于扭转了2022年以来营收负增长的局面。上半年,该行实现归属于母公司股东的净利润269.88亿元,同比增长16.64%,在整个行业业绩承压的背景下,浦发银行能实现双位数的业绩增长,确实不易。

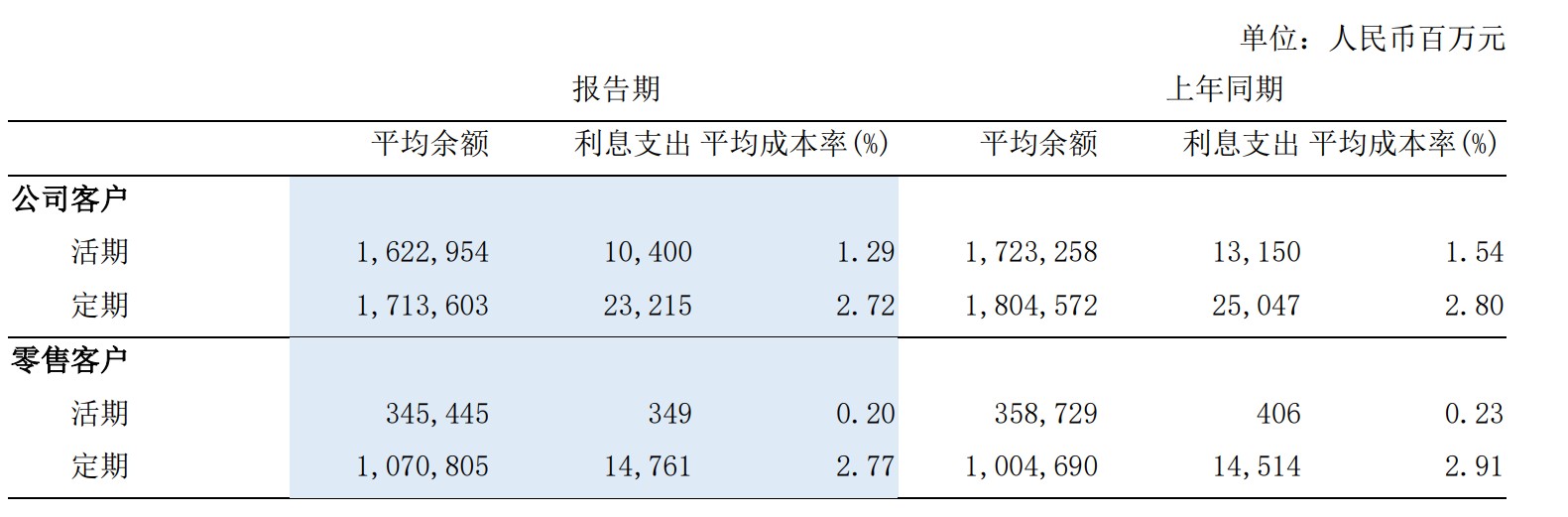

在银行业净息差普遍下降的背景下,浦发银行上半年净息差已经率先企稳回升,这为后续业绩的可持续性增加了底气。母公司口径净息差较一季度上升2个基点。负债端结构的优化使得付息率明显下降,是净息差企稳回升的关键。浦发银行中报指出,负债结构持续调优,结算性存款占比提升,付息率管控取得成效,母公司口径人民币一般存款付息率比上年同期下降17个基点,其中公司客户、零售客户存款付息率分别下降21个基点、9个基点。

除了像整个行业那样,受暂停手工补息和整体存款利率跟随利率中枢下行外,浦发银行半年报负债端的一个突出改善是,存款定期化的负面影响基本上结束。可以看到,上半年其对公定期存款已经开始同比下降,对零售端定期存款与上年同期大致持平。由于定期存款的利率更高,存款定期化会导致银行的负债成本增加,这是过去两年银行业负债成本难降的主要原因之一。

图2:上半年浦发银行存款情况

数据来源:《浦发银行2024年半年度报告》

在资产质量方面,实现不良双降,这也是为何浦发银行能减少计提适当释放利润的主要原因。上半年末,浦发银行的不良余额747.58亿元,比一季报的750.41亿元减少了2.83亿元;不良贷款率为1.41%,比一季报的1.45%下降4个基点。上半年,浦发银行计提贷款减值损失为239.45亿元,同比减少约18%。

虽然浦发银行上半年的计提同比减少,但由于不良余额的下降,以及收回往期已核销贷款56.72亿元,使得贷款减值准备额依然较年初增长,从而使得拨备覆盖率继续提升。上半年其拨备覆盖率为175.37%,较2023年末提升1.86个百分点。

以上一系列指标均表明,浦发银行在逐渐摆脱过去的困境,业绩已经从底部反转,而且大概率具有一定的持续性,这也正是2024年受到投资者追捧的核心原因。

但这也并不意味着后续浦发银行的业绩增长路径就一帆风顺。从新生长的不良看(当期不良余额增量+当期核销),浦发银行上半年新生成不良约278.13亿元,同比仍略有增长,这说明浦发银行已经处理了过去大量的存量不良,但新生成不良后续能否有效控制住并不断降低仍需要观察。另外,浦发银行目前存款的增长偏乏力,这会影响到后续资产扩张的速度。

不管如何,至少上半年浦发银行的业绩开了个好头,如果上述新生成不良和存款增长问题能够有效解决,后续其业绩弹性可能会更大。

长按保存图片