财中社 赵一波 2024-10-25 11:03 6.6w阅读

通过新业务的分期销售实现了业绩的大增,从而推动股价摆脱底部,露笑科技缓解了高质押的危机。只不过,在此前已有失败的分期销售背景下,这次不断飙升的长期应收账款恐怖会给未来埋雷。

10月20日,露笑科技(002617)公告称,其控股股东露笑集团解除1800万股的质押,至此,控股股东及一致行动人被质押的股份为2.03亿股,占其所持上市公司股份的比重为72.46%,由于半年报的业绩向好及9月底的股市好转,公司股价从今年底点反弹近50%,目前市值在120亿元上下徘徊,质押压力有所减轻。

2020年,借助半导体的热点,露笑科技股价一度到每股20.44元,此后一路下跌,今年最低一度在7月9日至每股4.48元,当天晚间,公司发布半年报业绩预告,预计上半年盈利为1.8亿至2.1亿元,同比增长61.75%-88.71%,主要原因是登高机业务增长和光伏的稳定利润贡献。

受此预告提振,公司股价反弹,而其半年报归母净利润为1.8亿元,刚好达到预测下限。不过,这一高增长迷雾重重,公司登高机才由2023年发展而来,与之相伴随的是,公司长期应收账款飙升,这是由分期销售带来的;而公司上一次出现长期应收款飙升是在2017年并最终暴雷,这次会不一样吗?

长期应收款飙升的秘密

带领公司实现业绩增长的登高机业务,是露笑科技2023年新进入的领域。

2023年,露笑科技登高机业务实现营收3.09亿元,交付了6514台,毛利率为19.83%。2024年上半年,公司高空作业设备实现了5.4亿元,交付了9194台,毛利率上升至25.4%。其子公司涉及该业务的是安升重工,后者成立于2023年2月,2024年上半年,该公司实现营收2.82亿元,净利润为2109万元。

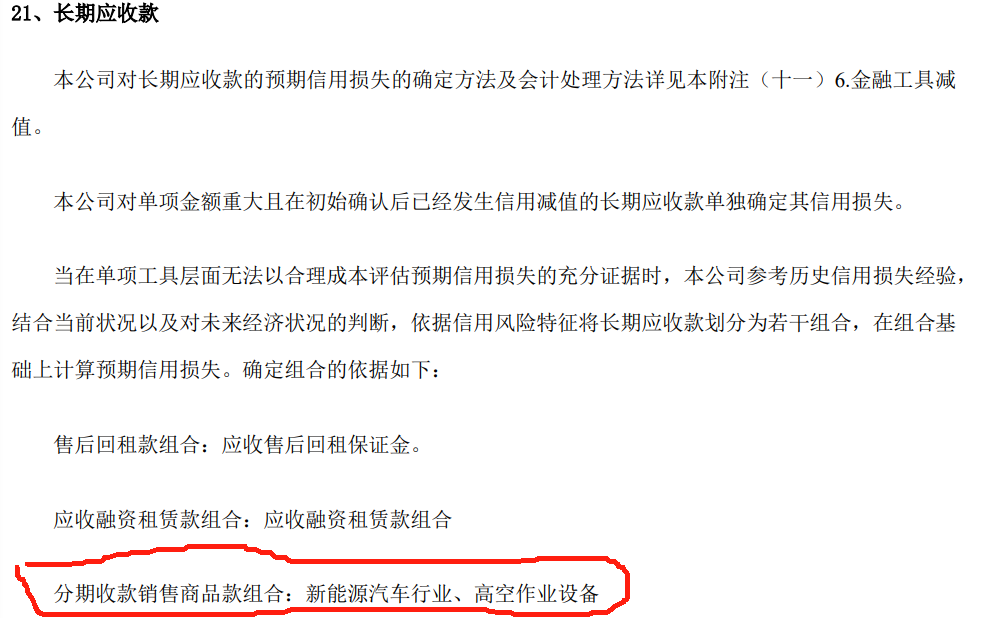

这一业务采用融资租赁的方式销售,其爆发必然伴随长期应收款的飙升。2022-2023年年底及2024年6月底,露笑科技的长期应收款分别为0.42亿元、3.22亿元和7.79亿元,一路飙升。

融资租赁的销售模式,解决了下游客户在大额产品上资金不足的难题,可以很快驱动销售,但坏处是形成对下游的长期应收款,且容易产生较高的坏账。

此前露笑科技曾因为激进的融资租赁模式吃过大亏。2017年,露笑科技长期应收款余额从期初的0.63亿元增加至3.84亿元,这主要是其�

登录后即可查看完整内容,解锁更多优质文章

长按保存图片