财中社 孙语彤 2025-04-01 18:36 10.2w阅读

尽管归母净亏损仍为4.82亿元,但较2023年的亏损43.31亿元同比大幅收窄89%,且第四季度毛利率攀升至22.1%,距离盈亏平衡仅一步之遥。

3月31日,激光雷达龙头企业速腾聚创(02498)发布2024年全年业绩公告。

在智能驾驶渗透率提升与机器人产业爆发的双重驱动下,公司实现营收16.49亿元,同比增长47.2%;毛利增至2.84亿元,同比增长203%,整体毛利率从8.4%提升至17.2%。

图片来源:速腾聚创官方公告,下同

尽管归母净亏损仍为4.82亿元,但较2023年的亏损43.31亿元同比大幅收窄89%,且第四季度毛利率攀升至22.1%,距离盈亏平衡仅一步之遥。

当然,考虑到2025年智驾平权及车企激烈竞争,激光雷达售价有进一步走低趋势。如何在激烈竞争中确保毛利并提高高阶产品净利,也是速腾聚创能否如期达成2025年单季盈亏平衡目标的关键。

主要产品销量翻倍

2024年,速腾聚创激光雷达总销量达54.4万台,同比增长109.6%,市占率稳居全球激光雷达装机量第一。 2025年2月,公司下线第100万台高线数激光雷达E1R,成为全球首家突破百万台量产的企业。

其中,ADAS(高级驾驶辅助系统)产品销量51.98万台,营收额13.35亿元占总营收的81.2%,平均单价从3200元降至2600元,但毛利率从-5.9%逆势转正至13.4%。这得益于全数字化激光雷达产品矩阵的成熟,以及深汕MARS智造基地的投产——产线建设周期缩短至2个月,年产能达170万台。

同时,2024年速腾聚创的全球化战略颇有成效。公司斩获8家国际车企定点合作,覆盖丰田(TM)、本田(HMC)、日产(NSANF)等日本Top3车企,欧洲、北美市场渗透率持续提升。在L4自动驾驶领域,与文远知行(WRD)、小马智行(PONY)等6家企业签订量产协议,单车搭载4-6颗激光雷达成为主流配置。

目前,探测距离600米、分辨率1080线的全球首款“千线”超长距激光雷达EM4已获多家车企定点,为L3/L4自动驾驶提供核心感知支持。

布局“机器人技术”

速腾聚创的机器人业务生态初步显现。2024年,速腾聚创研发投入6.2亿元,其中41%、约2.5亿元投向机器人及AI技术,支撑Active Camera(机器人视觉)和灵巧手等创新业务。

截至2024年底,公司已为全球超2800家机器人客户提供服务,并与宇树科技、上海人形等10余家人形机器人企业建立战略合作。

3月28日,速腾聚创发布Active Camera首款产品AC1,它能通过多传感器硬件级融合,实现深度、图像与运动姿态信息的时空同步,测距能力达70米,相当于传统3D相机的6倍,视场角较传统3D相机扩大70%。配合AI-Ready生态的开源算法工具链,开发者开发周期可缩短60%,目前已获新加坡ARC实验室、华中科技大学等机构采用。

速腾聚创重点开发中的第二代灵巧手Papert 2.0具备20个自由度,计划2025年内量产。

2025冲刺单季盈亏平衡

速腾聚创CEO邱纯潮在业绩会上表示,公司目标在2025年下半年实现单季度盈亏平衡,2026年全面盈利。

2024年,速腾聚创推出的200美元级激光雷达MX,推动高阶智驾向15万元以下车型普及。搭载该产品的广汽传祺向往S7上市12小时订单破万。2025年预计将有20款平价车型量产,推动智能驾驶下放。

AC1通过“硬件开放+基础模型开源”策略,打破传统传感器堆叠模式。其AI-Ready生态涵盖SLAM、3D高斯溅射等算法,开发者可直接进行场景化二次开发,推动仓储物流、无人配送等领域规模化商用。通过该策略,速腾聚创或能吸引全球开发者加入Active Camera生态,加速商业化落地。

2025年,速腾聚创计划将激光雷达产能提升至200万台,深汕基地二期投产后将进一步降低成本,并通过34亿元现金储备加速机器人业务落地。

尽管目前速腾聚创亏损收窄,但若行业价格战持续,激光雷达的毛利率可能进一步降低。ADAS激光雷达均价降低,则需依赖EM4等高端产品提升溢价能力。

行业竞争上,特斯拉(TSLA)的纯视觉方案仍在迭代,速腾聚创需证明激光雷达在L3/L4场景的可靠性。

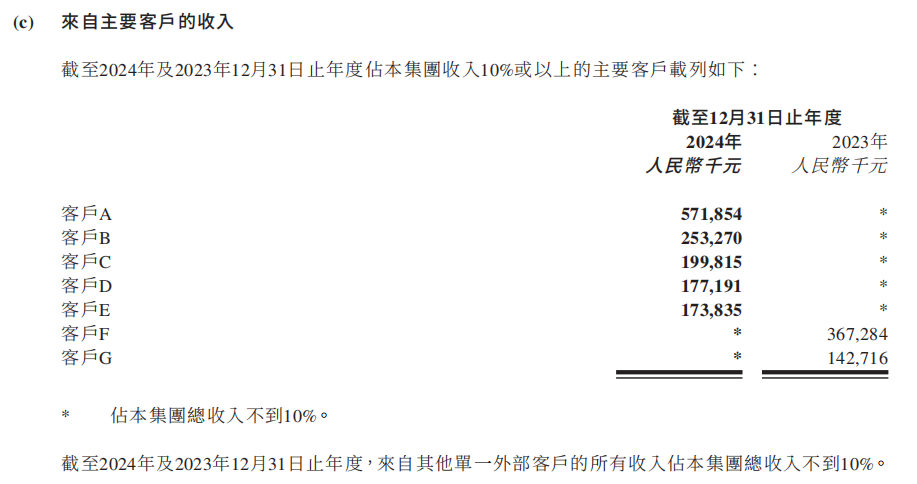

此外,速腾聚创前五大客户收入占总营收16.49亿元近80%。若头部客户订单波动,或将影响业绩稳定。

长按保存图片