财中社 吕庆同 2025-04-07 15:26 2.5w阅读

公司业绩增长较快,一方面得益于产能规模的扩张,另一方面在于海外业务规模和毛利率的快速提升。

3月25日,厦门海辰储能科技股份有限公司(下称“海辰储能”)首次向联交所提交了上市申请。

海辰储能是一家提供储能电池、系统到整体解决方案的公司。以锂离子储能电池出货量计,公司于2024年全球储能市场排名第三:2024年,海辰储能的储能电池出货量达到35.1GWh,2022-2024年的年复合增速达到167%。

海辰储能成立于2019年,其创始人吴祖钰为宁德时代(300750)前员工,2011年8月至2015年12月担任宁德新能源科技有限公司的工程师,2016年1月至2019年2月担任宁德时代的工程师。离开宁德时代后,吴祖钰即创立了海辰储能。

由于持续的业务扩张和产能增加,海辰储能的储能电池和储能系统销量均迅速增长。公司的储能电池销量已由2022年的3.3GWh迅速增至2024年的28.3GWh,储能系统销量由2022年的1.0GWh增至2024年的5.3GWh;相应地收入也实现快速增长:2022-2024年分别为36.15亿元、102.02亿元和129.17亿元,净利润也快速扭亏,由2022年的亏损17.77亿元变化至2024年盈利2.88亿元。

《财中社》发现,海辰储能业绩快速增长与毛利率较高的海外销售占比相关,但同时,收入占比较高的国内业务毛利率处于较低水平且呈现下降趋势。而且,公司贸易应收款的规模增长快于同行公司。

海辰储能将在美国德克萨斯州布局生产基地,但公司只提及布局了储能系统产能,关税压力下,毛利率较高的海外业务的不确定性或将有所增加。

净利扭亏,应收款快速增加

2022-2024年,海辰储能的净利润分别为-17.77亿元、-19.75亿元和2.88亿元。2022年和2023年的亏损主要是由于公司可回售股份负债的重大公允价值亏损12.91亿元和17.16亿元。由于相关股份所附带的赎回权及清算优先权产生的责任已于2023年终止,因此公司于2024年无可回售股份负债的公允价值亏损。剔除该项影响及其他影响后,公司经调整税息折旧及摊销前利润分别为-2989万元、1.61亿元和12.55亿元。

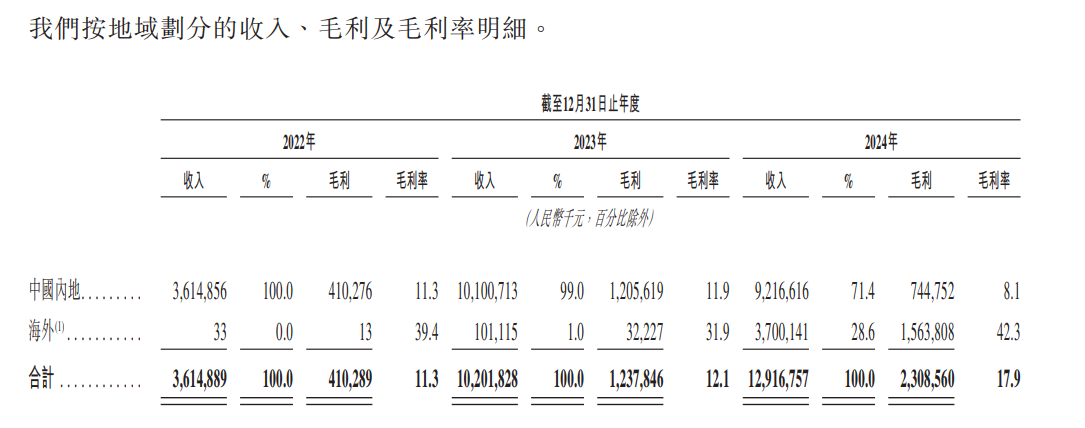

从毛利率来看,海辰储能的毛利率持续提高,2022年为11.3%,2023年为12.1%,2024年为17.9%,这与公司产品结构及市场结构有关:报告期内,公司储能电池的毛利率分别为10.7%、12.5%和9%,收入占比从70.2%下降至61.6%;储能系统的毛利率分别为15%、13.2%和33.7%,收入占比从25.2%上升至36.2%。公司中国内地的毛利率分别为11.3%、11.9%和8.1%,收入占比从100%下降至71.4%;海外业务的毛利率分别为39.4%、31.9%和42.3%,收入占比从0%上升至28.6%。

不同于海外销售毛利率的提升,国内毛利率本就不高的情况下还有所下滑,主要原因在于储能电池均价的大幅下降。2022-2024年,海辰储能的储能电池平均售价分别为0.8元/Wh、0.5元/Wh和0.3元/Wh,而储能系统平均售价均保持在0.9元/Wh。据招股书,储能电池的平均售价有所下降,主要是由于原材料价格下降和市场竞争。由于储能系统主要在需求强劲的海外市场销售,储能系统的平均售价比较稳定。

但是,《财中社》发现,公司储能电池的毛利率已经明显低于同行:2023年公司储能电池的毛利率为12.5%,低于亿纬锂能(300014)储能电池的毛利率17.03%。

另外尤其值得注意的是,公司贸易应收款项、应收票据及其他应收款项大幅增加,由2022年的6.47亿元增至2024年的89.83亿元,虽然公司贸易应付款项、应付票据及其他应付款项也由26.45亿元增至98.26亿元,但从明细来看,应收项目下的客户合同贸易应收款项(第三方)2024年达到89.75亿元,而应付项目下的第三方贸易应付款项只有50.96亿元,远低于对应的应收项目,表明公司对客户的支付条件较公司对其供应商的更为宽松。

与同行相比,海辰储能应收款占比也相对较高,2024年,海辰储能应收项目下的客户合同贸易应收款项(第三方)占收入的比重为69.48%,然而同期宁德时代应收账款占营业收入的比重仅为17.72%。

大扩产致资金压力剧增

海辰储能历史上以注资的方式进行了多轮融资,其中A轮融资总对价6.83亿元,A+轮融资7.4亿元,B轮融资20.01亿元,C轮融资45.75亿元,累计融资80亿元。

上述融资仍然无法满足海辰储能的资金需求。截至2024年末,公司定期存款3.33亿元,受限制银行存款25.57亿元,现金及现金等价物26.96亿元,类现金资产合计约55.86亿元;然而,公司债务(绝大部分为银行及其他借款)合计101.19亿元,远超类现金资产规模。相应地,海辰储能财务成本也由2022年的6473万元增至2024年的3.36亿元。

成立以来,海辰储能持续扩大产能规模,储能电池有效年产能已由2022年的5.4GWh增至2024年的49.7GWh,2024年末设计年产能达到62GWh。据招股书,公司目前已在国内建立两个生产基地,分别位于福建厦门及重庆市,目前厦门的有效年产能为31.9GWh,重庆为17.9GWh;在此基础上,海辰储能计划通过扩大现有制造基地和建设新制造基地,进一步提高整体产能,公司正在山东菏泽建立第三个生产基地,且在美国德克萨斯州布局了生产基地。公司的规划扩建项目预计到2026年将使总设计年产能提升至超过100GWh。

具体而言,公司正就长时储能产品在山东建设生产基地,该基地电池产品的设计产能为30GWh,储能系统的设计产能20GWh,预计总资本支出约72亿元。重庆生产基地一期储能电池的设计年产能为56GWh,储能系统的设计年产能为22GWh,重庆生产基地整体的预计总资本支出约为130亿元。据预计,公司山东生产基地一期将于2026年第二季度开始试生产,重庆生产基地一期第一阶段已开始生产,一期第二阶段将于2025年开始施工,并预计于2027年开始生产。

另外,海辰储能正在美国德克萨斯州布局生产基地,储能系统的设计年产能约为10GWh;预计资本支出约为1亿美元,预计将于2025年下半年开始生产。

关税压力下不确定性增加

海辰储能将在美国德克萨斯州布局生产基地,但如前所述,公司只提及布局了储能系统产能,且预计资本支出远低于国内生产基地,似乎并未在美国布局电池产能,而据招股书,公司除内部储能系统生产能力外,亦与第三方制造商合作,生产部分储能系统,公司提供内部生产的电池或电池组,以集成至该等第三方制造商所生产的储能系统。而且,公司与第三方制造商合作主要是为了支持公司的海外扩张战略并应对公司储能系统日益增长的国际需求。

若事实果真如此,近日美国提出的“对等关税”可能对海辰储能海外销售造成压力。2024年,海辰储能海外收入占比28.6%,海外客户主要在美国及欧洲,毛利率达42.3%,是公司重要的利润来源,在国内毛利率较低、竞争激烈的当下,海外销售状况对海辰储能整体的增长至关重要。

长按保存图片