财中社 赵寒 2025-04-18 21:15 11.0w阅读

地平线不仅要面临供应链的不稳定和被迫的高企存货,签订诸多框架采购协议也“卑微”至毫无强制约束力。而随着小鹏汽车、蔚来等自研AI芯片的量产和对外开放,余凯能实现打造“机器人时代大脑芯片”的创业初心吗?

春雨贵如油。

4月18日,一场淅淅沥沥的春雨中,地平线机器人(09660,以下简称“地平线”)2025年度智驾产品发布拉开大幕,其城区辅助驾驶系统Horizon Superdrive(以下简称“HSD”)正式发布。

在中国汽车“智能化下半场”,地平线希望借助征程6系列(B/L/E/M/H/P)芯片及全场景高阶智驾方案HSD“向上捅破天”,征程所向,远超想象。

这是地平线2025年开年后的又一重磅出击。

之前,3月底的汽车百人会上,地平线创始人兼CEO余凯高调输出“反共识”观点,认为智能驾驶之于汽车,就像当初的“基带”之于手机产业,是一个标准化功能,虽然重要,但不需要每家车企自己做。在他看来,“20%自研+80%合作,将成为智驾赛道的稳态与终局”。

之后的4月7日,仿佛是为佐证余凯的观点,地平线与大众汽车集团(以下简称“大众”)宣布,在高阶智驾领域基于地平线HSD展开进一步合作,HSD将作为大众“在中国、为中国”战略下智驾研发的重要支撑,通过大众旗下软件科技公司CARIAD与地平线的合资公司酷睿程(北京)科技有限公司(以下简称“酷睿程”)加速研发,并于2026年落地到大众旗下车型上。

时来天地皆同力。地平线似乎正迎来2024年10月上市后的最佳快速成长期,以至于公司已被冠以中国智驾“最大公约数”美誉。而“盛名”之下,库存高企、造车新势力AI芯片自研,特斯拉(TSLA)FSD及华为ADS、小鹏汽车(09868)、理想汽车(02015)智驾差异化带来的变局,同样暗流涌动。

“成人礼”与靓丽财报

公开受访时,余凯将2024年定义为地平线的“成人礼”。这一年,地平线完成了三件大事:发布征程6系列芯片,首次发布HSD高阶智驾,成功在港交所上市。

前两者是地平线持续发展的产品根基,后者则为地平线的十年创业夯实崭新起点。

之前的3月21日,地平线发布2024年财报。财报显示,2024年,地平线实现营收约23.84亿元,同比增长53.6%;毛利约18.41亿元,同比增长68.3%;经营亏损21.44亿元,同比微增5.6%。

具体来看,智能驾驶解决方案业务总营收23.12亿元,同比增长57.2%。其中,产品解决方案业务收入6.64亿元,同比增长31.2%;授权及服务业务收入则为16.47亿元,同比大幅增长70.9%。

授权及服务业务营收的显著增长,一方面得益于车企对L2+高阶智驾方案采购量的急剧攀升,另一方面也充分验证了地平线“软件定义价值”的商业逻辑。毕竟,相较于产品解决方案业务软硬一体、芯片为主的较低毛利,以算法输出为主的授权及服务,使用者越多,边际成本越低,毛利也越高。

而在上述两者的良好增长下,地平线的盈利能力也在优化。其2024年毛利润18.41亿元,相比2023年10.94亿元,同比增长了68.3%。毛利率也从2023年70.5%提高至77.3%。

在研发投入上,地平线一如既往。财报显示,2024年,地平线研发投入31.56亿元。虽然研发投入占总营收的比例正在逐年收窄,2022年-2024年分别为207.6%、152.5%、132.4%;但事实上,地平线研发投入额度正逐年增高。Choice数据显示,2022-2024年地平线研发费用分别为18.80亿元、23.66亿元、31.56亿元。

在高增长高毛利带动下,地平线正随着营收走高,弥补此前大额研发投入的亏损。财报显示,2024年地平线经调整运营亏损为14.95亿元,较上年的16.87亿元减少约2亿元。

与此同时,地平线持有的现金及现金等价物储备,因公司IPO(首次公开募股)同比增加35.31%至153.71亿元。对地平线来说,这意味着公司的研发高额投入可持续:手中有粮,心中不慌。

“2024年,中国乘用车的智能驾驶装配率达到了65%以上,新能源汽车渗透率47.6%,意味着在中国无论是油车还是电车,都在加速向智能化升级。”余凯在财报电话会上表示。

在此市场机遇下,地平线商业化量产规模加速扩大,产品解决方案交付量刷新了纪录:全年约290万套,增速达到38%;累计交付约770万套,国内排名第一;全年定点超100款车型,累计定点超310款车型,支持了众多汽车厂商的智能化转型。

高工智能汽车数据显示,地平线以34%的市场份额取得中国市场自主品牌乘用车智驾计算方案供应商第一“宝座”。

地平线则称,到2024年底,公司已在国内汽车高级辅助驾驶市场占据超40%市场份额;在国内第三方高阶自动驾驶解决方案提供商中排名第二;2024年产品解决方案交付量高约290万件,累计交付量大770万件,2025年交付量有望突破1000万件。

供应链脆弱,库存承压

尽管智驾交付在2024年快速增长,地平线的存货额度也有所下降,但整体来看,地平线的存货压力依然较大。财报显示,2023年底,地平线存货约7.91亿元;而2024年底,这一额度降至约5.85亿元,同比降幅约26%。

以地平线2024年产品解决方案交付量约290万件、6.64亿元营收推算,其每套产品解决方案平均售价约228.97元。而5.85亿元的存货,以228.97元/件均价计算,地平线2024年底存货约255.49万件。

结合地平线所称2025年交付量将有望突破1000万件,也即出货将在此前770万件基础上,再交付230万件。若果能达成此目标,则地平线的库存压力将极大降低,仅余2023年存货约10%。

此前,地平线在招股书中解释大量存货时称,“我们的业务扩张要求我们有效管理大量存货。我们的存货主要包括最终测试阶段或处于制造初期的处理硬件。”

基于这一需求,地平线2021-2023年的存货分别约为1.14亿元、3.64亿元、7.91亿元,增幅相当明显。截至2024年6月30日,地平线存货值微减至约7.03亿元。由此也可知,地平线2024年下半年存货下降约1.18亿元,较2024年上半年下降的0.88亿元,增幅约34.09%。

需要指出的是,2021-2023年,地平线的存货周转天数分别为192天、313天、461天。而到2024年6月30日,这一周转天数大幅增加至694天。

“存货周转天数增加主要是由于我们建立存货水平以满足下游OEM(车企,财中社注)的需求、积极管理汽车行业汽车零部件的潜在供应链短缺风险。”地平线表示,2024年中存货周转天数增加至694天,主要是由于截至2023年6月30日止六个月的存货平均期初及期末结余相对较高所致。该等存货结余未能于6个月内显著减少是由于生产周期及小号制成品所需的时间较长。

灼识咨询的资料显示,受季节性影响,各年度上半年(尤其是第一季度),通常并非汽车销售旺季,这影响了产品解决方案的交付量及相关销售成本。

“我们无法保证我们的存货能够得到充分利用,由于存货装机于终端产品前的最佳使用周期通常不超过三年。根据灼识咨询的资料,该等存货的的生命周期通常介乎约7-15年。超过最佳使用周期(通常为三年以内)后,则可能需要对存货进行额外的检查及重新评估,以维持其生命周期。”地平线表示。

以此推算,地平线2022年底的3.64亿元存货,大概较为接近公司需额外检查及重新评估的存货值。但截至目前,地平线并未公告其对存货重新评估的信息。

一条可资比对的消息是,4月16日,英伟达(NVDA)发布公告称,公司H20芯片出口中国受到限制,英伟达一次性计提了55亿美金H20芯片相关的库存和设备。

雪球分析称,英伟达毛利率约70%,55亿美元成本对应180亿美元的销售额,相当于1300亿元人民币,大约是英伟达2025年预期收入1500亿美元的12%。一台H20服务器价格约130万元人民币,1300亿人民币相当于10万台H20服务器。

当然,按照地平线在招股书中的阐述,其增加处理硬件的存货水平是“战略性”选择。

“我们依赖一家行业领先跨国半导体制造商(‘供应商A’)来制造我们的处理硬件。由于我们的处理硬件涉及复杂的技术,从供应商A转移至任何新制造商或引入新的制造商均须耗费较长时间方能完成,而这可能导致我们的存货不足,从而对我们的业务、经营业绩及财务状况造成不利影响。”地平线表示,尽管已战略性地增加处理硬件的存货水平,公司仍面临供应商A可能无法满足未来处理硬件的需求或完全停止运营的风险。

“地平线与供应商A并未订立任何长期协议,而长期协议是供应商A的惯常做法。此外,我们易受供应商A因全球半导体短缺而提高成本的风险,尤其是,我们与供应商A的合同关系乃按采购订单基准订立,且不会长期锁定费率,我们与供应商A可随时终止有关安排。”地平线表示。

而这也凸显复杂环境下地平线供应链管控的脆弱及风险高企。

最大公约数与Tie2通路

稳居中国市场自主品牌乘用车智驾计算方案供应商第一“宝座”,是中国智驾平权的“最大公约数”,地平线的销售战略与华为鸿蒙智行差异甚大。

众所周知,在华为创始人任正非定调“华为不造车”后,华为造车主要有零部件供应模式、解决方案模式(HI模式)和智选车三种模式。

零部件供应模式下,华为主要作为零部件供应商,向车企提供标准化零部件或模块,如电机、模组、激光雷达等。华为所起的作用犹如博世、大陆集团等传统Tie1供应商。这方面的案例,如华为向理想汽车和小鹏汽车供应DriveOne驱动电机。

HI模式下,华为向车企提供全栈集成解决方案,包括智能驾驶和智能座舱系统等。该模式下,华为的角色进化到技术供应商,会根据车企的具体需求进行软硬件的定制化开发,但新车生产和销售仍由车企主导。极狐汽车和阿维塔等品牌车型上,就使用了华为的ADS高阶智能驾驶辅助系统和鸿蒙座舱系统。

智选车模式下,华为深度参与造车过程,将全栈技术投入其中,华为与合作车企成立全新品牌,专注打造新产品,并利用华为营销及渠道,直接面向消费者市场。问界和智界是智选车模式的典型代表,此外还有享界、尊界,合称华为“四界”。(详见财中社《都有很多“篮子”和“鸡蛋”:广汽华为第四种模式合作造车仍“雾里看花”》)

目前,从市场销量反馈来看,华为智选车模式最为成功,包括赛力斯(601127)等与华为合作的车企,都赚得盆满钵满。甚至因为该合作模式的成功,在华为集团将车BU拆分而成立深圳引望智能技术有限公司(以下简称“引望智能”)时,长安汽车(000625)、赛力斯先后斥资115亿元入股,各得引望智能10%股权。

不难发现,华为通过股权绑定、深度介入产品设计及营销渠道,其在国内的市场份额迅速扩容。“四界”之外,与上汽集团(600104)合作“尚界”、与广汽集团(601238)合作华望,不断抢占更大市场份额。

而具体到地平线,目前为止,其更多是通过作为车企Tie2供应商的方式,扩展市场份额。

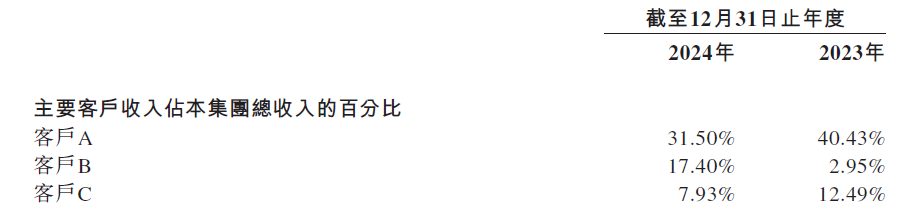

“在可预见的未来,我们的经营业绩将继续取决于与有限数量的OEM和一级供应商的合同,以及该等客户销售采用我们解决方案的产品的能力。截至2021年、2022年及2023年12月31日止年度以及截至2024年6月30日止六个月,我们最大客户产生的收入分別占我们该等相应期间內各年度/期间总收入的24.7%、16.0%、40.4%及37.6%。截至2021年、2022年及2023年12月31日止年度以及截至2024年6月30日止六个月,我们五大客户产生的收入分別占我们该等相应期间内各年度/期间总收入的60.7%、53.2%、68.8%及77.9%。”地平线招股书显示,酷睿程是其2023年和截至2024年6月30日止六个月的最大客户。

以此为依据,也不难发现,2024年底时,酷睿程依然是地平线最大客户。这在一定程度上凸显了地平线当前销售渠道过于依赖车企Tie1供应商、而地平线更像车企Tie2供应商的困境。

地平线2024年大客户(图片来源:地平线2024年财报)

“成为车企Tie1供应商,与车企的沟通一般会更顺畅,产品利润率也能更高。而Tie2则相对受限更多。”不愿具名的汽车芯片从业人士告诉《财中社》。

地平线招股书也显示,其对该销售通路的困境也“心知肚明”。

“我们的许多OEM和一级供应商客户是大型跨国公司,相对于我们具有强大的议价能力,且在某些情况下,可能拥有与我们构成竞争的内部解决方案。该等大型跨国公司亦拥有大量开发资源,可使其独立或与其他公司合作获得或开发具竞争力的技术。”地平线表示,“我们无法保证我们的高级辅助驾驶和高阶自动驾驶解决方案被该等公司或其他公司选择……倘该等大型公司未选择我们的解决方案,或倘该等公司开发或获得具竞争力的技术,则我们的业务、财务状况及经营业绩可能会收到不利影响。”

也是基于此,余凯非常感谢比亚迪(002594)对其伸出的“橄榄枝”。

一方面,2024年,比亚迪董事长王传福为地平线征程6系列发布会站台,并表示要做第一个使用征程6芯片的车企。另一方面,2025年初比亚迪打响“智驾平权”之战,官宣其天神之眼C方案将采用地平线芯片,搭载在海豹、秦等10万-20万元的车型上。

而据易车网报道,比亚迪已经给地平线下了百万量级的芯片订单。由此,地平线第二大客户很可能是下了“百万量级”订单的比亚迪。

值得强调的是,作为车企Tie2乃至Tie1供应商,地平线尽管拥有众多潜在客户,并表示其产品将在2025年搭载至100多款新增车型上,但这些框架采购协议并不具备强约束性。

“尽管我们已与许多客户订立框架采购协议,该等协议通常并无要求彼等购买我们任何特定数量的解决方案。”地平线表示,公司现有客户未来可能会决定购买比过去更少的解决方案、不将地平线解决方案纳入其业务、延迟购买解决方案、从竞争对手购买解决方案或以其他方式改变购买模式。

而无论是客户取消、更改或延迟解决方案购买承诺,既无须事先通知地平线,亦不会收到处罚。尤其是考虑到地平线的Tie1客户或OEM客户均可自行开发解决方案,并可在地平线的供应链或解决方案出现延误或短缺时,可向地平线的竞争对手购买解决方案。

也正是基于上述种种原因,地平线招股书中明确表示:“鉴于竞争激烈,我们未必能够成功扩大市场份额;即使可以,扩大市场份额未必会带来盈利。”

中信建投研报称,2025年是智驾实现从1到10跨越式发展的关键节点,前期特斯拉FSD、华为ADS、小鹏、理想等先行者已打通高阶智驾技术路径,随着渗透率逐步提升,比亚迪等巨头正式入局智能化,智能化规模效应开始显现,2025年强势自主品牌有望通过成熟电动化+低成本智能化的降维打击,实现对合资份额的进一步替代。

重点布局跨国车企Tie1供应商的地平线,不仅要面临供应链的不稳定和被迫的高企存货,即使签订诸多框架采购协议,也“卑微”至毫无强制约束力。而随着小鹏汽车、蔚来(09866)等自研AI芯片的量产和对外开放,地平线能实现余凯打造“机器人时代大脑芯片”的创业初心吗?

长按保存图片