财中社 吕庆同 2025-04-11 17:29 1.9w阅读

此前被举报财务造假的新荷花,近几年经营情况也并不乐观。

4月3日,四川新荷花中药饮片股份有限公司(下称“新荷花”)首次向联交所递交了上市申请。

这已经不是新荷花第一次冲击IPO了。新荷花曾多次寻求在A股上市,但过程并不顺利,据传公司曾被举报财务造假。2011年3月,公司拟于创业板上市,2012年撤回;2020年1月,公司重新提交上市申请,2021年4月撤回;2023年10月,公司启动辅导备案,拟在深交所主板上市,2024年4月又终止并决定在联交所申请上市。

新荷花成立于2001年,是中国第二大中药饮片供应商,按销售收入计,新荷花2023年收入为11.46亿元,市场份额为0.4%,而第一大中药饮片生产企业当年收入36.36亿元、市场份额1.3%。

《财中社》发现,新荷花近几年毛利率持续下降,在费用快速增长、营收增速放缓的情况下,公司2024年净利润出现下降。更为重要的是,公司2024年经营净现金流量由正转负,与此同时公司有息负债大幅增长,而这些借款主要用于回购部分股东持有公司的股份。

毛利率下行,经营现金流转负

2022-2024年,新荷花的收入分别为7.8亿元、11.46亿元和12.49亿元,年内利润分别为7740万元、1.04亿元和8911万元,毛利率分别为21.1%、18.5%和17.1%。

2023年和2024年,新荷花收入同比增速分别为46.8%和9.1%,2024年收入增速明显降低,且毛利率持续下降。

收入增速下降或许与行业整体情况有关。2023年和2024年,中国中药(00570)的中药饮片业务收入同比分别增长45.4%和17.9%,2024年收入增速也是下滑显著。就A股中药板块而言,2024年业绩同样整体承压,2024年前三季度中药板块整体实现营收2706.12亿元,同比下降3.28%,实现归母净利润298.78亿元,同比下降8.55%。根据平安证券,2024年中药板块收入下降的原因为,上年同期基数较大、部分治疗新冠病毒感染的中药去库存等的影响;此外中药材价格维持在高位,成本上涨导致毛利率有所下滑。

对于毛利率下降,新荷花表示其原因一方面是利润率较低的医疗贸易公司及药店这类客户销售占比有所增加,另外也受到主要品种原材料成本的影响。

但是,同行业的中国中药2022-2024年中药饮片业务毛利率分别为20.7%、21.1%和23.2%,毛利率反而持续提升。业绩显示,2024年中国中药该业务毛利率提升的原因是医疗终端销售业务占比提升,销售结构进一步优化;2023年则是因为产品结构的优化。由此可见,新荷花在渠道拓展和产品结构方面还有待增强。

另外,原材料是新荷花最主要的销售成本,历年占比均超过90%。根据招股书,新荷花自身没有中药材种植基地,其中药原材料通过向大型供应商采购以及与上游种植供应商合作采购,而中国中药主业包括中药材生产及经营业务,2024年该业务收入规模达13.87亿元,这或许也是新荷花毛利率下滑的原因。

另外,虽然2024年公司收入保持正增长,但净利润却有所下滑,由2023年的1.04亿元降至2024年的8911万元。这是因为,除了毛利率的下滑,公司部分费用增长快于收入增长:2024年,公司收入同比增长9.1%,但行政开支同比增长36.08%,研发开支同比增长48.96%。

新荷花的现金流量情况也并不乐观,其经营活动现金流量净额2022-2024年分别为2769万元、7485万元和-47万元,2024年转负。其中“贸易应付款项及应付票据增加额”的减少是主要原因,该科目由2023年的1.48亿元降至2024年的2002万元,即上游供应商给公司的信用条件收紧。在公司应收款项不断增长的同时,公司现金流变得更加紧张。

此种情况下需要注意的是,公司计息银行借款由2024年末的1.62亿元增至2025年2月末的2.39亿元,已经超过了1.37亿元的现金。而这些借款主要用于股份回购,公司产生应付股东的减资相关款项,据招股书,2024年12月及2025年1月,新荷花对部分投资者实施了股份回购,回购合计731.53万股股份,价格在11.9-16.8元/股,合计支付约9389万元。

股东获高额收益

新荷花选择回购或许是因为公司撤回A股上市申请触发了回购协议。与此同时,部分股东在一买一卖中获得高额收益。

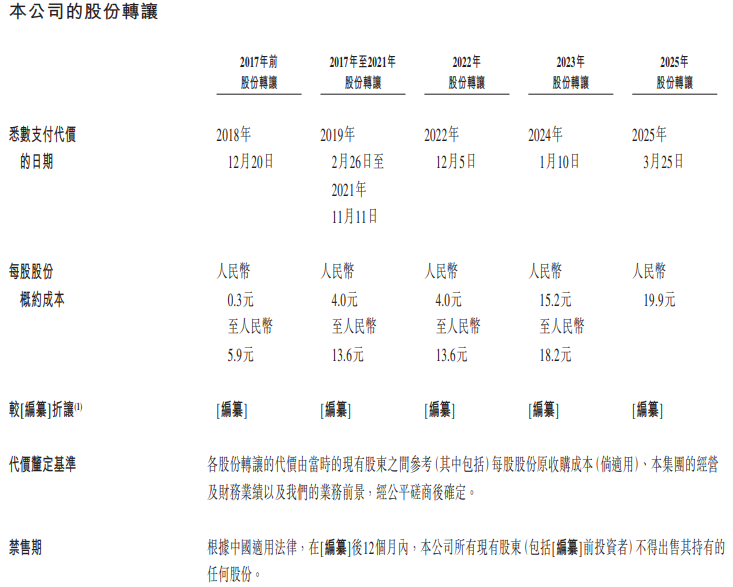

新荷花历史上经历过多轮股份转让。2018年每股股份成交价格为0.3元至5.9元,2019年至2022年间成交价格为每股4元至13.6元,2024年为15.2至18.2元,2025年为19.9元。

在上述股份转让过程中,员工获益较大。2017年3月,新荷花以1600万元向公司若干重要员工发售合计400万股股份,每股价格为4元。2022年,部分公司员工转让公司股份,价格为9元/股,2023年,部分公司员工转让价格为15.16元/股、18.18元/股,也就是说,这些员工获得了最高近4倍的回报。

2022年,由公司实控人江云控制47%的国嘉投资也进行了股份转让,合计转让173.5万股,获得2353万元。2023年,国嘉投资转让349.63万股,获得5300万元。

部分机构也有获利。2019年12月,国药君柏(山东)股权投资基金合伙企业(有限合伙)与新荷花及当时的股东订立认股协议,国药君柏同意通过认购559.07万股股份投资公司,价格为5000万元,每股成本为8.9元。

本次股份回购,公司向国药君柏回购所持有的559.07万股股份,回购价格约为每股11.9元,也就是说,国药君柏回报率为33.71%。

另外,2025年2月,广发信德以1994万元的价格将其所持公司股份全部予以转让,或许与公司保荐机构为广发证券(香港)相关,二者同受广发证券控制。广发信德于2023年10月以合计1818万元获得公司股份100万股,也从中获得了一定的收益。

财务造假阴霾不散

新荷花曾于2010年申报IPO,2012年过会后接到举报,举报内容主要为业绩造假,后新荷花撤回发行上市申请。公司称前次撤回发行上市申请主要原因为实际控制人持股比例较低。 而在第二次撤回上市申请前,新荷花回复了深交所的问询,其中涉及到业绩造假相关举报的详细说明。

《举报核查函》列示的问题主要为虚构交易问题。具体问题为:一、新荷花与主要客户协定,由关联方成都国嘉联合制药有限公司及其他关联公司将大额资金汇入主要客户账户,再由客户将款项汇入发行人账户,新荷花开出发票,但不向客户发货;新荷花与前五大客户之间并没有真实的交易,新荷花70%的销售额和营业收入是通过虚假交易、内部交易炮制的。二、中间商高小焦为新荷花内部员工,高小焦与新荷花之间通过多次资金转移的方式过票、过账的虚假交易金额达2000多万元;新荷花与其他上下游客户企业之间也存在虚假交易。三、新荷花只有3000平方米左右的厂房,年产能和产值只有4000万到5000万元,而公司当时年收入达到3个亿左右,其中约2个亿为虚假交易的结果。

对于上述问题,新荷花均进行了否认。据回复,经核查,报告期内新荷花关联公司国嘉联合、古蔺肝苏、中嘉医药、中嘉医疗器械、国嘉投资不存在将大额资金汇入新荷花主要客户账户,再由客户将款项汇入新荷花账户的情况;新荷花与主要客户的交易是真实的,不存在70%营业收入是通过虚假交易、内部交易炮制的情况。高小焦不是新荷花的内部员工;新荷花与高小焦之间的交易是真实的;新荷花与上下游客户之间的交易是真实的。新荷花的生产基地和生产设备能够满足新荷花实际生产能力;新荷花的销售收入是真实的。

另外,申报会计师认为,本次申报的报告期内不存在前次被举报问题。本次申报的报告期内,公司已不存在向个人经销商销售产品的情况,公司产品销售的客户结构、产品结构均发生了较大变化,并且自2017年起整改并规范了与关联方之间的资金往来,生产经营场所已与前次申报期间有所不同,公司生产能力、产量及对应的能源消耗具有相应依据和匹配关系。

不管举报的真相如何,但新荷花上次撤回上市申请却是千真万确的。

长按保存图片