财中社 赵一波 2025-06-10 17:08 8.5w阅读

作为少数选择拟以特专科技企业登录港股的内地企业之一,五一视界的营收成长性已大幅放缓,且应收高增长下成长质量待观察,而公司研发支出下降也令其特专科技企业成色受到考验。

5月底,数字孪生企业五一视界更新了赴港上市的申请书,年报数据更新至2024年,但公司成长性已经大幅下降。另外,代表未来订单的合同负债也呈现持续下降的趋势,这也预示着公司的营收成长恐面临不确定性。

作为中国内地少数以特专科技企业申请上市的企业之一,公司所表现的成长性远低于此前上市的三家,公司减亏主要依靠费用的压缩,但研发费用压缩、研发支出占比下降也将让公司以特专科技企业上市的前景充满了不确定性。

持续亏损,成长性放缓

五一视界是一家数字孪生解决方案提供商,也是市场唯一的一站式解决方案提供商,公开信息显示,其2023年的数字孪生解决方案的收入市场份额为3.1%,位列行业第一,这也说明目前行业处于高度分散的竞争格局。

报告期(2022-2024年),五一视界营收分别为1.7亿元、2.56亿元和2.87亿元,亏损分别为1.9亿元、0.87亿元和0.81亿元,三年累计亏损3.58亿元。再加上2021年亏损1.46亿元,五一视界在过去四年亏损超5亿元。

据申请书,自2015年成立以来,五一视界就一直处于亏损状态,至2024年底累计亏损达到8.68亿元。

据最初的申请书,五一视界2021年营收和净利润分别为1.26亿元和-1.46亿元,公司在2021年至2023年期间营收增长超过1倍,不过,2022年至2024年期间的营收增幅却下降至68.82%,较此前出现大幅放缓。

从营收看,五一视界过去三年表现出了较好的成长性,不过,这或许是建立在较高的赊销基础上。报告期末,公司贸易及其他应收款项分别为0.76亿元、1.08亿元和1.95亿元,在2024年出现大幅上升。其中,这主要是应收第三方的贸易应收款。

对此,五一视界表示,公司一般根据客户信用惯例系统,视乎相关客户的信誉,为客户提供180天内的信用期。报告期,公司贸易应收款及应收票据周转天数分别为141天、135天和214天。

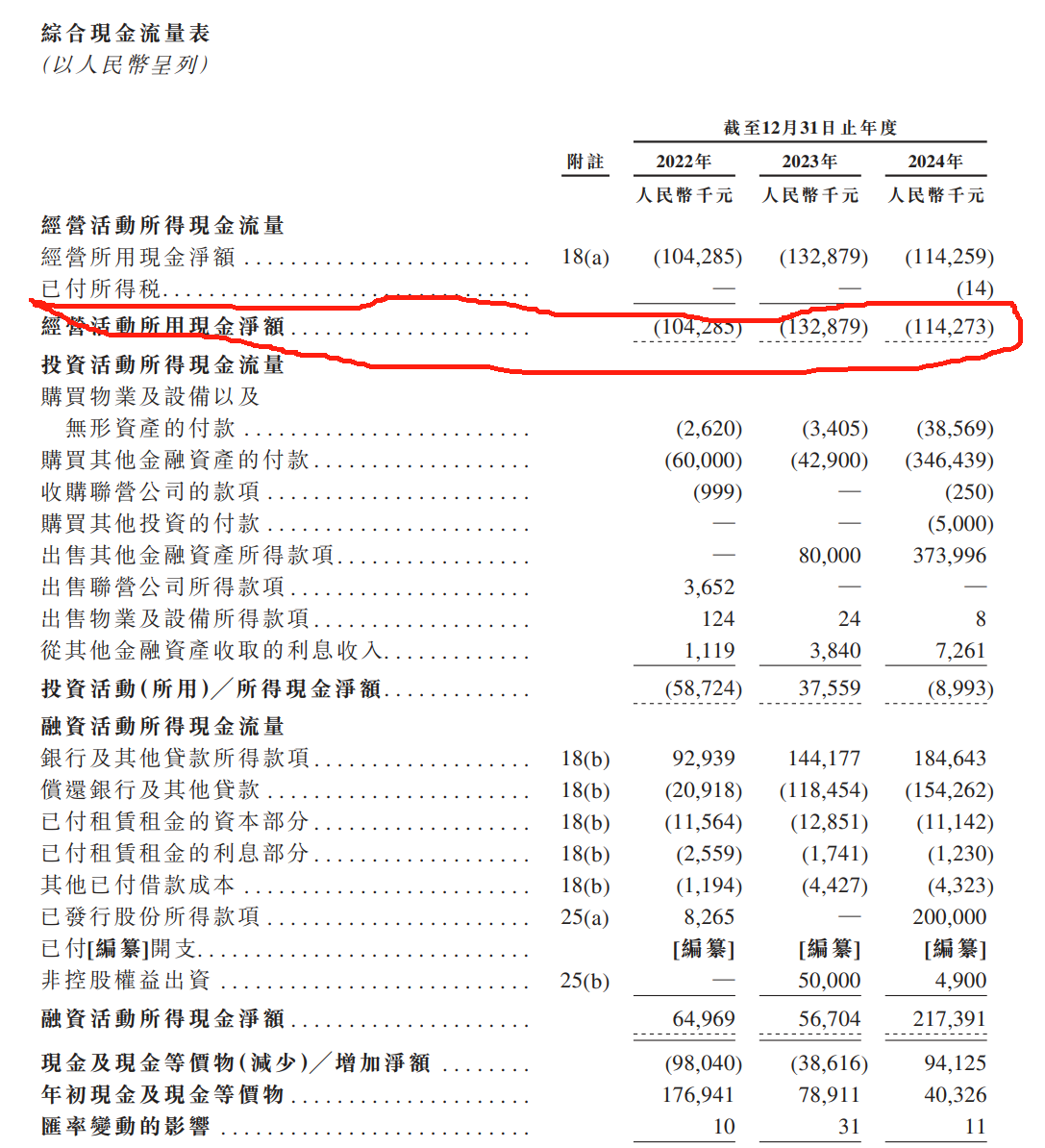

由于应收账款的飙升,五一视界的经营活动现金流也不佳。报告期,公司经营活动现金流净额分别为-1.04亿元、-1.33亿元和-1.14亿元,经营活动现金流净额常年为负,不得不依靠银行贷款和股权融资维持经营所需的资金。

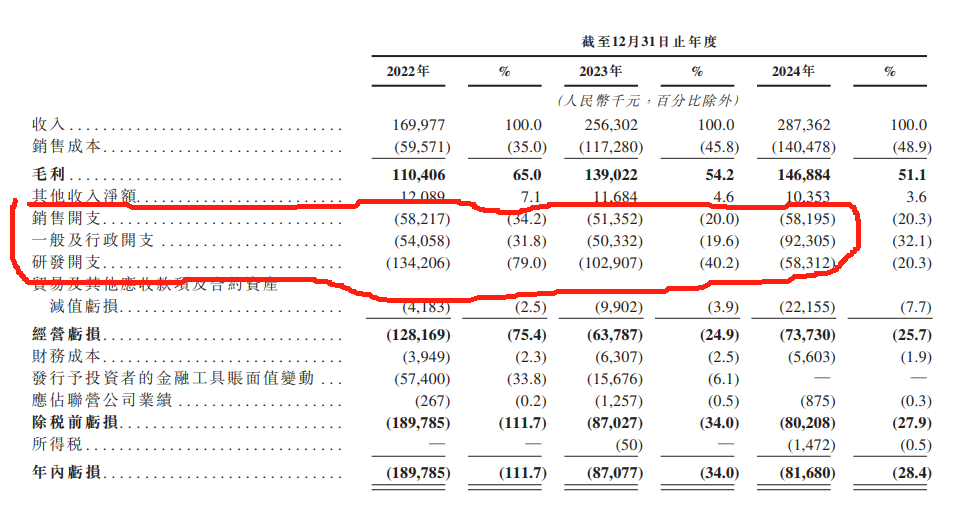

事实上,《财中社》发现,公司的毛利率成长性并不高。报告期,五一视界毛利分别为1.1亿元、1.39亿元和1.46亿元,三年期间毛利增长率仅在30%上下,这也导致公司毛利率持续下降,公司期间毛利率分别为65%、54.2%和51.1%。

虽然营收持续增长,但客户支付的预付款却在逐年下降。报告期各期末,五一视界的合同负债余额分别为1.11亿元、0.27亿元和0.26亿元,主要为确认收入前从客户收取的预付款项。

另一方面,报告期,五一视界的研发支出分别为1.33亿元、1.04亿元和0.58亿元,分别占运营支出的54.1%、50.5%和27.6%。

而且,公司客户集中度也呈现上升趋势。报告期,公司对前五大客户的营收分别为0.4亿元、0.98亿元和1.34亿元,占营收之比分别为23.6%、38.3%和46.4%。

特专科技上市成色几何?

五一视界原本拟在内地资本市场上市,分别于2020年12月和2023年12月与券商签订了上交所科创板和北交所上市辅导协议,不过最终没有成行,最终转战港股IPO。

由于收入规模较小、持续亏损,再加上过去三年经营活动现金流净额也不佳,五一视界无法按照联交所主板的相关上市规则来上市,公司最终选择了联交所近年来推出的特专科技企业标准上市。

五一视界本次上市采用的是特专科技公司上市路径,这是联交所于2023年3月在主板上市规则中心新增的一章,旨在吸引尚未满足《上市规则》第8章下适用一般公司的特专科技公司,主要包含新一代信息技术、现金硬件和软件、先进材料、新能源及节能环保、新食品及农业技术等五大行业。

该新规推出后,目前有晶泰控股(02228)、黑芝麻智能(02533)、越疆(02432)已成功上市,以上市前三年计算,上述三家成功上市的企业,其三年营收增长均在1倍以上,五一视界三年营收增长不到70%,远低于上述三家已上市公司。

作为一家以特专科技企业标准上市的公司,五一视界的研发投入却在逐年萎缩。报告期,公司研发支出分别为1.34亿元、1.02亿元和0.58亿元,研发支出的逐年大幅萎缩与营收持续增长的态势呈现较大的反差,其年度研发支出比率分别为54.1%、50.5%和29%,也呈现逐年下降的趋势。五一视界表示,其研发努力主要集中在三项关键技术,包含3D圆形、模拟仿真和人工智能。

据申请书,这主要与多轮裁员优化有关。通过2023年4-6月的合并,公司成立了约100人的综合技术开发部门,研发人员从2023年初的250人减少至2024年6月的约163人,2024年年底进一步降至118人。对此,公司称其中原因之一是产品进入更成熟阶段且具稳定发展周期。

在IPO之前,五一视界已经经过了8轮融资,募集了超过8亿元的资金,不过,持续投入并没有给公司带来盈利。五一视界原为港股房地产公司当代置业内部公司,于2015年上半年成立,后经分拆并经过8轮融资。股东名单颇为豪华,除了作为领航资深独立投资者的LS 51World和Sky9 51World,还包括“AI四小龙”商汤集团、国产GPU独角兽企业摩尔线程、“牛散”葛卫东、当代置业及董事会主席张鹏等。2024年6月F轮融资后,51视界估值约为44亿元。

其中,领航资深投资人之一LS 51World Holding Limited持有17.32%的股份,另一领航资深投资人Sky9 51World Limited持有3.4%的股份,申请书预计公司市值为40亿港元至150亿港元。

虽然持续获得超8亿元投资,但五一视界的扭亏却依然看不到希望,公司商业化前景尚待观察。报告期末,公司现金及现金等价物分别为0.79亿元、0.4亿元和1.34亿元,迫切需要通过资本市场IPO获得新资金。

长按保存图片