财中社 罗进 2026-07-03 15:43 2.0w阅读

上海隐冠近三年营收复合增长率超过100%,但亏损局面尚未真正扭转、大客户依赖症明显、研发投入强度不进反退等多项问题依然突出。

国产半导体设备零部件赛道又添一家科创板IPO排队企业。上海隐冠半导体技术股份有限公司(简称“上海隐冠”)6月30日披露招股说明书(申报稿),拟在科创板公开发行不超过1400万股,占发行后总股本的比例不低于25%,本次发行前公司总股本为4200万股。

作为国内少数实现精密运动平台量产的厂商,上海隐冠在招股书中反复强调其“服务国家战略”“半导体产业链安全自主可控”的定位。

但招股书显示,这家成立6年多的公司目前仍处于持续亏损状态。

营收复合增速超100%,亏损收窄却靠补贴“美颜”

招股书显示,2023年度、2024年度和2025年度(下称“报告期”),上海隐冠营业收入分别为7559.37万元、1.68亿元和3.25亿元,主营业务收入复合增长率达107.44%,增长速度不可谓不快。

但硬币的另一面是,公司至今尚未实现盈利。报告期内,公司归属于母公司股东的净利润分别为-4816.84万元、-2871.92万元和-625.11万元,三年合计亏损约8313.87万元;扣除非经常性损益后归属于母公司股东的净利润分别为-5526.98万元、-3681.94万元和-1658.64万元。

值得注意的是,公司亏损收窄的进程中,政府补助扮演了重要角色。招股书披露,报告期内计入当期损益的政府补助分别为579.45万元、608.06万元和1295.42万元,呈逐年攀升之势。以2025年度为例,公司非经常性损益净额高达1033.54万元,占当期归母净利润的比例达165.34%——这意味着,若剔除政府补助等非经常性因素,公司当年实际亏损将远超账面披露的625.11万元。换言之,“扭亏在即”的故事,眼下仍主要靠外部输血支撑。

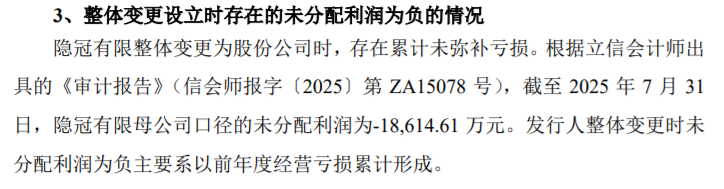

此外,招股书还披露了一则容易被忽略的细节:隐冠有限公司(公司前身)整体变更为股份公司时,截至2025年7月31日,母公司口径未分配利润为-1.86亿元,系历年经营亏损累计所致。这一历史包袱,客观上也将影响公司上市后短期内的现金分红能力。

46%营收系一家客户贡献,账面收入与真实现金流脱节

客户集中度高企,是上海隐冠招股书中被单独列为“特别风险提示”的第一大类风险之一。报告期内,公司前五大客户合计销售收入占主营业务收入的比例分别为72.99%、81.39%和75.81%。

具体来看,上海精测是公司报告期内长期稳居前列的核心客户:2024年,公司向上海精测的销售额为7730.35万元,占当期主营业务收入的比例高达46.40%,几近“半壁江山”;到了2025年,这一比例回落至34.29%,但依然是公司第一大客户。除上海精测外,招股书中还有多家客户以“客户A”“客户B”“客户H”“客户M”等代号出现,未披露全称,仅笼统解释为出于商业保密考虑。

此外,伴随收入快速增长,上海隐冠的应收账款规模也在同步膨胀。报告期各期末,公司应收账款账面余额分别为3314.17万元、9391.05万元和1.22亿元,占当期营业收入的比例分别为43.84%、55.96%和37.59%——2024年末这一比例一度逼近六成。

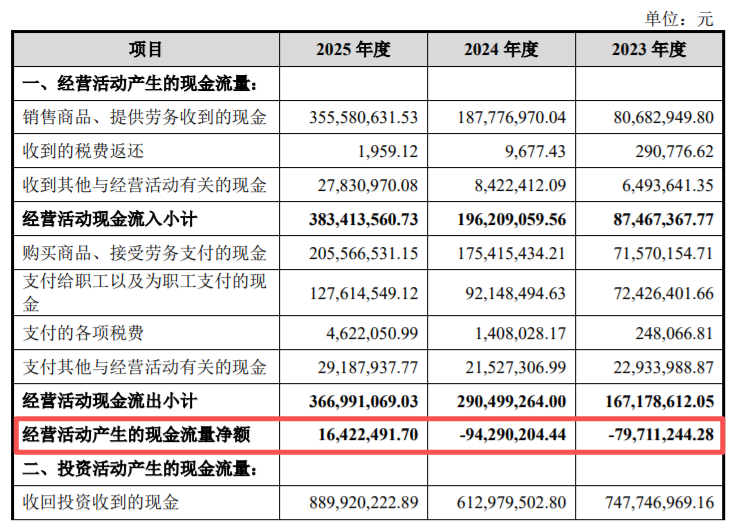

与此同时,公司经营活动产生的现金流量净额在2023年度、2024年度分别为-7971.12万元、-9429.02万元,直至2025年度才转正为1642.25万元。这也从侧面印证了此前两年“增收不增现”的经营特征:账面收入高速增长,但真金白银的回笼并不同步。

毛利率低于同行,研发投入与人员增速双双掉队

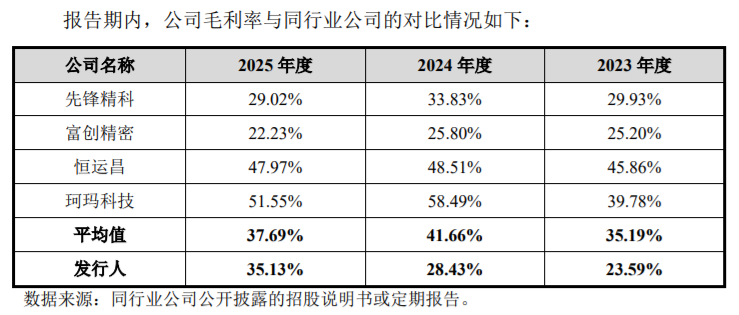

报告期内,上海隐冠综合毛利率分别为23.59%、28.43%和35.13%,虽逐年提升,但同期同行业可比公司平均毛利率分别为35.19%、41.66%和37.69%,公司毛利率始终低于行业平均水平,尽管差距在收窄。

作为一家谋求登陆科创板的“硬科技”企业,研发投入历来是外界审视的重点。招股书显示,公司研发费用分别为5008.75万元、4851.63万元和6496.27万元,占营业收入的比例分别为66.26%、28.91%和19.97%——占比逐年大幅下滑,主要是收入基数快速扩大所致,但也反映出研发投入的增长速度明显滞后于收入增速。

更值得关注的是研发人员结构:报告期各期末,公司研发人员数量分别为108人、98人和113人,2024年一度不增反减;研发人员占公司全体员工的比例则从2023年末的39.13%,降至2024年末的25.99%、2025年末的26.78%。同期公司员工总数从276人增至422人,研发人员的增幅并未同比例增长。

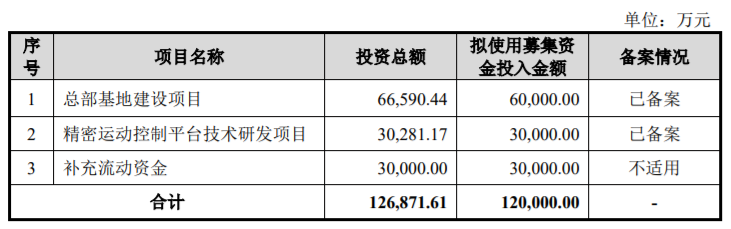

拟募资12亿元,一半用于“建大楼”

本次IPO,上海隐冠计划将募集资金投向三个项目:总部基地建设项目(拟使用募集资金6亿元)、精密运动控制平台技术研发项目(拟使用募集资金3亿元)、补充流动资金(3亿元),合计拟使用募集资金12亿元,项目投资总额合计约12.69亿元。

以2025年度3.25亿元的营业收入衡量,公司本次拟募资规模接近其最近一年营收的3.7倍,其中仅“总部基地建设项目”一项就计划投入6亿元,占募资总额的一半。该项目拟在上海浦东购置约30—35亩工业用地、建设约6.6万平方米的整体厂房,其中土建工程一项投资额即达4.84亿元,占该项目总投资的72.76%。

然而招股书同时披露,“本项目所需的土地使用权暂未取得”,公司目前仅与上海金桥经济技术开发区管理委员会签署了一份意向协议,具体地块尚待通过“招拍挂”程序方能确定并取得。也就是说,这笔占募资总额一半的资金,投向的是一个连土地都还未到手的建设项目。

对于一家尚未实现盈利、经营性现金流刚刚转正的科创板拟上市公司而言,如此大手笔的“重资产”投入计划,其必要性和实施节奏,仍需交易所进一步问询。

长按保存图片