财中社 李熹 2026-07-08 18:28 2.1w阅读

泽天春来营收三年仅增1.34%,凭降本增效提升毛利率。利润的另一支撑来自政府补助,2126万政府补助规模相当于37%净利润。一座预算2.7亿元的自筹制造基地尚未转固,公司IPO募资拟继续扩产。

营收三年几乎原地踏步,通过降本增效等,杭州泽天春来科技股份有限公司(下称“泽天春来”;证券代码875017)把综合毛利率由38.28%抬升至42.52%。2024年公司净利润微降,2025年净利润同比增长15.7%。

公司核心产品产能利用率已由86.21%降至79.2%,且一座预算2.7亿元的自筹制造基地尚未转固,公司计划继续募资扩产。

降本能否持续支撑利润、扩产能否被市场消化,均为核心拷问。

泽天春来从事环境监测、工业过程分析及实验室分析检测仪器的研发生产,为国家级专精特新“小巨人”企业、国家高新技术企业。2026年1月12日公司挂牌新三板创新层,之后向北交所递表,北交所官网显示其IPO状态于6月26日更新为“已受理”。

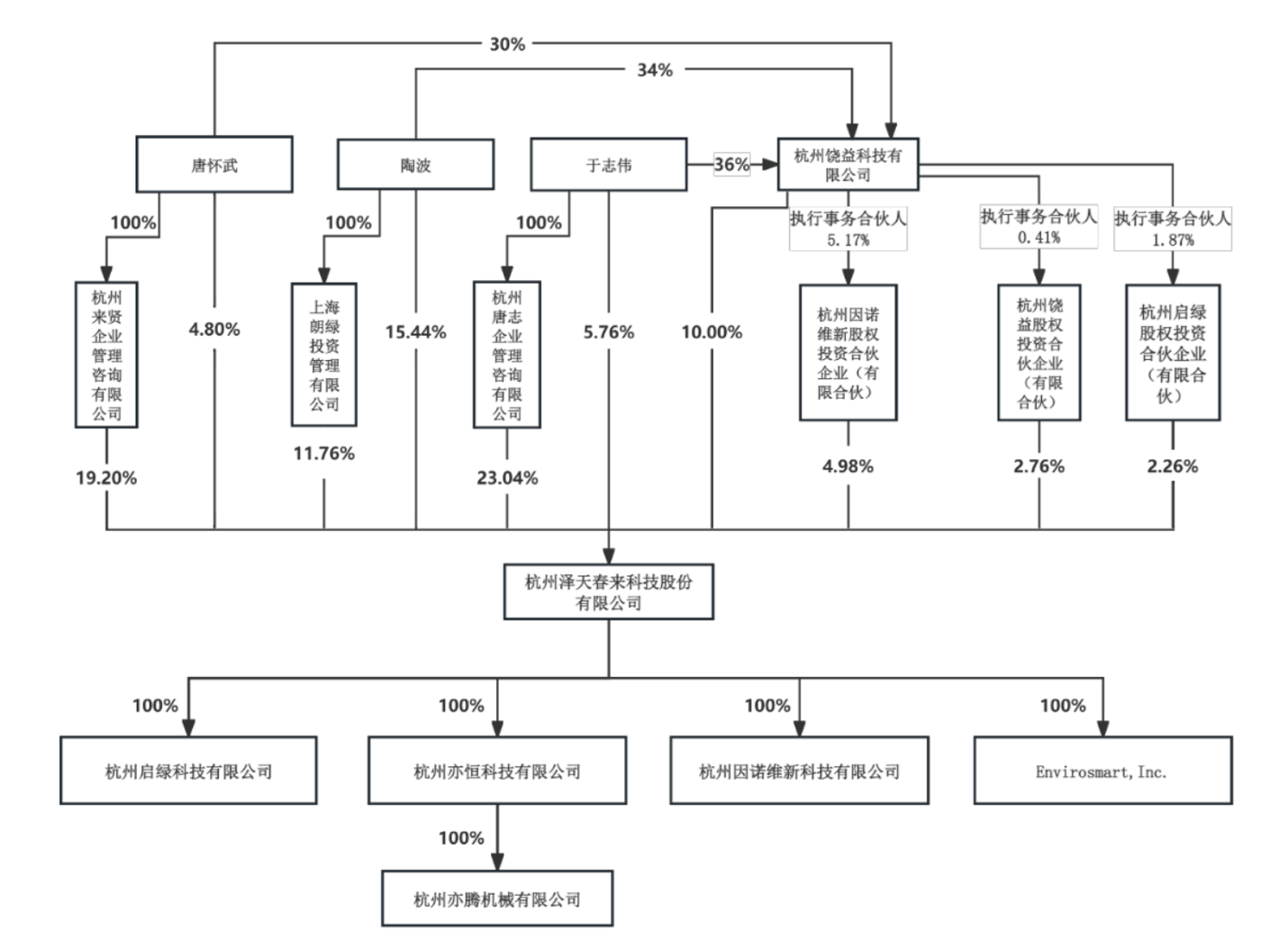

控制权高度集中,三名共同实控人合计控制100%股权

泽天春来无控股股东,由创始人于志伟、陶波、唐怀武三人共同控制,且从未引入任何外部资本。招股书显示,发行前,三人直接及间接合计持有公司92.73%股份,并通过控制员工持股平台因诺维新、饶益投资、启绿投资合计控制公司100%股权。

公司董事长于志伟生于1970年,博士研究生学历、高级工程师。他1998年7月至2000年4月任杭州电子科技大学助理研究员,此后任职于深圳市宝利通网络技术有限公司、UT斯达康通讯有限公司、聚光科技(杭州)股份有限公司、杭州弗林科技有限公司;2009年1月至2020年12月历任杭州泽天科技有限公司首席技术官、执行董事,2012年10月至2023年10月历任春来有限首席技术官、执行董事、董事长,2023年10月起任泽天春来董事长。

陶波为公司董事、总经理,1969年生,博士研究生学历。他与董事长于志伟同有杭州电子科技大学的任职经历,且时段重叠:于志伟1998年至2000年任该校助理研究员,陶波1996年至1999年任教研室主任、副教授;1999年至2012年,陶波任上海贝尔阿尔卡特股份有限公司(现更名为诺基亚通信(上海)股份有限公司)投资总监,此后历任杭州泽天科技有限公司副总经理、春来有限高管及董事。

唐怀武为公司董事、副总经理,1976年生,浙江大学仪器科学硕士、高级工程师。他2005年至2008年任聚光科技(杭州)股份有限公司产品经理,2009年2月至2020年12月任杭州泽天科技有限公司总经理,2012年10月至2023年10月历任春来有限副总经理、总经理、执行董事、董事。

三人于2020年9月30日签署《一致行动协议》,有效期十年;协议约定表决以“任意两方一致”为准,仍不一致时以于志伟意见为准。控制权形式上分散于三人,实质向于志伟收敛。

根据招股书披露,泽天春来的前身为杭州春来科技有限公司(春来有限),于2012年10月由其原母公司杭州泽天科技以一项烟气重金属监测非专利技术作价240万元出资设立,占当时注册资本的60%;杭州泽天科技2017年将所持春来有限股权转让给三名实控人及饶益科技后退场,2024年1月注销。

春来有限的技术出资后因未产业化,由全体股东以货币等额补足;2020年12月,公司以员工持股平台按1.3元/出资份额实施股权激励;2023年10月整体变更为股份公司。

值得注意的是,在挂牌新三板前夕,公司对治理结构进行了一定程度的规范。3名独立董事及审计委员会系2025年6月设立。新聘的3名独立董事均来自高校,分别为浙江大学未来区域发展实验室专聘副主任方建春、浙江师范大学教师张斌、浙江工商大学会计学院MPAcc教育中心主任叶会。

降本增效提升毛利率,政府补助超1/3净利润

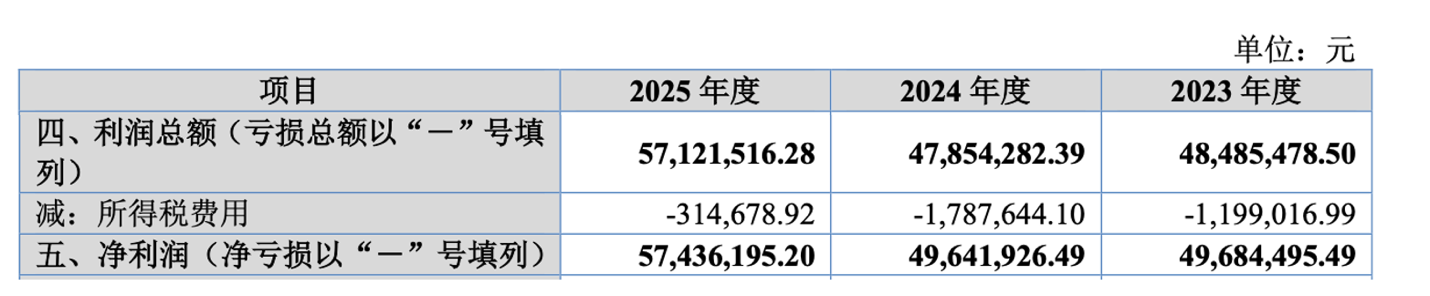

收入三年几乎原地踏步,利润却在2025年明显加速。2023年至2025年,公司营收达4.24亿元、4.26亿元、4.35亿元,年均复合增长率1.34%;同期归母净利润分别为4968万元、4964万元、5744万元,2024年同比微降0.09%,2025年同比增长15.7%。

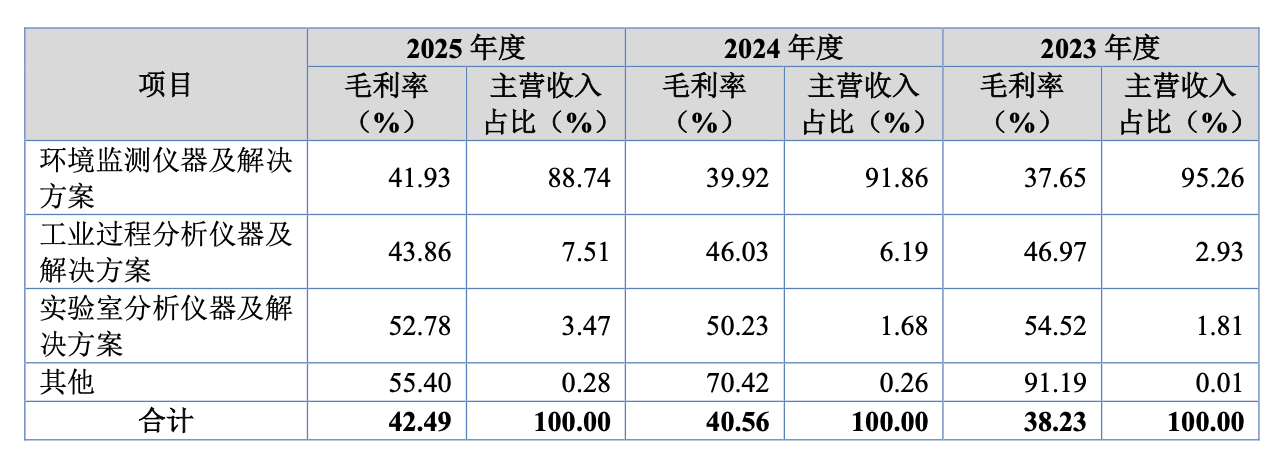

毛利率方面,公司综合毛利率三年累计提高4.24个百分点,从2023年的38.28%升至2025年的42.52%。

在收入几乎停滞的情况下,占收入近九成的环境监测仪器及解决方案毛利率提升,是毛利抬升的关键。该项目毛利率2023年至2025年上升4.28个百分点。

招股书给出两点原因:一是部分高毛利率产品(如基于傅里叶红外原理的烟气排放连续监测系统)销售收入与占比提高;二是公司通过产品结构优化、流路方案改进、生产工艺升级等方式,实现了部分产品的降本。

政策性收益是利润的另一支撑。

一方面,报告期政府补助分别为2089万元、1874万元、2126万元,稳定占营收约5%。2025年,政府补助规模超1/3净利润。

另一方面,公司连年处于净退税状态,而这些退税金额实则增厚了公司净利润。凭借高新技术企业资格认证,公司同时享有高新技术企业15%所得税率、研发费用加计扣除、软件产品增值税即征即退等优惠。受惠于政策税收减免,公司所得税费用连续三年为负,2023年至2025年分别为-120万元、-179万元、-31万元。

2.7亿制造基地在建,募资1.67亿建设智能化项目

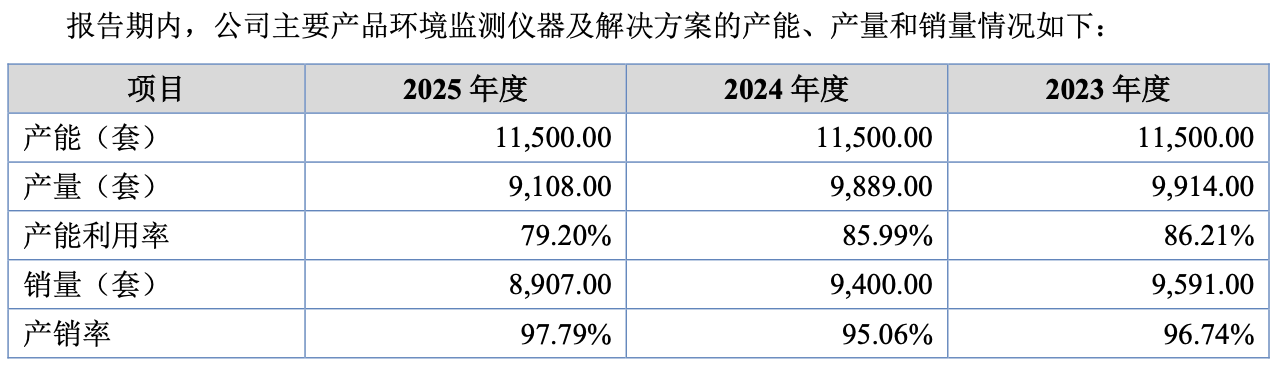

公司核心产品环境监测仪器的现有产能为年产11500套,但产量已由2023年的9914套降至2025年的9108套,产能利用率相应由86.21%下滑至79.2%。现有产能的消化已开始下降。

《财中社》注意到,公司已经有一笔新建扩产项目正在推进。

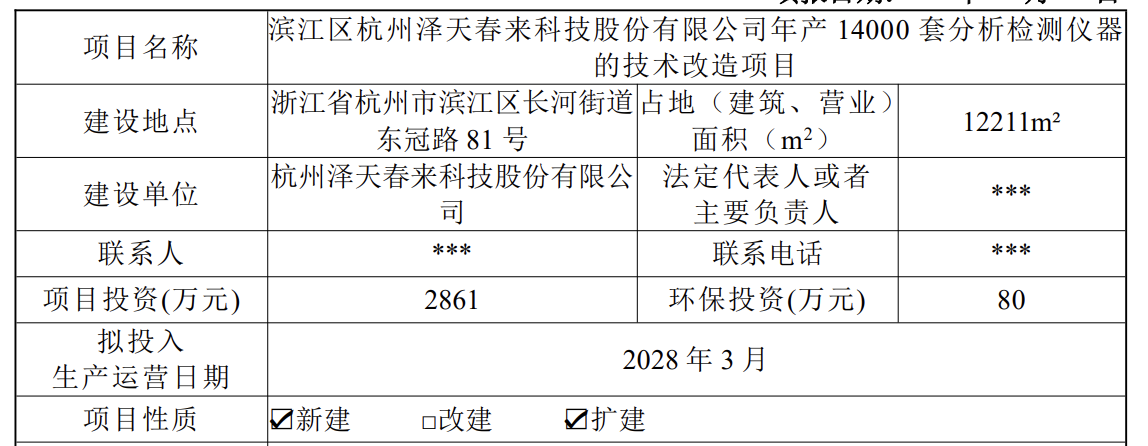

据杭州市生态环境局2026年5月20日环评备案(杭环滨备[2026]12号),公司“年产14000套分析检测仪器的技术改造项目”拟整体搬迁至滨江区长河街道东冠路81号,新增环境气体监测仪器300套(600台)/年、实验室分析仪器200套/年,扩建后总产能达14000套分析检测仪器/年。

(来源:环评报告)

(来源:公司招股书)

上述搬迁指向的,正是公司自筹在建的“高端光谱-质谱仪器创新制造基地”。招股书披露,该基地建于公司2022年取得的工业用地上——位于滨江区长河街道规划南川路与规划东冠路交叉口东南角、面积12211平方米的地块,其坐落与占地面积均与上述环评公示相吻合。

杭州市规划和自然资源局就《杭政工出【2022】15号(泽天春来高端光谱-质谱仪器创新制造基地)》核发的建设用地规划许可证亦显示,项目位置落于东冠路一带。

根据招股书,“高端光谱-质谱仪器创新制造基地”于2022年9月备案,原先投入预算3.4亿元,2026年3月下调至2.7亿元,资金来源为自筹。截至2025年末,该项目账面价值约1.36亿元、工程进度约60%。

此前问询函回复披露的建设安排显示,土建施工预计2025年12月底前完成,2026年12月底前完成现有产能设备转移及新设备采购安装,2027年4月底前投产。

然而2026年5月的环评公示稿显示,该项目拟投入生产运营日期为2028年3月,较问询回复披露的投产规划推迟近一年。

截至2025年末,该项目未转入固定资产。问询回复显示,监管追问其尚未转固的合理性及是否存在推迟转固;公司答复称,截至2025年4月末项目处于厂房主体建设阶段、尚未达到预定可使用状态。

泽天春来现有固定资产规模较小。2025年末账面价值1248万元,以机器设备为主,生产经营所用房产长期以租赁为主。

在自筹基地预算下调的同时,本次发行公司拟募资2.96亿元,其中智能化分析检测仪器建设项目投入1.67亿元,达产后年产7500套,预计年均净利润3832万元、内部收益率15.31%。

招股书表示,“项目选址为浙江省杭州市滨江区长河街道东冠路81号,利用原有建筑进行建设”。也就是说,募投项目在公司整体搬迁后的厂址开建。泽天春来分析检测仪器总产能有望达到2.15万套。

2025年,泽天春来主要产品环境监测仪器及解决方案的产量只有9108套。

对一家固定资产长期仅千余万元、现阶段利润主要由成本压降的公司而言,一旦新基地达到预定可使用状态并转固,数亿元资产带来的折旧仍将开始计入利润表;折旧压力叠加扩建后能否消化的产能,将共同考验其毛利率与盈利的可持续性。

长按保存图片