财中社 李旼 2026-07-17 18:06 7702阅读

高估值发行、行业电价市场化承压与资产重估,共同推动市场重新审视这家绿电央企平台的长效价值逻辑。

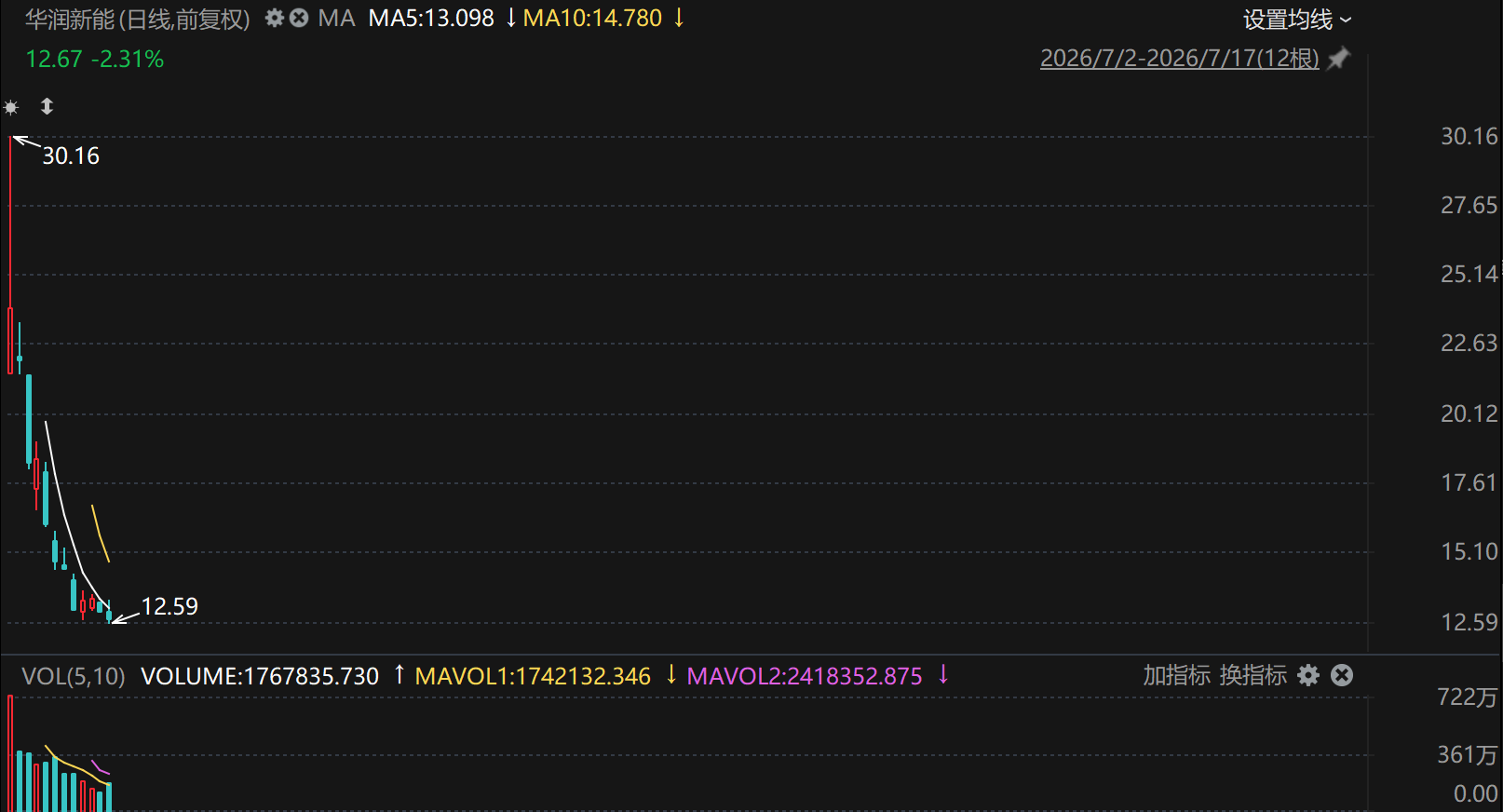

上市首日市值突破3100亿元后,华润新能(001248)股价持续回落。

高估值发行、行业盈利承压与资产重估,共同推动市场重新审视这家央企绿电平台的价值逻辑。

从募资王到重新定价:高估值如何面对市场检验

作为深市备受瞩目的募资巨头,华润新能的A股首秀曾将市场的交易情绪推向高潮。上市首日,华润新能市值一度冲破3100亿元,市盈率更是攀升至50倍以上,与当时同行业龙头企业20倍至26倍的市盈率相比,溢价特征明显;与此同时,该估值也与港股同类绿电企业的价格拉开了数倍的差距。

来源:Choice数据

然而,上市后的连续调整,使首日高位买入的投资者面临较大浮亏,其股价在短短数日内重挫近40%,市值缩水超700亿元。这一价格下行轨迹,成为了市场讨论其发行估值合理性的直接背景。

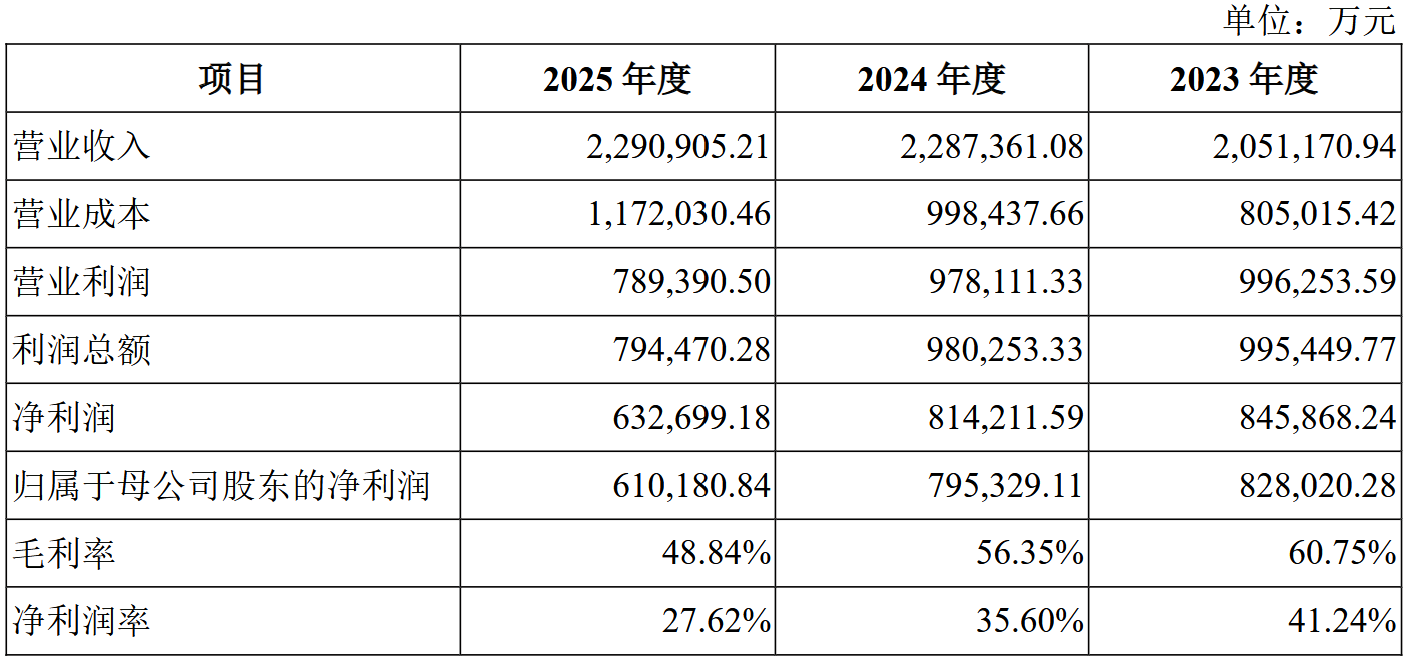

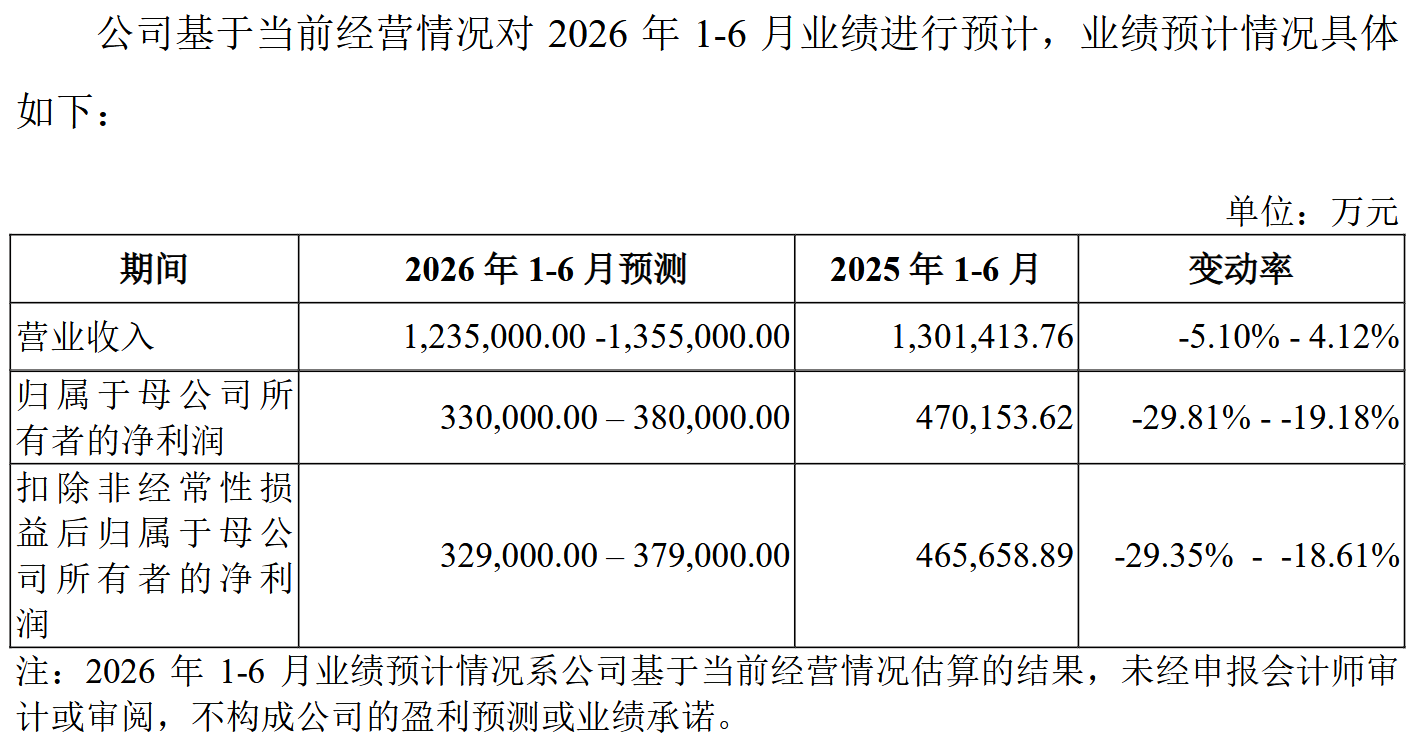

估值高企的背后,是公司业绩正处于调整通道的现实。财务数据显示,华润新能在2023年至2025年间的归母净利润连续下滑,从82.8亿元降至61亿元;进入2026年,这一趋势并未得到扭转,根据披露,公司预计2026年上半年归母净利润将同比再降19%至30%。

在新能源资产经历多年政策红利后,资本市场仍给予部分大型央企绿电资产较高估值期待。一方面,央企背景带来的信用属性提高了投资者安全预期;另一方面,“新能源+央企+大盘IPO”的标签效应,也容易形成发行阶段的估值溢价。当估值与基本面出现阶段性背离,随着市场交易逻辑发生变化,估值重新寻找与基本面相匹配的位置,成为市场运行中的自然过程。

电价市场化之后,新能源资产增长逻辑正在变化

股价波动的底层逻辑,终究要回到产业现实中寻找答案,华润新能所面临的行业环境正在发生深刻的变化。招股书显示,随着新能源全面进入市场化交易,风电、光伏的上网电价持续承压,其中风电均价已从0.45元/度下滑至0.35元/度,光电均价从0.37元/度降至0.28元/度。电价的整体下行,直接侵蚀了公司的利润空间。

在收入端承压的同时,华润新能的重资产属性决定了其折旧与摊销等成本具有极高的刚性。当装机规模不断扩张而单价下跌时,这种固定成本的摊销会产生明显的财务反向杠杆,导致利润降幅被成倍放大。公司整体毛利率已从2023年的60.75%,收缩至2025年的48.84%。

过去,资本市场倾向于用装机规模的增长来衡量绿电企业的成长性,但在电价全面市场化的新阶段,单纯的规模增长已经无法自动转化为等比例的利润增长。对拥有庞大存量资产的新能源企业而言,未来竞争的核心,或将从“谁拥有更多装机容量”,转向“谁能在市场化交易环境中保持更高盈利效率”。这不仅要求华润新能重新评估其项目的内部收益率模型,更要求整个行业从“规模扩张逻辑”转向“盈利质量逻辑”。

补贴回款与资本开支:规模扩张背后的现金流考验

除了电价市场化的冲击,补贴滞后对现金流的长期占用,正在成为企业运营中不可忽视的财务包袱。截至报告期,华润新能拥有超过195亿元的巨额应收可再生能源补贴款,周转周期超过310天。而公司的应收账款周转率在报告期内持续下降,2025年降至约1.03次。以此计算,包含了应收可再生能源补贴款在内的应收账款周转天数约为349天。由于长期缺乏等额的现金流入,公司不得不通过增加债务来维持项目的运营和后续扩张。

这种以债维持的模式,直接推高了公司的财务杠杆。到2026年一季度末,华润新能的资产负债率已达到60.19%,突破了60%的关口。在融资成本刚性和补贴回收周期无法缩短的双重限制下,公司的现金流状况和盈利能力均面临持续压力。

在财务杠杆进一步提升的空间和成本需要成为公司未来资本安排重要考量的背景下,华润新能依然面临着巨大的资本开支压力。绿电项目建设周期长、投资体量大,后续的拟建项目仍需消耗大量资金。当上市募的资金难以全面覆盖后续投资时,如何在保增长与控风险之间重建财务平衡,成为摆在公司管理层面前的一道难题。

绿鞋、弃购与新股生态:华润新能上市留下的机制讨论

在华润新能的发行设计中,原本用于稳定股价、保障发行的“绿鞋”机制,在实际运行中产生了微妙的变化。尽管有约32亿元的资金托底,但在上市首日的博弈中,卖出主力主要集中在机构席位,而接盘的买入主力则多为散户聚集的证券营业部。

当天高达67.93%的换手率,反映出多空双方力量的剧烈换手。与此相对应的是,华润新能在发行阶段就面临着不小的冷遇,网上弃购金额高达3363万元,刷新了年内的纪录。这些被放弃的份额最终由两家联席主承销商包销。

根据发行规则,主承销商包销的股份在上市第一天即可自由抛售。这种安排客观上使承销机构同时承担发行销售责任与股份持有责任,而发行成功后的股份流动安排,也成为市场讨论承销约束机制的重要背景。当包销机制降低了承销失败风险后,承销机构在发行价格约束中的作用如何进一步强化,是注册制深化阶段必须直面的机制问题。

央企上市平台如何面对资本市场重新评价

华润新能上市首秀的波折,最终指向了央企资本化的核心命题:在行业周期向下阶段,央企上市平台应当如何在资本市场中定位自身价值?

市场上有细致的估值对比指出,华润新能上市首日高开对应的市净率(PB)达到3.2倍,而当时港股同赛道绿电企业的平均市净率仅为0.5倍左右,A股发行估值已接近港股同类的6倍多;当盘中股价进一步拉升时,其估值溢价甚至达到了港股同类龙头的7倍。此外,从盈利与市值的横向对比来看,华润新能的净利润规模约为港股同类标杆企业中广核新能源(01811)的3倍,但其发行市值却达到了后者的16倍,静态市盈率估值差距达5倍。这种跨市场的极端估值差,成为了后续市场价格剧烈修正的诱因。

市场认为,对央企上市而言,资本市场关注的不仅是融资规模,更包括资产价值是否通过公开市场实现合理发现。如果发行阶段估值与上市后市场交易价格出现明显偏离,如何解释这一价值转换过程,成为上市公司需要面对的问题。央企上市平台通常承载着产业资本化、国有资产保值增值以及资本市场形象维护等多重目标。因此,市场关注点不仅在于股价的短期波动,还包括企业的长期价值维护能力与投资者关系管理。

这要求央企平台在融资效率、资产价值发现和投资者保护之间寻找平衡。当行业红利消退、估值重估的引力压制增长空间时,华润新能不仅需要用更扎实的财务数据向市场证明其独立经营的成色,更需要以更具约束力的定价机制和更透明的市值管理,来回应公众投资者的信任重托。这一过程也将成为观察新能源央企如何适应市场化交易环境、如何平衡规模扩张与盈利质量的重要案例。

长按保存图片