财中社 李旼 2026-06-12 10:18 1.0w阅读

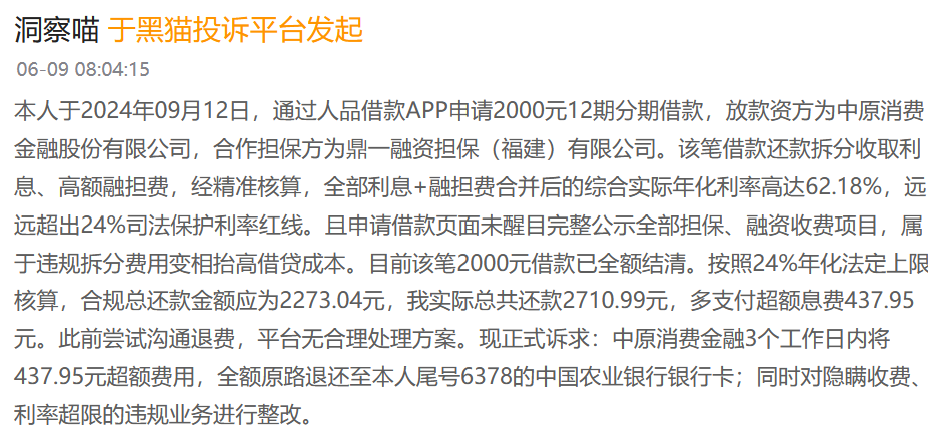

6月9日,一起针对中原消金的实名维权记录,再次引发外界对于消费金融综合融资成本问题的关注:其被投诉的一笔借款综合实际年化利率高达62.18%。

6月9日,一起针对中原消费金融股份有限公司(下称“中原消金”)的实名维权记录,再次引发外界对于消费金融综合融资成本问题的关注:其被投诉的一笔借款综合实际年化利率高达62.18%。

而在这一产品维权案例背后,是中原消金在第三方平台上已累计超过2.5万条的投诉记录(今年初该数据刚超1.7万条),以及最新财报中计提的27.66亿元信用减值损失。从产品端的定价争议,到用户端的贷后管理矛盾,再到财务端的风险成本上升,一幅由多重压力交织而成的经营图景正逐渐浮出水面。

62.18%综合年化利率与2.5万条投诉

上述引发市场高度关注的实名维权记录显示,用户于2024年通过人品借款APP申请了一笔2000元的12期分期借款,放款资方为中原消金。投诉人称,在合并计提利息与合作方鼎一融资担保(福建)有限公司的担保费后测算,该笔借款综合实际年化利率约为62.18%,明显高于24%。

这种通过“金融机构放款+融资担保公司增信”的场景组合,将利息与担保费、服务费进行结构化拆分的做法,在消费金融行业并不鲜见。如果该用户所言非虚,当多重费用叠加后的综合资金成本飙升至60%以上时,其背后的合规风险与定价合理性便不得不接受市场的重新审视。有法学专家指出,最高人民法院及相关金融监管部门多次强调,应当严格民间借贷及持牌金融机构的融资成本红线,并将担保费、手续费等各类衍生费用统一纳入综合资金成本进行穿透式核算。中原消金此类被投诉长尾产品的实际成本变动,无疑正触及这一敏感的监管地带。

这一典型个案折射出的变相高利与资金成本纠纷并非孤例。在距离用户最近的第三方消费投诉平台上,类似的矛盾正以量化激增的形式呈现。但值得注意的是,用户所反映的借款发生在2024年9月。

截至2026年6月11日,平台上关于中原消金的投诉量已累计超过2.5万条;而就在今年1月,这一数据才刚过1.7万条。在短短不到半年的时间里,这家消金机构的投诉记录急剧飙升了近8000条,这意味着其几乎在以日均新增数十条争议的频率高位运行。

在庞大的维权群像背后,无论是针对综合融资成本的拉锯,还是因逾期引发的贷后清收博弈,都表明其存量业务在用户端正遭遇高密度的摩擦。而在这高频摩擦的背后,中原消金在产品定价与贷后端承受的真实压力,在其2025年度的账簿上也已显现出清晰的质变轨迹。

27.66亿信用减值吞噬利润:资产质量的财务镜像

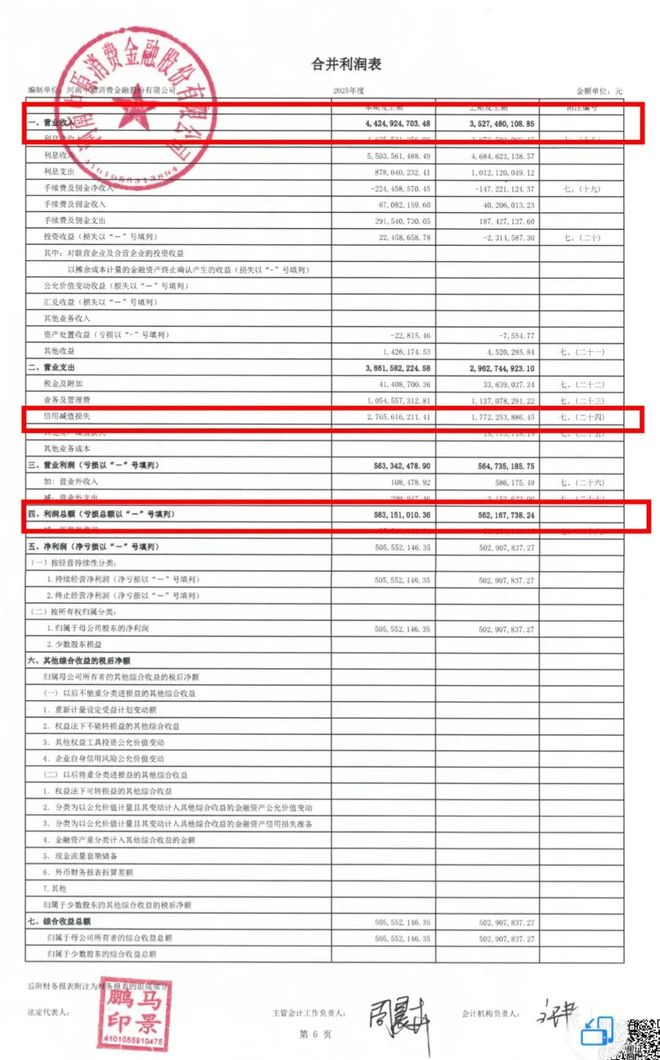

财务数据显示,2025年,中原消金资产规模继续保持扩张,截至年末总资产达471.53亿元,较2024年末的424.79亿元同比增长11%;总负债430.07亿元,净资产41.46亿元。在业务体量稳步扩张的带动下,公司全年实现营业收入44.25亿元,较2024年的35.27亿元大幅增长25.4%。

然而,在规模与收入快速增长的同时,资产质量的迁徙却让公司的利润表现陷入原地踏步。2025年,中原消金全年计提的信用减值损失高达27.66亿元,较2024年的17.72亿元大幅增长56%。这意味着,公司全年超过六成的营业收入,被直接用于计提信用减值损失。受此拖累,公司2025年最终录得净利润5.06亿元,较2024年的5.03亿元仅微增0.5%,基本持平。

在财务核算中,信用减值损失出现超50%的增长,直接反映出金融机构对存量贷款资产回收风险的审慎计提与风险对冲。这些指标虽然并不直接等同于最终的实际坏账核销规模,但也从侧面呈现出机构内部承受的资产质量压力。信用减值损失直逼28亿元大关,构成了中原消金当前经营中必须面对的硬约束。对于管理层而言,如何提升逾期贷款的回收效率,并逐步消化这部分伴随规模扩张而来的存量风险,已成为贷后管理无法回避的现实考题。

采购运营商“数据寻回”:技术探索下的隐私争议

在贷后管理重要性持续提升的背景下,中原消金与电信运营商合作推出的一项服务在今年一季度引发了市场关于个人信息保护边界的讨论。

2026年2月,中原消金正式与中国移动、中国联通、中国电信三大运营商的河南分公司达成合作,采购一项名为“运营商数据寻回”的服务。该服务的核心用途,是在借款人失联后,通过运营商的底层数据,检索其活跃度最高的新联系方式。

针对外界对隐私保护的问询,中原消金方面解释称,该技术仅在客户本人授权且原联系方式确已失联的前提下开展,系统不会直接返回借款人的真实新手机号,而是生成用于外呼的虚拟号码(如类似“176”开头、中间带星号的加密格式)由系统连接,意图确保信息安全。

然而,这一操作迅速在法律界触发了探讨。《中华人民共和国个人信息保护法》明确规定,个人信息处理者向其他处理者提供个人信息,应当向个人告知并取得单独同意。有法律人士指出,消费金融机构在冗长格式合同中嵌入的概括性授权,是否足以覆盖“通过运营商跨平台追踪新联系方式”这一场景,在法理层面上依然存在探讨空间。

此外,相关业务的社会影响也受到外界审视。在相关报道及投诉反馈中,部分用户反映新办理手机号后仍收到针对前机主的催收短信和电话,引发了舆论对类似通信链路服务影响范围与社会成本的广泛关注。

2.5万条投诉折射的贷后管理争议

当“数据寻回”等贷后管理工具引发效率与合规边界的行业讨论时,相关的贷后矛盾在距离用户最近的消费投诉平台上呈现出多维度的现实反馈。

翻阅黑猫投诉平台上公开的投诉细目,催收行为争议依旧频繁。部分用户投诉指出,其在中间平台上向中原消金借款或在分期乐平台遭遇债权转让后,因无力偿还,面临高频次的短信轰扰与AI语音电话拨打。有用户反映,催收过程涉嫌联系紧急联系人、同事等非债务人的“爆通讯录”行为,甚至存在隐私信息在网络中遭到“开盒”曝光、向周边人透露隐私的现象。

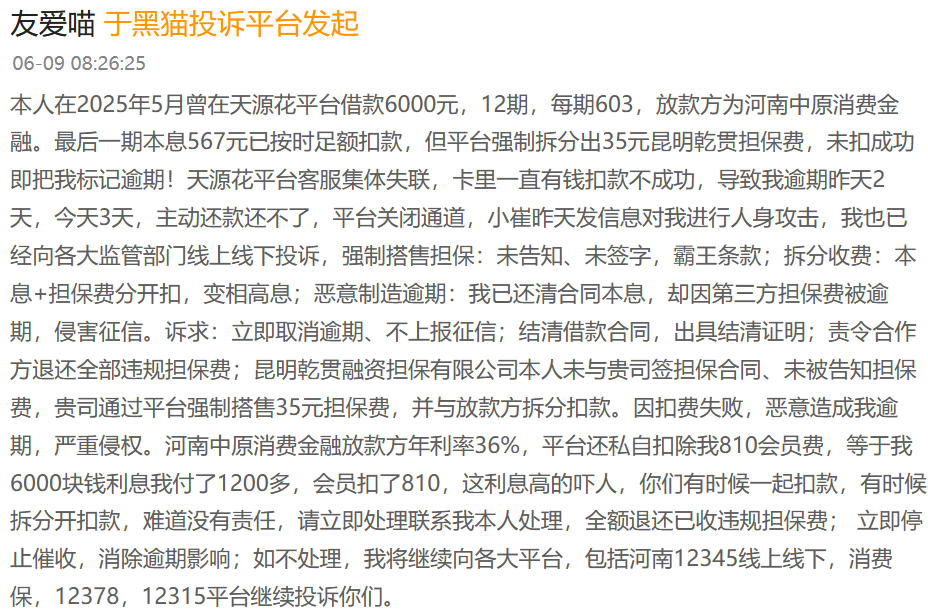

与此同时,融资担保费用的拆分收取与逾期标记规则同样成为了争议焦点。多位借款人反映,在借款过程中存在担保费被隐蔽拆分的情况。例如同在6月9日,有用户反映系统因一笔6000元借款中拆分出的35元担保费扣费失败,便直接将其标记为逾期,导致借款人在不知情的情况下陷入征信违约风波。

这种由于系统刚性规则引发的摩擦,随着人工智能技术的广泛应用而进一步放大。作为贷后管理的重要工具,AI外呼系统在执行层面的边界正被推上讨论前台。部分用户指责该系统缺乏拨打对象的白名单控制,未能合理排除无关第三方,且未设置单日呼叫上限,这使得原本用于提升清收效率的智能工具,在实际操作中被质疑沦为缺乏温情的骚扰手段。

尽管中原消金官方回应强调,公司对所有触达行为均设置了频次、时段及对象的系统刚性控制,并严禁向无关第三方泄露债务信息,但短时间内激增至2.5万条的投诉总量表明,其内部的制度设计与用户的实际感受之间,仍然存在着需要弥合的落差。

征信违规与长期平衡的经营考题

在贷后纠纷高企的同时,来自监管层面的行政处罚,则将中原消金在征信管理方面的短板予以公开。

2026年1月8日,中国人民银行河南省分行对中原消金作出行政处罚决定(豫银罚决字﹝2026﹞1号)。处罚信息显示,中原消金因存在“违反信用信息采集、提供、查询及相关管理规定”的违法事实,依据《个人信用信息基础数据库管理暂行办法》,被处以罚款75.6万元。这是2026年开年以来消费金融行业出现的又一起征信管理处罚案例。

中原消金方面随后回应称,公司诚恳接受处罚及监管指导,已第一时间完成全部问题的整改落实,后续将持续强化征信管理体系建设,严格恪守合规底线。

业内普遍指出,征信数据是消费金融机构风控和贷后管理的底层基础设施。随着监管部门对于个人信息保护和征信管理要求不断提高,信用信息采集、授权、使用和查询等环节正受到更严格的审视,这要求行业在追求风控效率的同时,必须严守合规底线。

从27.66亿元信用减值损失,到超过2.5万条投诉;从运营商“数据寻回”引发的隐私讨论,到因征信管理问题收到75.6万元罚单,中原消金在2026年面对的,已不仅是规模增长与风险控制的平衡问题。随着监管要求不断提高、用户权益保护持续受到关注,如何在贷后管理效率与合规要求之间取得平衡,仍将是摆在这家470亿元级消费金融机构面前的重要课题。

长按保存图片