财中社 翦音志 2026-06-17 17:22 2.0w阅读

年初因员工猝死事件引发广泛关注的视源股份递表港交所,公司利润腰斩、毛利率下滑和制造模式转重,也让其赴港上市成色面临更多审视。

2025年年末,视源股份(002841)向香港联交所更新递交了H股上市申请,这已是该公司2025年第二次递表。

作为全球液晶显示主控板卡龙头、教育交互智能平板“希沃”和会议平板“MAXHUB”的缔造者,视源股份头顶“行业龙头”的光环。然而,招股书与公开信息却揭开这家公司的另一面:净利润腰斩,毛利率连续多年下滑;经营模式从轻资产Fabless转向重资产制造,存货堆积、负债攀升;以及社保公积金缴纳瑕疵和员工猝死引发的合规争议。

这家试图借港股融资推进全球化布局和资本平台升级的“隐形冠军”,正站在十字路口。

高毛利业务失速,三年利润腰斩

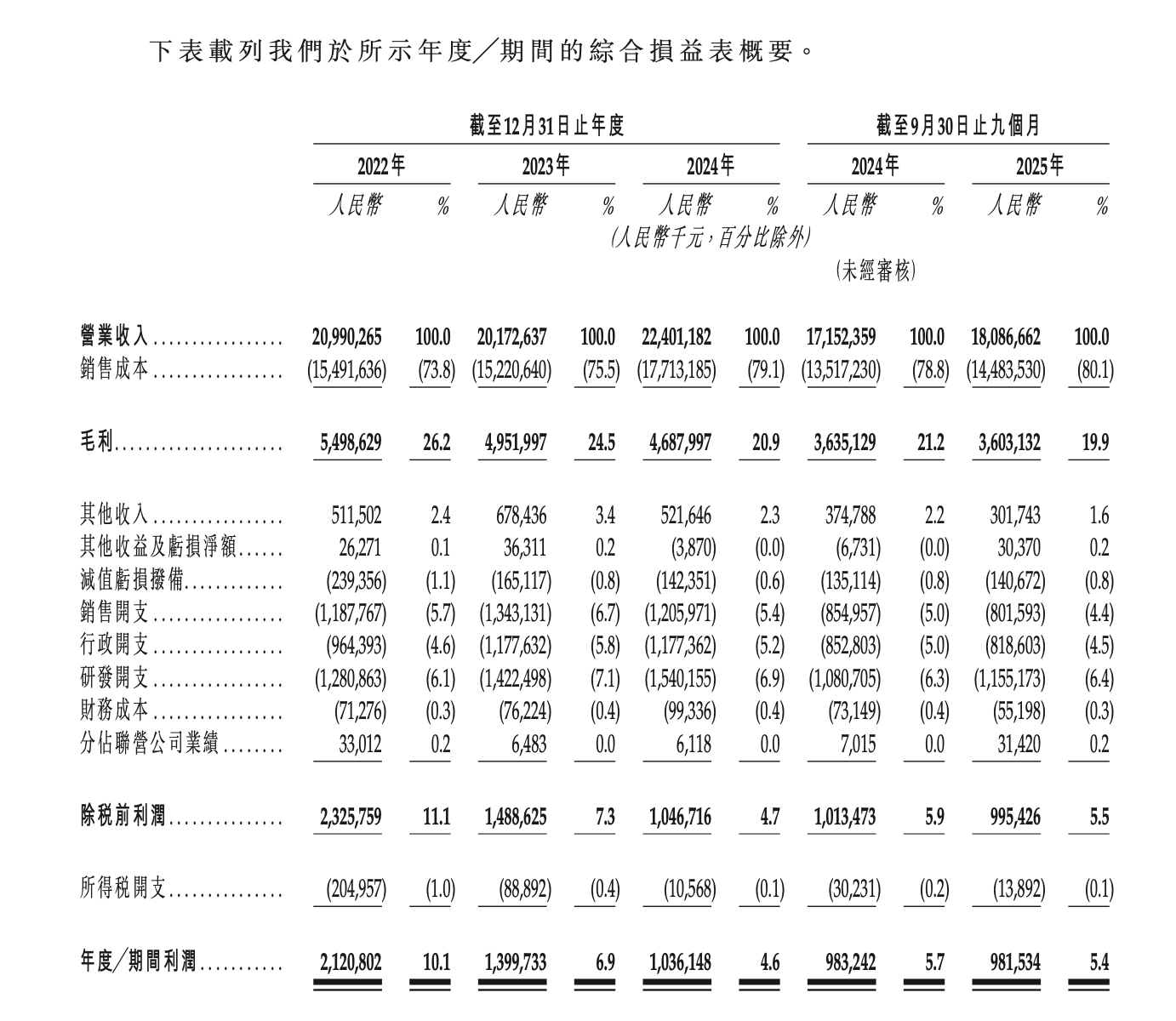

招股书显示,2022年至2024年,视源股份营业收入分别为209.9亿元、201.73亿元、224.01亿元,年度利润却从21.21亿元骤降至14亿元、再跌至10.36亿元,利润两年间近乎腰斩。毛利率从2022年的26.2%一路下滑至2024年的20.9%,2025年前三季度进一步降至19.9%。

利润大幅回落的核心原因在于业务结构的转向。

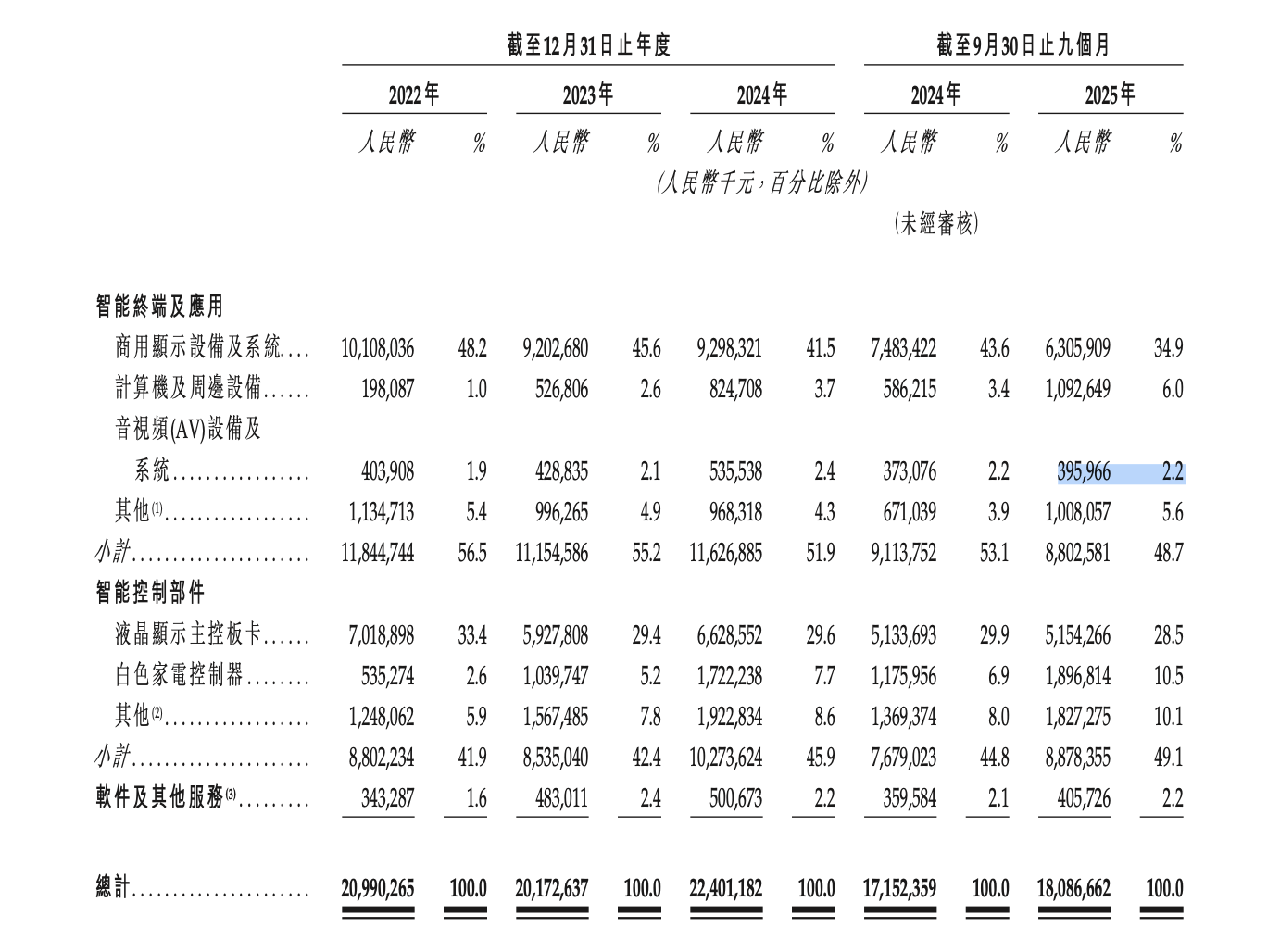

视源股份以液晶显示主控板卡起家,后孵化出“希沃”教育交互智能平板和“MAXHUB”会议平板两大高毛利品牌,这两大业务被归入“智能终端及应用”板块,招股书显示,智能终端及应用业务毛利率从2022年的35.6%降至2024年的25.3%,2025年前9个月仍为25.4%;与此同时,这一业务在报告期内的收入分别为118.45亿元、111.55亿元和116.27亿元,占收入的比例分别为56.5%、55.2%和51.9%,2025年1-9月占比进一步下滑至48.7%。

取而代之的是“智能控制部件”板块,这一板块以液晶显示主控板卡为主,同时白色家电控制器等品类增长较快,报告期内毛利率分别为12.4%、15.4%和14.3%,但这一板块收入占比从2022年的41.9%攀升至2024年的45.9%,2025年1-9月这一板块收入达88.78亿元,占营收比重进一步提升至49.1%。低毛利业务占比上升、高毛利业务增长乏力甚至萎缩,构成了视源股份“增收不增利”的根本原因。

另外,公司研发投入的持续加码也进一步挤压利润,招股书显示,研发开支从2022年的12.8亿元增至2024年的15.4亿元,2025年前三季度研发开支达11.55亿元,已超过同期9.82亿元的净利润。

Fabless向重资产转型的代价

视源股份原本是典型的Fabless(无工厂)模式,专注设计与研发,生产环节主要依赖第三方合作工厂,招股书也披露,在2024年广东自有智能制造基地设立之前,公司完全依赖第三方合作工厂生产产品。

但这一模式正在发生变化,2024年,公司位于广东的智能制造基地正式投产,主要生产交互智能平板,配备实验室、自动化生产车间、智能仓储物流系统和数字化生产管理系统。该基地设计年产能为86.3万台,2024年按投产时间折算产能利用率为66.3%,2025年前9个月产能利用率降至57.2%。同时,交互智能平板中由自有工厂生产的收入占比,已从2024年的22.2%升至2025年前9个月的44.0%。

从产业逻辑看,自建制造基地并非没有必要,它有助于保护商业秘密,提高试产效率、质量控制能力和供应链响应速度,也能在全球贸易摩擦加剧背景下增强订单调度能力。但问题在于,自有制造意味着更高的固定资产投入、更复杂的产能管理和更重的运营负担,一旦终端需求放缓,产能利用率不足、折旧压力、库存堆积和现金流消耗都会更快反映到财务报表上。

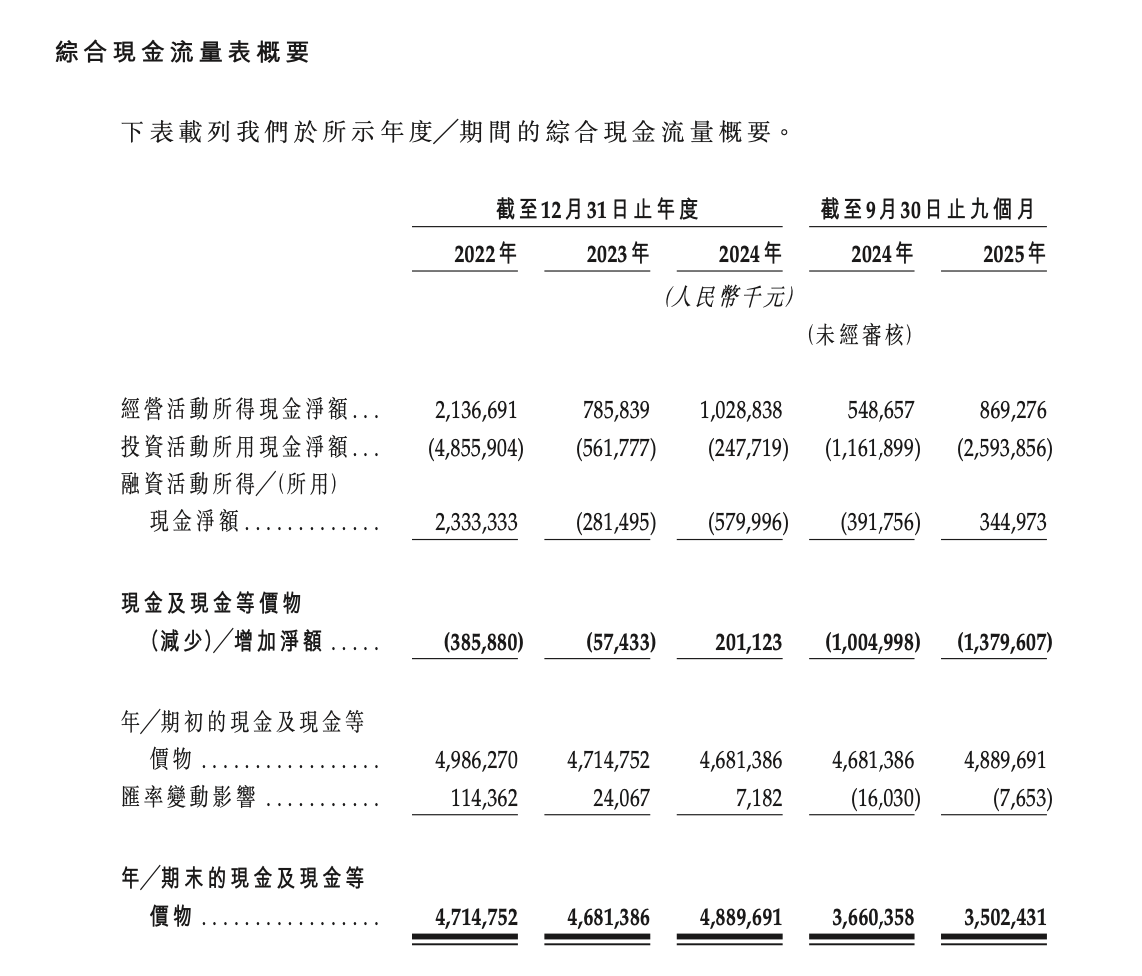

虽然2025年前三季度经营活动现金流净额为8.69亿元,高于上年同期的5.49亿元;但投资活动现金流净流出扩大至25.94亿元,上年同期为11.62亿元。与此同时,公司的融资活动加码,2025年1-9月,融资活动现金流净额为3.45亿元,同比增加7.37亿元;公司的负债总额也从2024年末的95.45亿元攀升至2025年1-9月的123.2亿元。

当公司从轻资产外包走向“自有制造+外部合作”的混合模式,过去依靠研发和供应链管理撬动高利润率的商业模型,正在承受重资产化的考验。

出海扩张遇上贸易摩擦

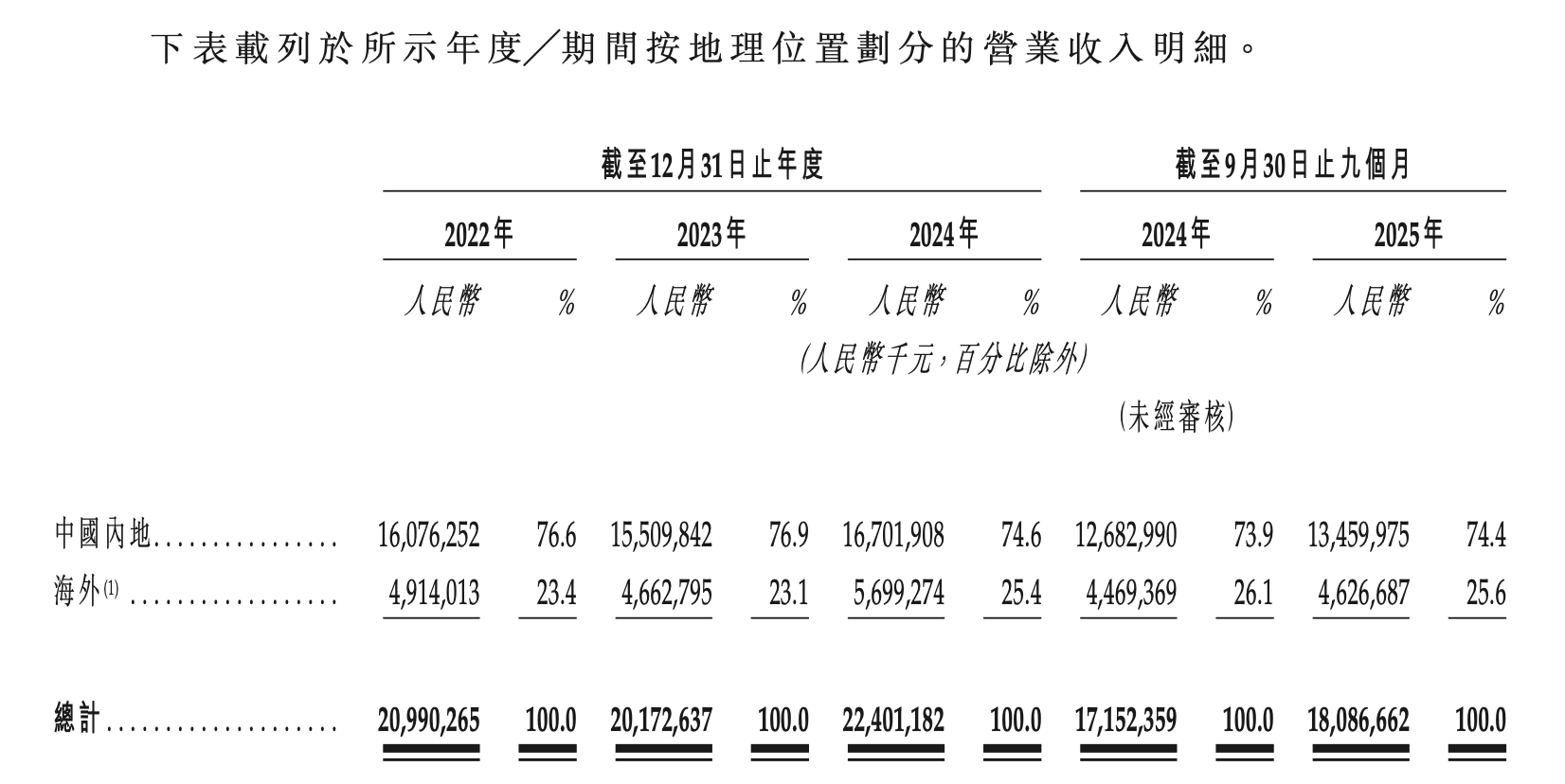

视源股份的另一个增长关键是海外市场:公司产品覆盖教育、企业服务、家电、显示控制等多个场景,海外收入占比已稳定在四分之一左右。招股书显示,2024年前9个月和2025年前9个月,公司海外收入占比分别为26.1%和25.6%。

但海外市场并不只是增长空间,也同时意味着贸易摩擦、关税政策和本地化供应链压力。

视源股份在招股书中披露,2022年到2025年1-9月美国市场收入占比分别为7.5%、5.5%、5.9%及4.2%,直接敞口有限;公司还表示,部分出口由越南、中国等地生产及发运,下游客户通常承担进口关税,公司也可通过越南、墨西哥等地区的生产安排管理关税风险。

这说明公司已经具备一定全球供应链调度能力,但也反过来揭示了海外业务的不确定性:在教育、企业支出周期波动、关税政策变化、出口管制和地缘贸易摩擦交织之下,海外订单并非只取决于产品竞争力,还取决于产地安排、客户议价、关税承担方式和本地合规能力。

对于一家正从外包制造走向混合制造的企业而言,海外扩张与制造布局相互捆绑,视源股份需要证明,自有制造基地和全球合作工厂网络不是新的成本负担,而是能在不牺牲利润率的前提下,提高交付效率和抗风险能力。

历史瑕疵与用工争议

与财务和产业问题相比,合规风险对港股IPO也有不容忽视的影响。

招股书披露,视源股份在员工社保及住房公积金缴纳方面存在历史瑕疵。报告期内,公司未根据中国相关法律法规为部分员工足额缴纳社会保险及住房公积金,相关未足额缴纳金额占总收入比例低于0.5%;同时,公司还曾委托第三方人力资源机构为少数员工代缴社保及住房公积金。

尽管公司已取得相关主管机关出具的确认函,确认除新成立实体或无员工公司外,报告期内相关中国成员公司未因违反社保、公积金法律法规而受到处罚,但招股书也提示,公司过往及现行的缴纳安排未必能够令主管机关满意,若相关不合规情形被追究,公司可能被要求限期补缴欠缴的社保及住房公积金;逾期未补缴的,还可能面临滞纳金、罚款甚至强制执行措施。

此外,公司更受关注的莫过于2025年末发生的员工猝死事件,2026年1月,红星新闻报道称,视源股份一名32岁的程序员高某于2025年11月底在家中突发疾病,经抢救无效去世。其家属表示,高某长期处于高强度工作状态,存在周末工作、深夜响应、24小时待岗等情况,并称其一人承担多人工作量。

蓝鲸新闻报道表示,由于事发时间为周六,虽然事发前仍在处理工作,但因为不在工作时间,故而难以认定为工伤,死者妻子杨某指出,公司虽在12月下旬提交工伤认定申请并被受理,但隐匿了丈夫11月29日凌晨登录工作系统的后台数据,公司以涉及商业机密为由拒绝向家属出示,且未向人社局提交该证据。并且,公司还提出一笔“人道主义抚恤金”,但反复强调“这是公司好心帮助家属,不是赔偿”,并要求家属自行向人社局争取工伤认定。

2026年2月,广州黄埔区人力资源和社会保障局对这一案件作出认定:高某死亡的情形视同为工伤。家属表示,已就生命健康权、遗物处理、加班费等事项提交法院或劳动仲裁申请,仍在待审核阶段。

2026年3月29日,认证为“当事人家属杨女士”的“高广辉遗孀”账号发布“实名举报广州视源股份(CVTE)”内容,继续将矛头指向视源股份及其全资子公司广州视琨电子科技有限公司,并提到高某劳动合同签署主体为广州视琨电子科技有限公司。

总体来说,视源股份并非一家缺乏竞争力的公司,它在交互显示、智能控制、教育和企业服务场景中积累了多年技术、渠道和供应链优势,也有能力通过多品类扩张维持收入规模。但从招股书来看,公司的增长逻辑正在变得更复杂:高毛利终端产品下滑、自有制造基地投产、关税与贸易摩擦,另外员工权益和合规问题也开始影响公司治理形象。

这意味着,视源股份赴港上市的核心看点,已不只是能否实现“A+H”资本平台升级,而是能否向市场证明:在利润中枢下移、制造模式变重和合规风险抬头的背景下,公司仍能维持足够高的经营质量,这才是决定其赴港上市定价的关键。

长按保存图片