财中社 翦音志 2025-09-12 15:05 2.2w阅读

国元证券第三大股东建安集团近年来多次质押所持国元证券股份以融资,背后原因在于近年来业绩不佳,现金流承压。

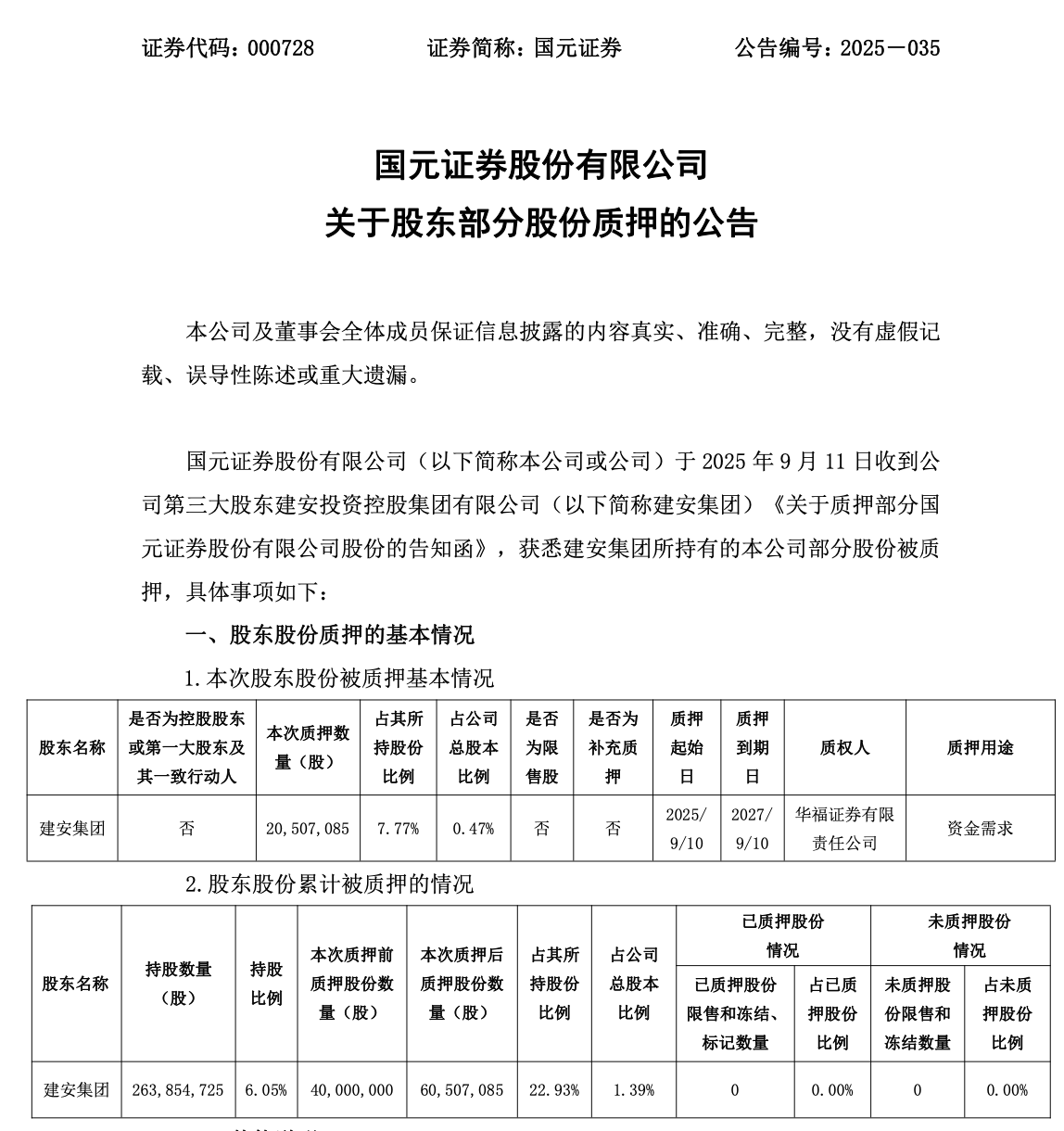

9月11日晚,国元证券(000728)发布公告称,公司第三大股东建安投资控股集团有限公司(下称“建安集团”)将其持有的2051万股办理质押,质押用途为资金需求,质权人为华福证券。本次质押后,建安集团累计质押6051万股,约占其所持股份的22.93%、占公司总股本的1.39%,公司称当前不存在平仓或被强制过户风险。

多次质押融资

企查查显示,安徽国元金融控股集团有限责任公司为国元证券第一大股东,持股21.7%;建安集团为第三大股东,持股6.05%。另外,《财中社》发现,建安集团此前还有过两次质押国元证券股份的经历,分别是2017年11月质押1.01亿股(占总股本2.33%)给华福证券,用于融资贷款,目前已解除质押;以及2023年8月质押4000万股(占总股本0.92%)给申万宏源,从而为发行可交换私募债提供担保。加上此次从2025年9月10日至2027年9月10日质押2051万股(占总股本0.47%)给华福证券用于融资贷款,建安集团已是三次质押国元证券股权,累计质押比例已达其持股总数的22.93%。

完成本次增质押后,建安集团累计质押占公司总股本1.39%。

现金流承压

近年来,建安集团财务表现不佳,现金流压力较大,或成为多次质押股权的重要原因。

2025年上半年,建安集团实现营业收入32.96亿元,同比下滑11.97%,归母净利润为-2.90亿元,处于亏损状态。虽然经营活动产生的现金流量净额为17.19亿元,但投资活动产生的现金流量净额为-7.33亿元,筹资活动产生的现金流量净额为-47.22亿元,现金流仍面临较大压力。这一表现实际上是前几年的延续,2022-2023年间,公司营业收入同比一直处于下滑阶段,2024年有所回暖,2025年上半年再度下滑,归母净利润更是从2021年开始一直处于下滑。

作为安徽地方国资体系内的综合投资/城建平台,建安集团受基建周期、政策性担保降费让利、投资收益与公允价值波动等因素影响,利润与现金流波动明显。而在“资产重、周期长、回款慢”的框架下,不得不以股权质押换取低成本流动性,从而实现阶段性的现金流优化。

而对于国元证券来说,2025年上半年实现营业收入33.97亿元、归母净利润14.05亿元,同比分别增长41.6%和40.44%;风险覆盖率210.43%、流动性覆盖率260.12%,风控指标安全边际较高,公司亦表示此次股权质押不会波及到公司。然而,市场更加关注的是,如果建安集团业绩不能尽快改善,后续是否会有更多质押行动?这将是影响国元证券股权结构稳定性的重要因素。

长按保存图片