财中社 赵一波 2025-09-09 17:09 11.9w阅读

此前三年,紫光股份盈利连续三年下滑,但管理层薪酬几无影响,人均现金支出仍在增加。奇怪的是,招股书披露的董事长于英涛超800万年薪,在A股公司财报中竟然难觅踪迹。

刚刚公布的中报是检验上市公司全年业绩的重要窗口,作为A股服务器龙头之一,紫光股份(000938)交出了一份营收和盈利双增长的中报。2025年上半年,公司营收和归母净利润分别为474.25亿元和10.41亿元,同比分别增长24.96%和4.05%;扣非净利润为11.18亿元,同比增长25.1%。

不过,《财中社》发现,紫光股份的增长更多体现的是财务的处理,虽然上半年公司营收增长超20%,但72.26亿元的毛利额与上年相比几乎没有增长,公司销售费用出现负增长、管理费用和研发费用的增幅也远小于营收增幅,此外,公司信用减值损失和资产减值损失的金额也小于上年同期,这些财务处理均有助于公司盈利的增长。

控费和少计提或许是为了护航紫光股份正在进行中的赴港再融资。在A股公司纷纷转向港股IPO时,紫光股份也在2025年5月底提交了港股招股书,募集资金净额用于研发计划,聚焦高性能智算中心、云及人工智能数字化解决防范等先进技术。

盈利增长难

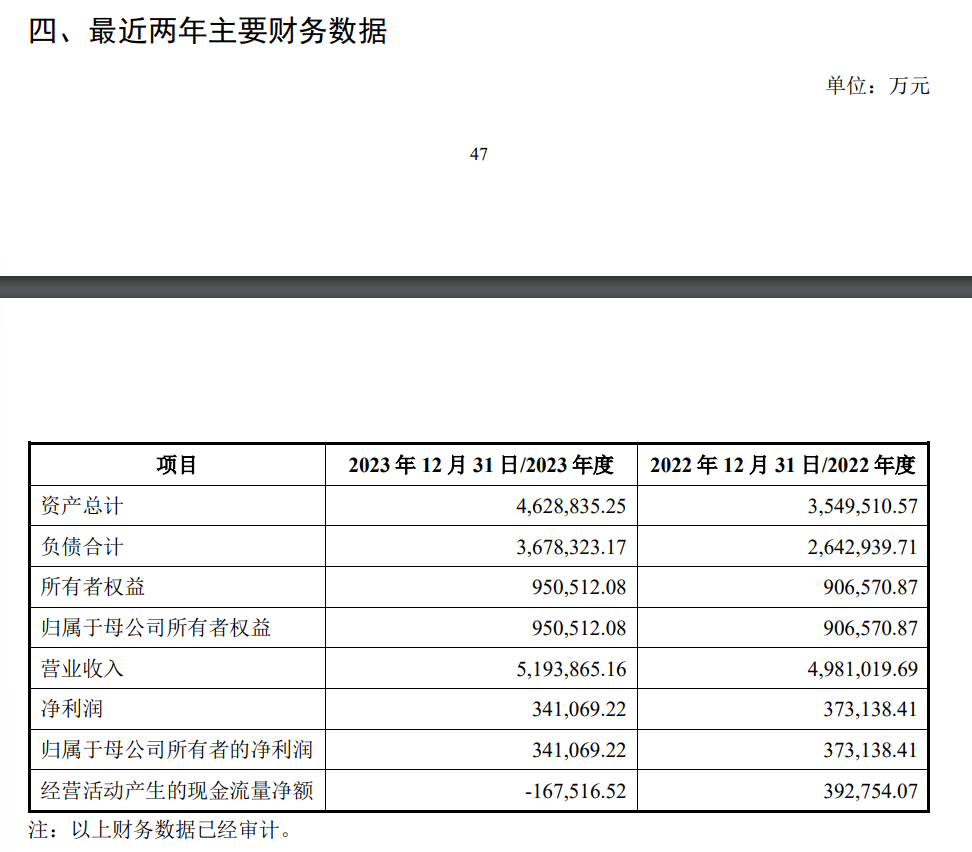

紫光股份以ICT基础服务设施、IT产品分销与供应链服务为主,主要产品和服务包含网络设备、服务器及存储产品等,2022年7月,智广芯通过参与破产重整的方式取代清华控股成为间接控股股东,直接控股股东为紫光通信,但上市公司并没有实控人。报告期(2022-2024年),紫光股份营收分别为740.58亿元、773.08亿元和790.24亿元,归属上市公司净利润为21.58亿元、21.03亿元和15.72亿元,营收持续小幅增长,盈利连年下滑。

公司最主要的盈利来自2016年和2024年分别并购51%和30%股份的新华三,对价分别为25.6亿美元和21.43亿美元。同期,新华三营收分别为498.1亿元、519.38亿元和550.74亿元,净利润分别为37.32亿元、34.11亿元和28.06亿元。比较看,新华三是紫光股份主要盈利来源,但其净利润同样呈现连年下降的态势。

第二次收购于2024年9月完成,紫光股份支付了21.43亿美元的现金对价,再加上剩余股权潜在收购的负债义务,紫光股份资产负债率一下由2024年二季度末的53.74%增加至80.55%。

不过,从收购当年的数据看,新华三盈利出现了20%以上的下滑,2025年上半年,新华三营收为364.04亿元,同比增长37.75%;实现净利润18.51亿元,同比增长1.72%。至2025年上半年,重金并购尚未见效。

很显然,紫光股份近年来盈利的下滑与新华三的业绩持续下降关系较大。而在2024年购买时,截至2023年底净资产为95.05亿元的新华三,100%股权评估值为516.83亿元,市净率达到5倍以上,市盈率也超过15倍,如果新华三业绩下滑严重,其将存在商誉减值风险。

从并表的2024年,虽然营收保持了增长,但紫光股份的三项费用却出现了下降。当年,公司销售费用、管理费用和研发费用分别为41.44亿元、10.27亿元和51.02亿元,较上年分别下降了1.43亿元、3.65亿元和5.32亿元,三项费用减少合计超过10亿元,占当年公司归母净利润的三分之二左右,如果没有费用的控制,紫光股份和新华三的业绩下降将更明显。

2025年上半年,紫光股份虽然实现了盈利正增长,但公司销售费用继续压缩1.59亿元,研发费用几乎没有增长,管理费用增长不超过10%,此外公司减值损失计提降低超1.5亿元。

员工离职率升高 董事长超800万年薪业内最高?

不过,虽然过去三年盈利持续下滑,但《财中社》发现,紫光股份的人均成本支出却在增加。

过去三年,紫光股份支付给职工及为职工支付的现金分别为82.6亿元、98.35亿元和90.12亿元,考虑到公司各期末的在职员工人数分别为1.85万人、1.92万人和1.72万人,不考虑裁员支付的现金(因公司未披露无法纳入计算),至少从表面上看,公司支付给单个员工及为其支付的现金在增加,至2024年公司支付给单个职工及为其支付的现金已超52万元,人均薪酬持续上涨。

不过,这种情况在2025年上半年或许有改变。当期,虽然紫光股份营收增长和扣非净利润均保持了较快增长,但人员支出却在下降。公司当期支付给职工及为其支付的现金为45.7亿元,较上年同期的51.09亿元下降了近5亿元。

即便紫光股份为职工支付的现金在增加,但这依然阻挡不了公司员工的离职,其离职率整体呈现上升的趋势。截至报告期各期末,紫光股份员工人数分别为1.85万人、1.92万人和1.72万人,过去三年,公司离职人数分别为0.25万人、0.37万人和0.3万人,离职率分别为12.06%、16.03%和14.7%。

然而,从过去三年来看,管理层的工资基本保持了稳定。据过去三年的年报,紫光股份管理层保持稳定,关键管理人员中,董事兼总裁王竑弢、副总裁兼财务总监秦蓬、副总裁兼董事会秘书张尉均未变动,其薪水三年也未变化,三人薪水分别为350万元、181.6万元和142万元。

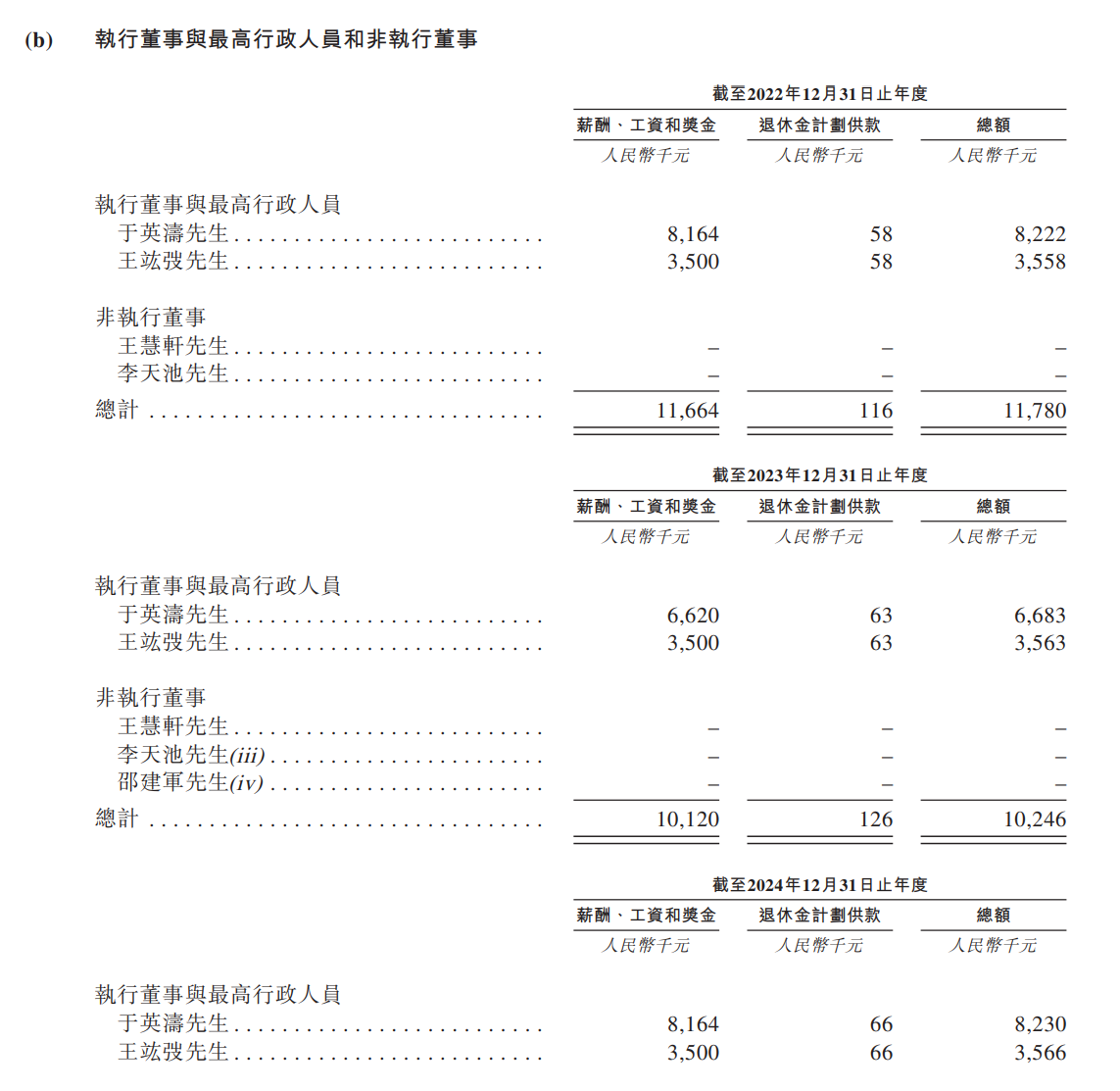

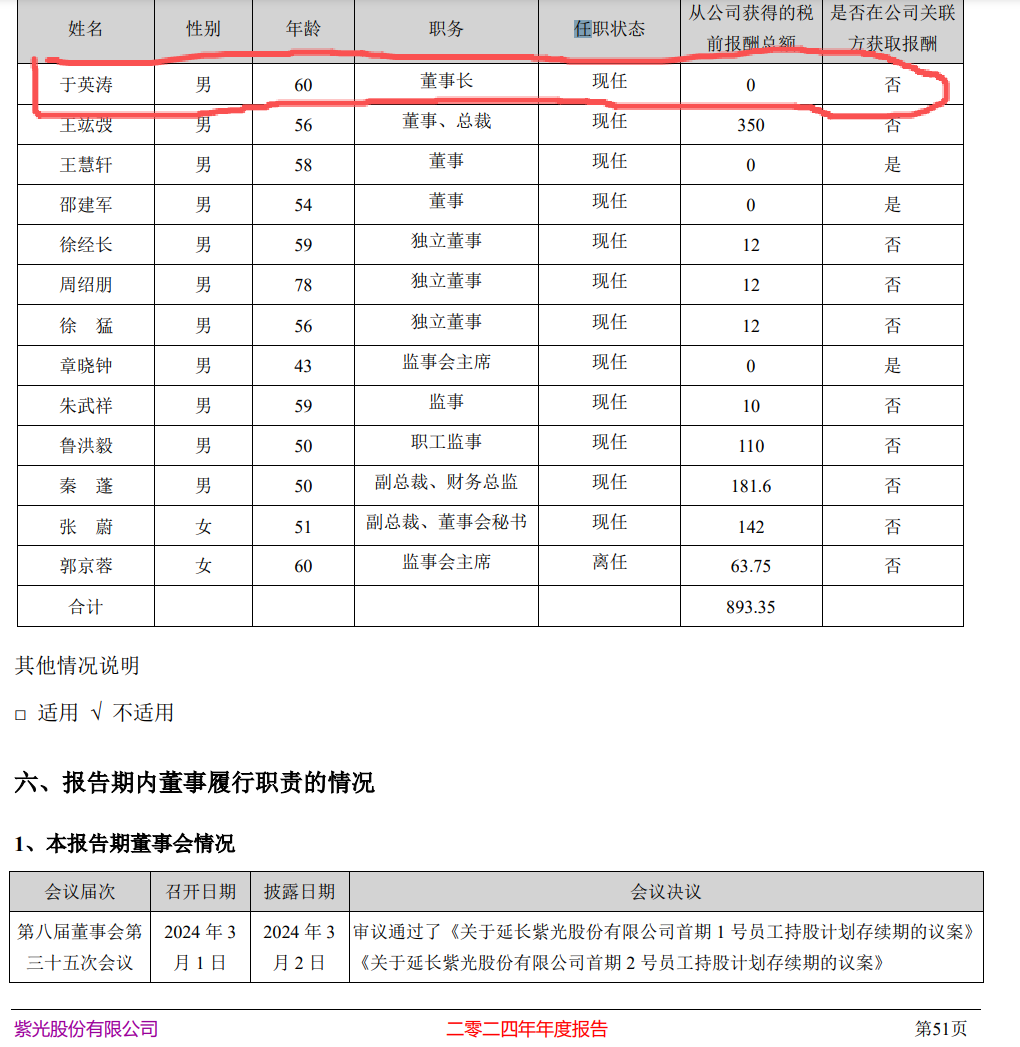

紫光股份董事长为于英涛,其曾任中国联通销售部总经理、浙江分公司总经理等职,现任新华三总裁兼CEO、上市公司董事长,据招股书,其过去三年的薪酬、工资和奖金合计分别为816万元、662万元和816万元。

这在A股同业中属于最高值。目前,A股从事服务器销售业务的主要有浪潮信息(000977)、神州数码(000034)和中科曙光(603019)三家公司,过去三年,浪潮信息董事长的薪酬分别为363万元、783万元及360万元,神州数码董事长的薪酬分别为613万元、601万元和635万元、中科曙光董事长的薪酬分别为501万元、498万元和200万元。比较可知,紫光股份董事长于英涛的薪酬多数年份的薪酬高于A股同行业上市公司董事长。

不过,奇怪的是,在过去三年A股紫光股份的年报中,董事长于英涛从公司获得的税前总额为0元,也没有在公司关联方获取报酬。那么,招股书披露的董事长超800万年薪来自哪里?

长按保存图片