财中社 李熹 2026-06-16 13:17 66.6w阅读

国产手术机器人厂商真健康医疗,收入由近乎空白增至2025年的1217.8万元,源于产品交付量由一套增至六套。公司商业化刚刚起步,2025年亏损逾9000万元。

2026年6月12日,港交所网站显示,广东真健康医疗科技开发股份有限公司(简称“真健康医疗”)发布聆讯后资料集,意味着公司港交所IPO通过聆讯。

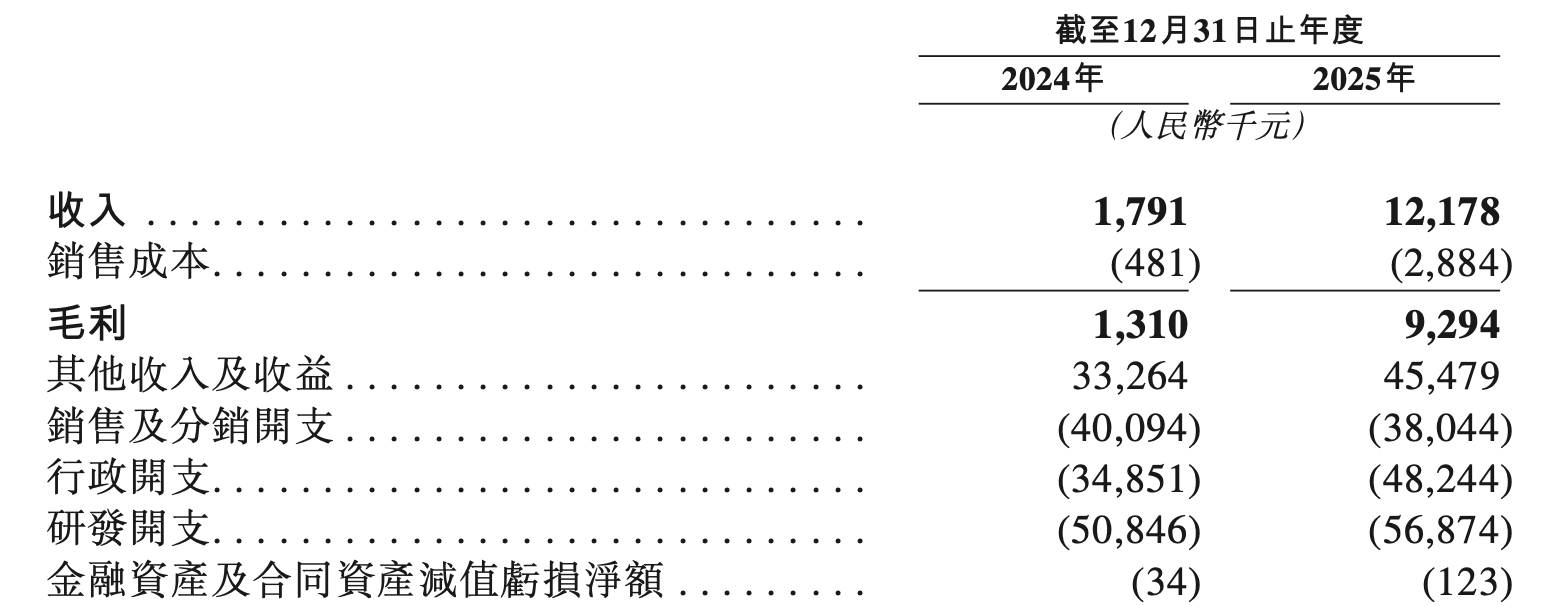

2025年,真健康医疗的收入由2024年的179万元增至1218万元;手术机器人设备销售收入从近乎空白增至1075万元,占总收入的88.2%。公司当年仍录得9011万元亏损,经营活动现金净额-9190万元。

6台交付量撑起细分市占第一

2024年,公司交付了一套TH-S系统;2025年共交付六套系统,包括四套经皮穿刺手术机器人(两套TH-S、一套TH-P和一套TH-S Pro)及两套经皮微波消融手术机器人TH-X MW。设备交付量的增加,使公司年收入由百万级跃升至千万元以上。

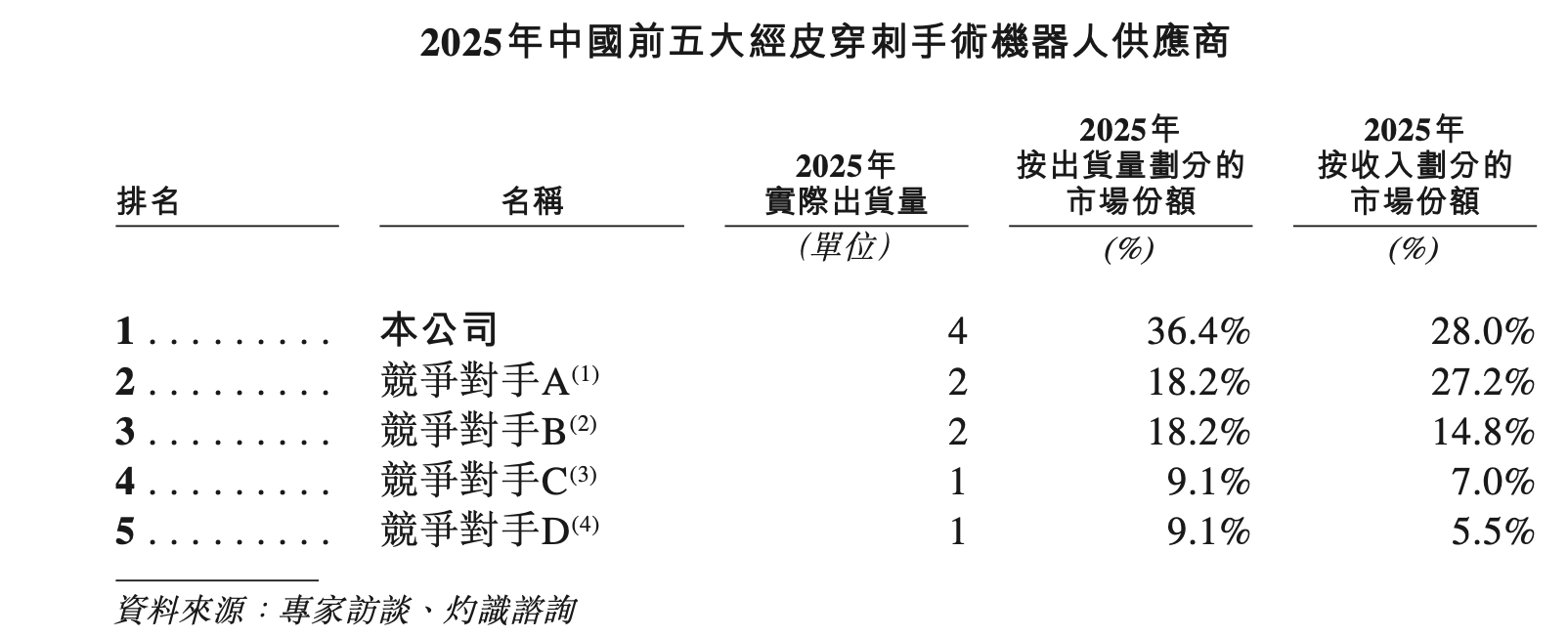

根据灼识咨询数据,公司于2025年按出货量及收入计算均位列中国经皮穿刺手术机器人公司之首。排名显示,2025年前五大厂商实际出货量在4台至1台之间,真健康医疗以4台居首。

根据招股书,中国的经皮穿刺手术机器人市场仍处于早期阶段,获批产品有限,新进入者不断涌现。截至最后实际可行日期(2026年6月8日),中国共有21款经皮穿刺手术机器人获得国家药监局批准,其中包括19款国产产品及2款进口产品;真健康医疗一家即占5款,是该细分领域获批最早、获批数量最多的企业。

真健康医疗的核心产品为经皮穿刺手术机器人,包含四个型号:TH-S1、TH-S、TH-S Pro与TH-SA,适用范围均为成人肺部及腹部实体器官穿刺手术的导航及定位。

公司自2022年起开始对核心产品进行商业化,最初的市场渗透主要依赖免费试用装机。公司将产品免费安装在医疗机构,约定手术例数上限(一般不超过30例),其中大部分为免费进行。

核心产品TH-S1于2022年5月13日取得国家药监局第三类医疗器械注册证,至2025年进入规模化交付阶段。

在穿刺平台之外,公司布局了经皮微波消融手术机器人。其中TH-X MW被招股书称为全球首款图像引导经皮微波消融机器人,于2024年9月获国家药监局批准用于肝实体肿瘤,2026年4月扩展至肺部肿瘤;其升级型号TH-X HMW于2025年11月获批。

在研管线还包括冷冻消融机器人TH-X Cryo、紧凑型穿刺机器人TH-P系列、微波消融设备MW150,以及器官灌注与评估系统TH-LS KI300、TH-LS LU100。

主营收入根基尚弱

2024年整体毛利率为73.1%,2025年升至76.3%。分产品看,2025年手术机器人设备毛利率为76.6%,一次性耗材毛利率为77%。

毛利率改善并未传导至盈利。2024年与2025年亏损分别为9216万元与9011万元,公司将净亏损主要归因于研发活动产生的庞大研发开支,以及销售及分销开支和行政开支。毛利水平的提升尚不足以覆盖研发与运营投入。

公司2024年、2025年研发开支分别为5085万元与5687万元,同比增长11.9%,且未对任何研发开支予以资本化。其规模远超同期营收,2025年研发开支达营收的约4.7倍。从结构看,员工成本占比最高,2025年为3152万元,占研发开支的55.4%。由于多条管线推进至需开展临床试验的阶段,临床试验及测试开支由2024年的359万元增至2025年的562万元。

政府补助作为公司其他收入及收益的主要来源,有助于冲减税前亏损,对减亏影响较为显著。2024年与2025年,公司政府补助分别为3190万元与4256万元。2024年政府补助规模约为当年营收的17.8倍;随着2025年营收放量,这一倍数降至约3.5倍。

政府补助主要由支持研发活动的产业发展基金,以及科技创新创业大赛中获授的一次性奖励构成。2024年1月,公司在第三届横琴国际科技创新创业大赛中获一等奖,当年政府补助由2023年的约50万元大幅增至3190万元。

招股书同时提及“无法保证未来将能够继续获得该等补贴、激励及奖励”。

经营活动现金流的消耗规模仍然较高。2024-2025年经营活动产生的现金流量净额分别为-9705万元和-9190万元,两年累计净流出约1.89亿元。截至2025年末,公司现金及现金等价物为1.82亿元,较2024年末的8391万元有明显增加。

存货情况也反映出交付转化与库存周转的压力。2025年末存货增至4062万元,其中产成品2244万元;账龄超过一年的存货由2024年末的26万元增至2025年末的1224万元,占比由1.2%升至30.3%。

客户集中度在2025年明显下降。2025年单一最大客户占比由88.9%降至39.2%。最大客户2025年贡献收入477.9万元,占比39.2%。集中度的下降并不等同于客户结构的稳固。前五大客户仍占据近全部收入,且公司全部产品销售均通过经销商模式完成,未直接触达终端医院。

公司2025年亏损逾9000万元,在此背景下,实控人、董事长兼总经理张昊任当年薪酬达458.3万元。张昊任等十一名主体被视为一组控股股东,合计持有已发行股份总数的46.63%。

与手术机器人科创企业的特性形成反差的是,这家专注于影像导航、精密机械臂、影像算法技术的企业,其董事长与首席财务官均来自药油销售领域。

张昊任于2003年12月至2018年2月担任广东狮马龙药业有限公司顾问,该企业主营狮马龙药油经销;陈妙娉于2012年8月至2022年3月出任狮马龙药业总经理、销售总监。

细分赛道高增长,但与主流赛道规模差距悬殊

真健康医疗2025年收入虽大幅放量,但整体营收基数依旧很低,后续行业竞争格局存在较大不确定性。

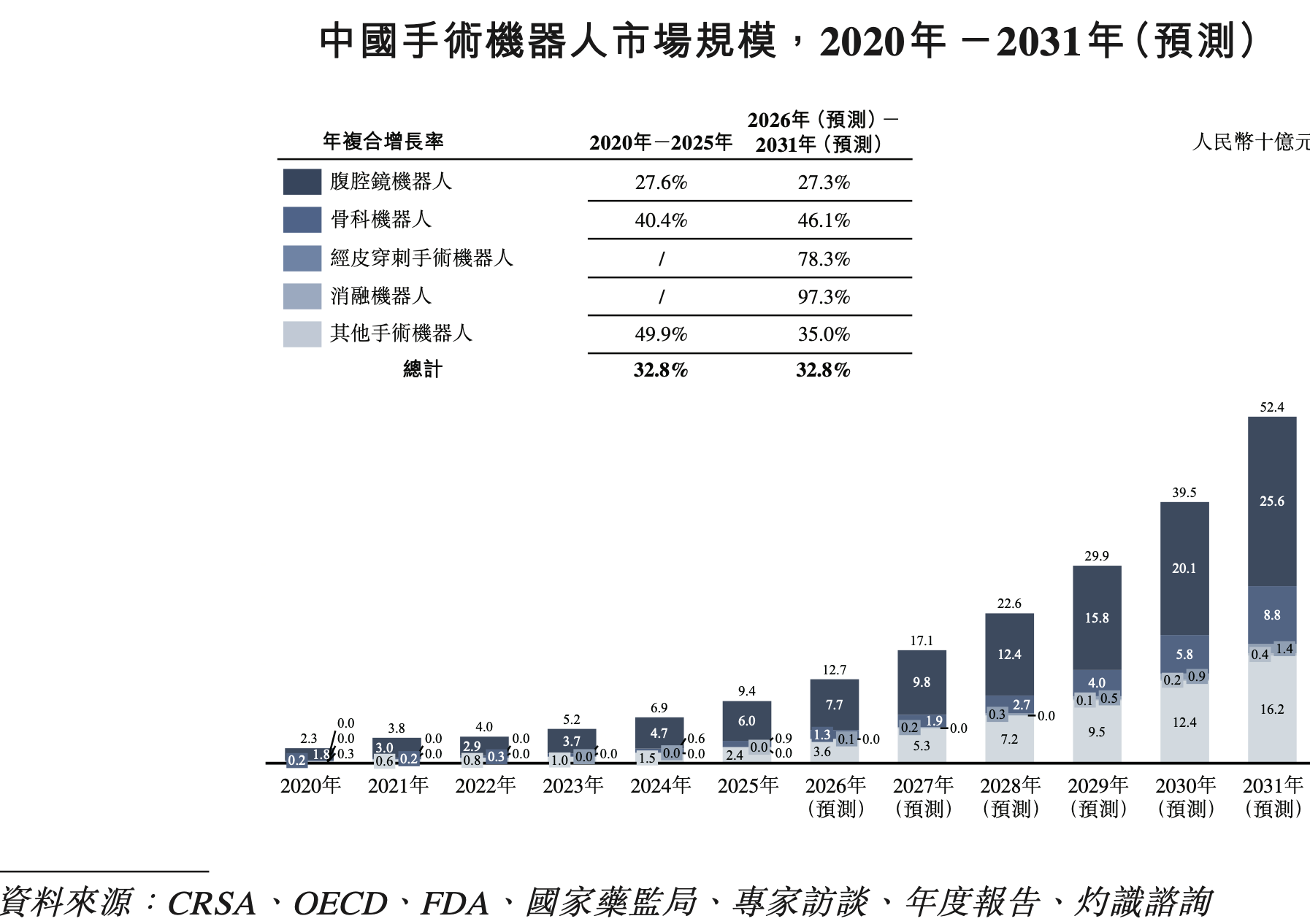

根据灼识咨询的资料,中国经皮穿刺手术机器人市场规模由2020年的0元增长至2025年的2570万元,预计2031年达到13.86亿元,2026年至2031年的年复合增长率预测为78.3%。

根据招股书,增长驱动因素包括人口老龄化、渗透率提升、基层市场需求、适应症扩展、人工智能技术应用,以及政策支持。2026年1月,国家医保局发布手术和治疗辅助操作类医疗服务价格项目立项指南,建立了机器人辅助手术定价的全国统一框架。

经皮穿刺手术机器人这一细分领域的增速高于手术机器人整体市场。中国手术机器人市场规模由2020年的23亿元增至2025年的94亿元,预计2031年达到524亿元,年复合增长率32.8%;其中经皮穿刺手术机器人细分领域2026年至2031年的预测年复合增长率为78.3%,显著高于整体水平。

不过,增速可观并不意味着赛道容量可观。在泛手术机器人赛道中,经皮穿刺手术机器人目前只是极小的一部分。

真健康医疗当前的营收规模,与头部企业存在数十倍量级差距。作为国产手术机器人龙头的微创机器人(02252)2025年营收达5.51亿元,同比增长114.2%,海外销售占比提升至73%,整体毛利率约48.4%;精锋医疗(02675)2025年营收约4.56亿元,毛利率达66%。

真健康医疗身处一个商业化尚早、极其细分的赛道,享有国产替代红利与商业化先发优势,但未来市场竞争格局以及盈利前景仍十分不明朗。

长按保存图片