财中社 罗进 2026-07-10 18:11 2.3w阅读

招股书显示,鲁汶仪器存在持续巨额亏损、客户集中度骤增且频繁变动等问题。

日前,江苏鲁汶仪器股份有限公司(以下简称“鲁汶仪器”)科创板IPO(首次公开募股)招股说明书(申报稿)对外披露。

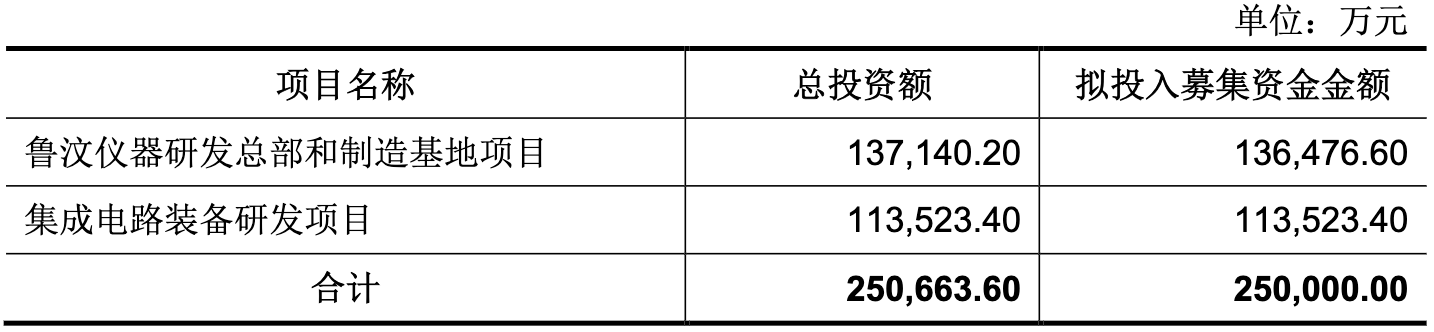

鲁汶仪器拟发行不超过6528.21万股,募集资金25亿元,用于“鲁汶仪器研发总部和制造基地项目”和“集成电路装备研发项目”两大项目,保荐机构为中信证券股份有限公司(600030.SH)。

三年累计亏损逾5.5亿元,扭亏时点不确定

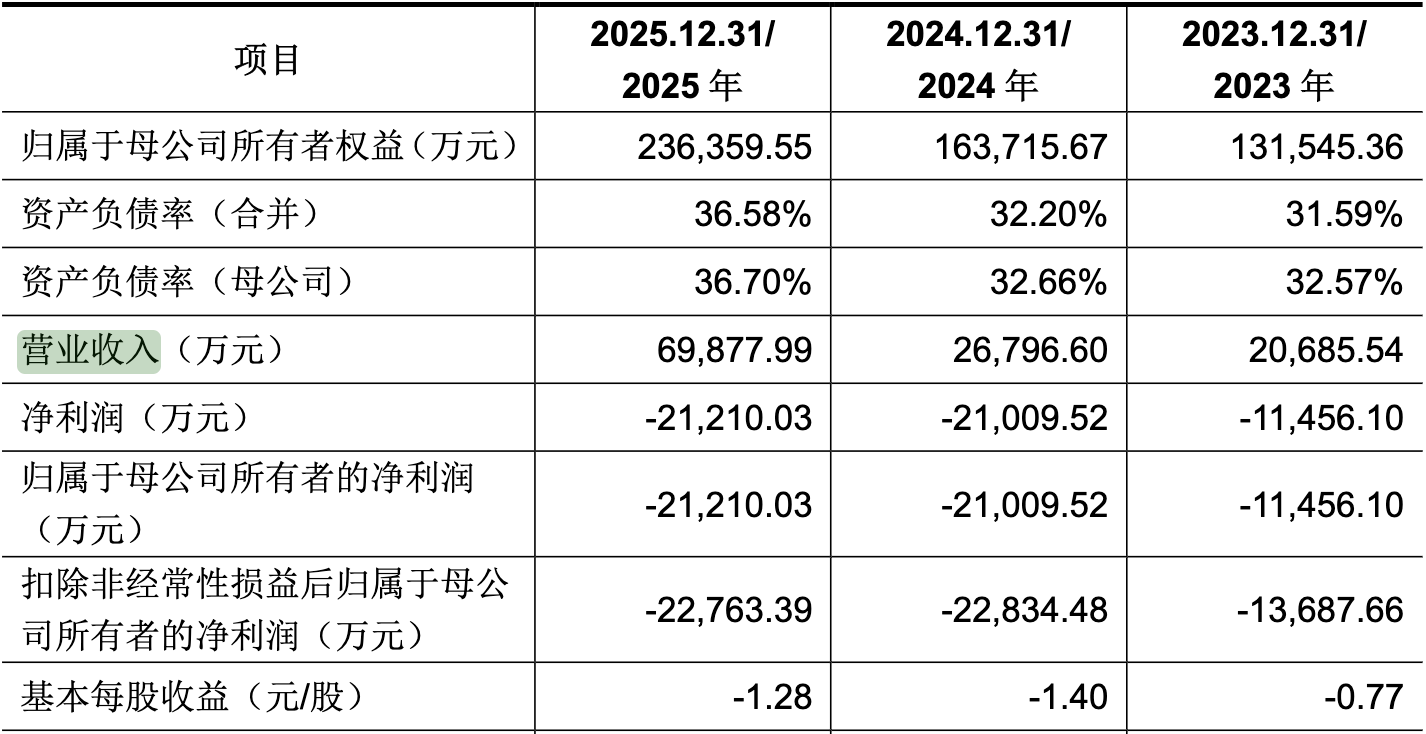

招股书显示,2023-2025年(以下简称“报告期”),鲁汶仪器营业收入分别为2.07亿元、2.68亿元和6.99亿元,年复合增长率超过80%。报告期内,鲁汶仪器归属于母公司所有者的净利润分别为-1.15亿元、-2.10亿元和-2.12亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为-1.37亿元、-2.28亿元和-2.28亿元,三年扣非净利润合计亏损约5.93亿元。

截至2025年12月31日,公司合并口径和母公司口径未分配利润分别为-5.59亿元和-5.41亿元,尚未弥补的亏损规模已接近其当期归属于母公司所有者权益23.64亿元的四分之一。

何时能够扭亏?招股书称,“公司最早达到盈亏平衡点的时间预计为2027年”。公司同时提示,上述测算不构成盈利预测或业绩承诺,投资者应谨慎使用。

值得注意的是,鲁汶仪器选择的是科创板第四套上市标准,即“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”,这也意味着投资者需要为一家尚未盈利、且明确表示三年内可能仍无法盈利的企业的成长性买单。

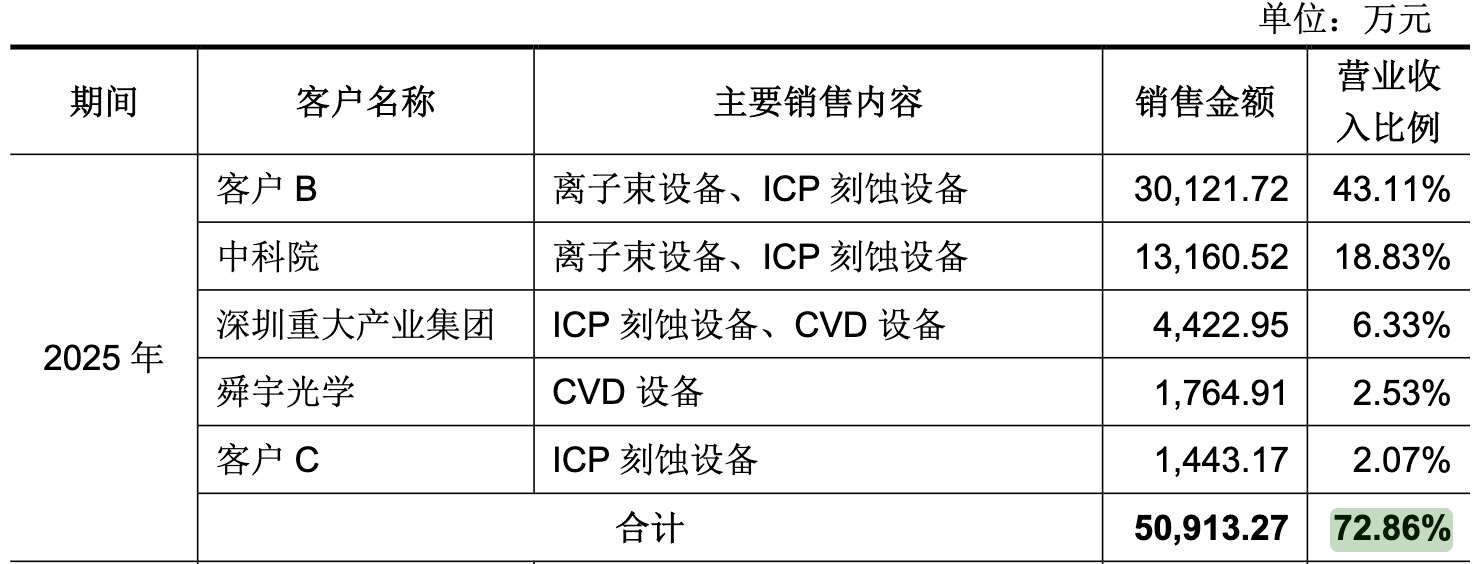

客户集中度骤增至73%,前五大客户“你方唱罢我登场”

招股书披露的数据显示,报告期各期,鲁汶仪器前五大客户营业收入占当期营业收入比例分别为53.03%、44.89%和72.86%,2025年较2024年骤增近28个百分点。仅“客户B”一家,2025年即贡献了3.01亿元收入,占当期营业收入比例高达43.11%;加上中科院的1.32亿元,前两大客户合计占比已超六成。

更值得关注的是,招股书显示,“受公司产品结构变化、行业波动和国际贸易摩擦对部分半导体设备的进口限制等因素影响,报告期内公司主要客户存在较大变动”。财中社对比招股书历年前五大客户名单发现,2023年的前五大客户(深圳重大产业集团、客户C、歌尔光学、合肥显耀、湖南楚微)到2024年已全部更换,2024年前五大客户(客户C、客户D、芯粤能、中天博通、中科院)到2025年又再度大幅调整,仅中科院一家延续在列。

毛利率大幅波动且显著低于同行,规模效应尚未兑现

招股书显示,报告期内鲁汶仪器主营业务毛利率分别为33.05%、18.27%和24.13%,呈现大幅波动。而北方华创(002371)、中微公司(688012)、拓荆科技(688072)、屹唐股份(688729)等同行业可比公司同期毛利率平均值为41.59%、40.56%和37.88%,鲁汶仪器毛利率始终低于同行平均水平10个百分点以上,2024年这一差距更是扩大到超过22个百分点。

鲁汶仪器在招股书中解释称,毛利率偏低主要与经营规模较小、规模效应尚未体现、切入主流客户时间较晚、新进入供应商需要“以价换量”等因素有关。

与此同时,鲁汶仪器研发费用率31.77%、管理费用率11.76%、销售费用率7.11%,分别大幅高于同行业平均水平15.04%、5.63%、5.19%,期间费用高企进一步侵蚀了本就偏低的毛利空间。

存货大幅增长,经营活动现金流连续三年“失血”

招股书显示,报告期各期末,鲁汶仪器存货账面价值分别为8.36亿元、8.95亿元和13.07亿元,存货跌价准备也从7664.79万元增长至1.63亿元。公司存货周转率仅0.42次/年,同行业平均水平0.83次/年,几乎只有同行的一半。

现金流方面,报告期内,鲁汶仪器经营活动产生的现金流量净额分别为-4.08亿元、-1.66亿元和-3.15亿元,三年合计净流出近8.9亿元,与账面持续扩大的营业收入形成鲜明反差。鲁汶仪器主要依靠历轮股权融资和银行借款维持运转——报告期内短期借款分别为2.94亿元、2.75亿元、4.16亿元,资产负债率(合并口径)也从31.59%攀升至36.58%。

此外,报告期内,鲁汶仪器营业收入的季节性特征愈发明显:第四季度收入占主营业务收入的比例分别为35.36%、41.44%和84.30%,2025年单季度收入占比逼近全年九成。鲁汶仪器也提示投资者,“不能简单以单个季度或半年的业绩推测全年的业绩水平”。

长按保存图片