财中社 孙语彤 2025-07-07 14:23 1.5w阅读

李小加这位64岁的金融老将能否在港股缔造继“同股不同权”、放宽港股市场作为二次上市渠道限制后的再一次制度创新?

香港金融界正为一场罕见的IPO掀起争论风暴。

6月18日,港交所前行政总裁李小加创办的滴灌通国际投资有限公司(下称“滴灌通”)正式递交港股主板上市申请,由汇丰银行独家保荐,计划以港交所《上市规则》第21章“投资公司”形式挂牌。

图片来源:滴灌通招股书,下同

这家今年5月23日刚在开曼群岛注册的新公司,为李小加2021年创办的滴灌通集团旗下的投资公司,承载着李小加对传统“股权-债权”二元投资体系的颠覆性实验。

“现金权”模式颠覆传统逻辑

滴灌通集团自2021年8月成立后完成了多轮融资,包括2021年11月的5000万美元A轮融资、2022年3月的7000万美元B轮融资,并在2023年8月完成4.58亿美元的C轮融资,估值飙升至17亿美元,跨入独角兽俱乐部。

同时,滴灌通的核心模式直击小微企业融资痛点。与传统VC/PE或银行信贷不同,其独创“收入分成合约(DRC)”:向餐饮、零售等实体门店提供资金后,按约定比例(通常5%-15%)每日抽取营业额分成,直至累计金额达到投资额的1.5-2倍即终止。若门店倒闭,滴灌通不追索剩余资金,风险自担。

“这既非借贷也非股权投资,而是第三种资产类别——现金权。”李小加在上市网志中强调。该模式依赖严密的数字化风控,通过自研“滴灌之星”系统对接支付宝、微信支付等平台,实时监控门店流水并自动分账。截至2025年4月,该平台已覆盖中国200多个城市超1万家门店,累计投资超40亿元。

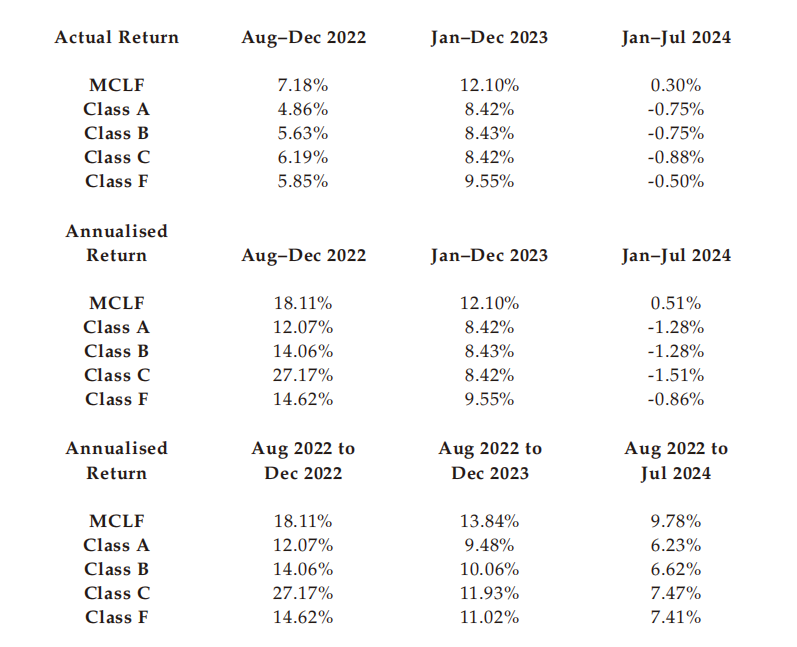

尽管规模扩张迅猛,滴灌通旗下MCLF基金回报率却剧烈波动。

根据招股书,MCLF基金2022年8-12月年化回报达18.11%,2023年降至12.1%,2024年1-7月断崖式下跌至0.51%;MCLF基金的Class C份额同期回报更从27.17%跌至-1.51%。这种“过山车”式表现,揭示出该模式对经济周期的高度敏感性——当消费疲软导致门店流水下滑,分成收益即大幅缩水。

对此,滴灌通在招股书中解释,将通过三类策略分散风险:投资资产型现金流(如金融资产处置)、生意型现金流(非公司制经济活动)、企业型现金流(公司实体投资)。

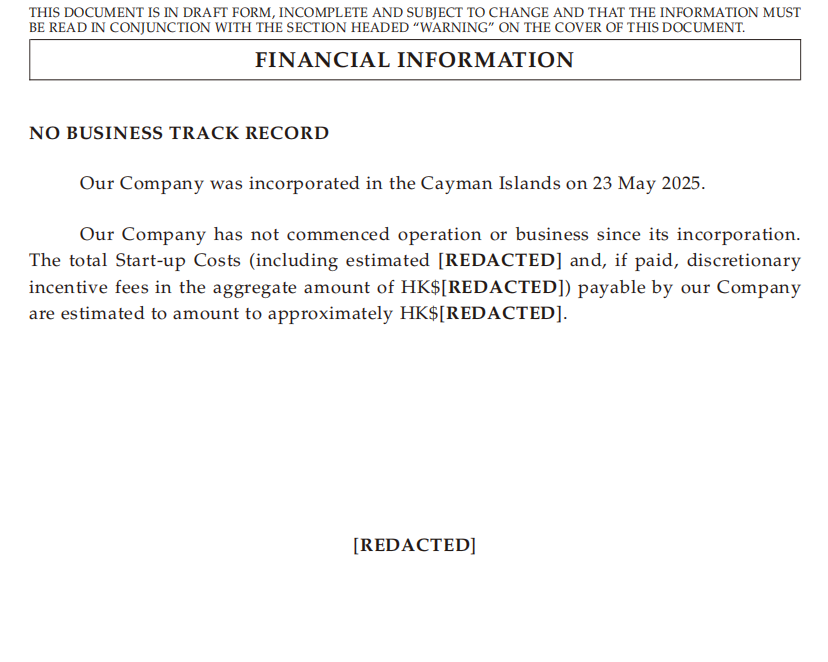

但招股书同时承认,公司2025年5月成立后尚未开展实际经营,没有披露相关的财务数据。

澳门交易所的监管突围

《财中社》注意到,这场IPO的争议焦点还在于滴灌通独特的跨境架构。2022年,滴灌通在澳门设立金融资产交易所(MCEX),通过“收入分成凭证(DRO)”等产品证券化门店现金流。截至2025年6月,该平台累计融资55.4亿澳门元,实现收入分成34.08亿澳门元。

这一设计曾被加华资本合伙人宋向前直指为“监管套利”,“精心设计大陆放款、香港和海外融资、澳门证券化的三地架构,本质是升级版P2P。”

李小加则反驳称这完全不同于P2P,资金通过外商直接投资(FDI)合规进入内地,“投资链条透明,不存在刚性兑付,与借贷有本质区别”。有业内人士注意到,澳门金管局将其归类为“其他金融机构”,为创新产品预留了监管弹性空间。

此次IPO的特殊性加剧了市场疑虑。香港近15年无企业成功以第21章投资公司形式上市。该模式要求IPO仅面向专业投资者,禁止散户参与,且公司需持续投资多元化组合,这对回报稳定性构成严峻考验。

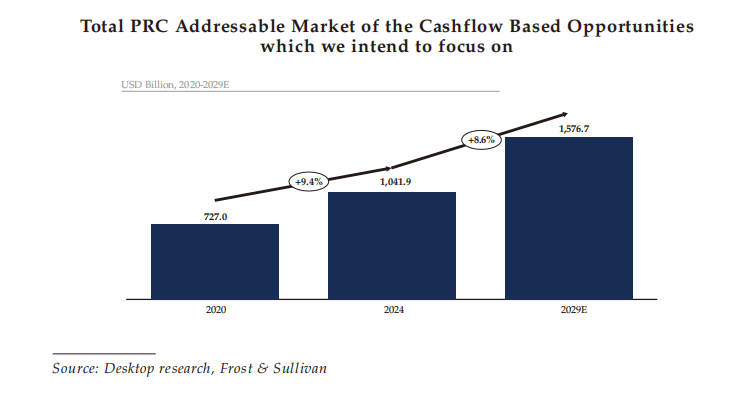

据弗若斯特沙利文数据,全球现金流投资市场规模将在2029年达8.02万亿美元,2024-2029年复合增长率9.3%;中国市场同期将从1.04万亿美元增至1.58万亿美元。

但能否在经济下行周期验证模式韧性,仍是滴灌通上市后的核心挑战。

李小加将当前阶段称为“滴灌通3.0”,前两阶段已完成模式验证和系统搭建。

这位64岁的金融老将能否在港股缔造继“同股不同权”、放宽港股市场作为二次上市渠道限制后的再一次制度创新?答案或许藏在超万家小微门店每日滚动的流水数据中。

长按保存图片