财中社 李旼 2025-05-16 19:52 1.3w阅读

剑桥科技借AI热潮谋求在港交所上市,然而其在技术积累、客户结构、业务稳定性及实控人减持等方面的短板,使其上市前景蒙上阴影。

剑桥科技(603083)借AI热潮谋求在港交所上市,计划借助资本市场的力量扩大800G/1.6T光模块产能。

然而,公司在技术积累、客户结构、业务稳定性及实控人减持等方面的短板,使其上市前景蒙上阴影。

AI助力业绩反弹,高速光模块尚未成主角

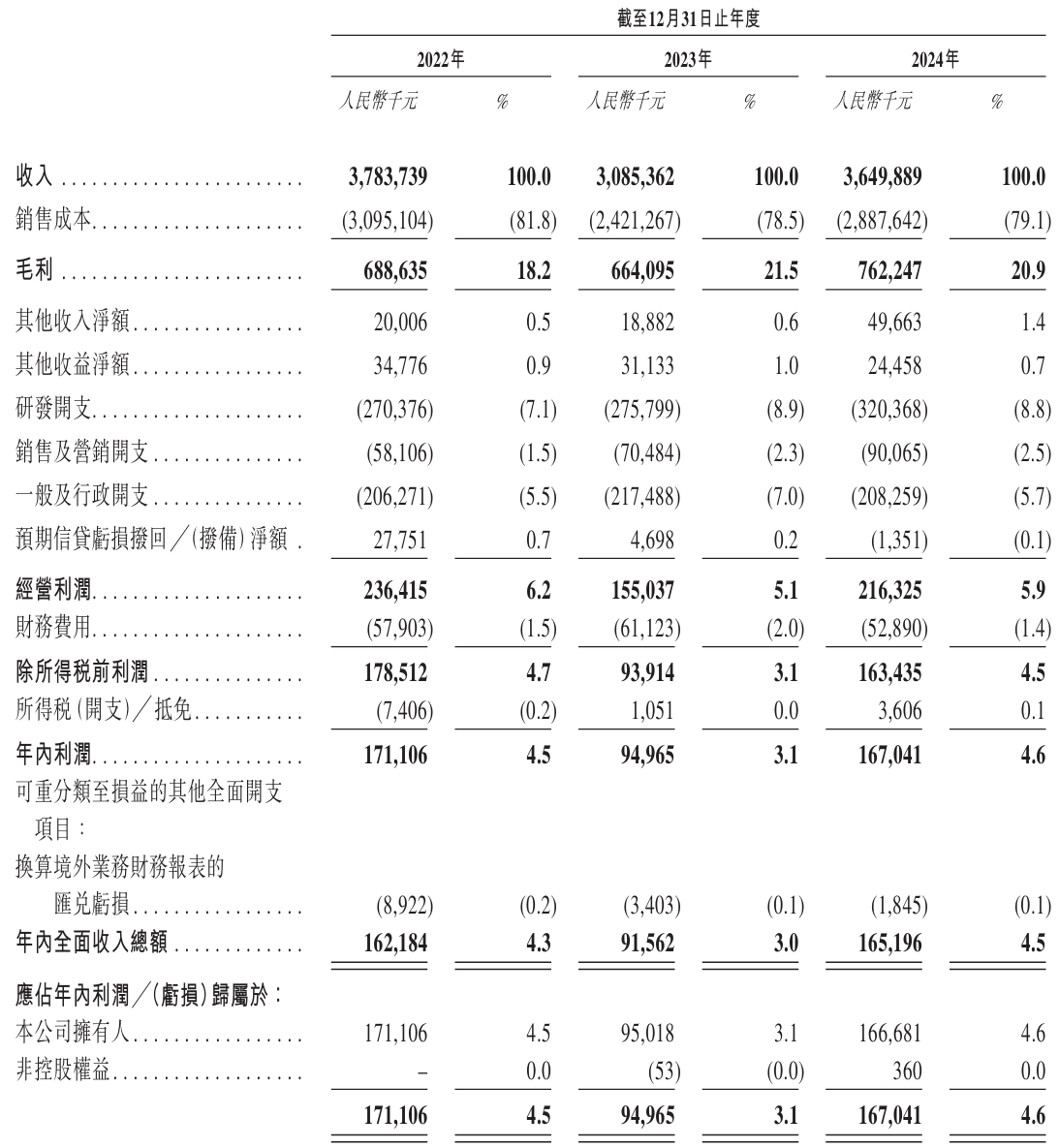

剑桥科技近年来紧随AI基础设施热潮,布局高速光模块业务,力图在800G/1.6T产品领域抢占先机。根据市场研究,公司2024年在全球光学与无线连接设备(OWCD)行业排名第五,显示一定市场竞争力。财报显示,2024年公司实现营收36.5亿元,同比增长18.3%;归母净利润1.67亿元,同比增长75.42%。

剑桥科技业绩概要(来源:招股书申请版本)

然而,在公司宣传中被赋予战略地位的高速光模块业务尚未成为核心支柱,2024年该业务营收仅4.92亿元,占总营收13.5%,增长10.04%,但营业成本上升17.68%,毛利率从29.14%降至24.22%。相比之下,公司传统电信宽带终端业务贡献了20.33亿元营收,占比55.67%;无线网络与小基站业务(Wi-Fi 7、万兆网关等)实现营收10.52亿元,同比增长46.47%。但这些业务多属中低端通信设备制造,与AI算力核心环节的关联度较低,难以支撑公司在AI产业链中的“高增长”叙事。

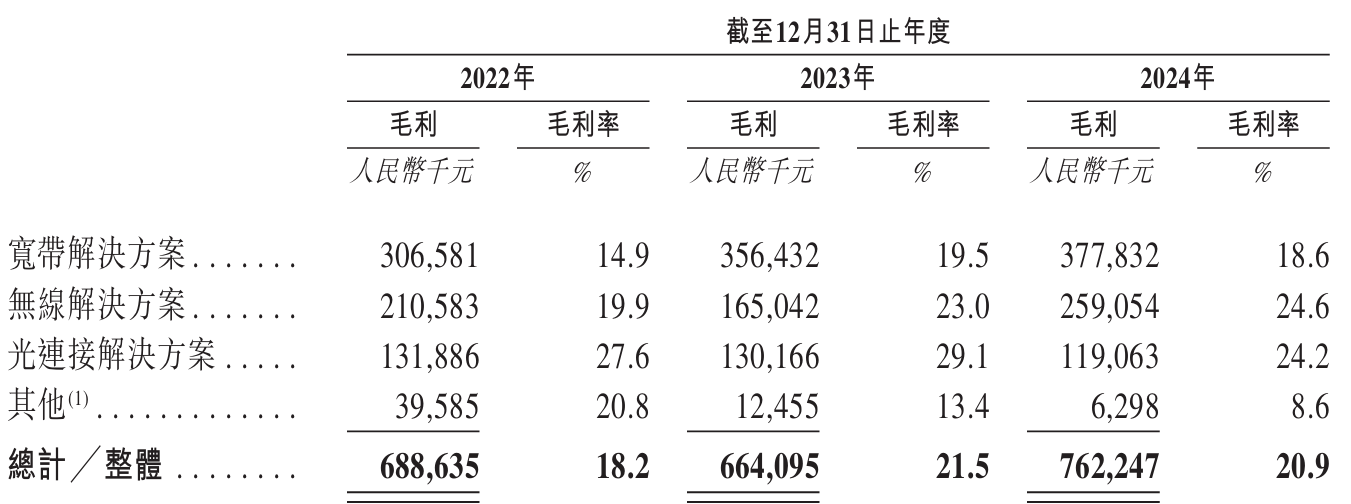

剑桥科技毛利率(来源:招股书申请版本)

《财中社》发现,技术积累不足是剑桥科技面临的核心挑战。2010年代,公司通过收购MACOM Japan和Oclaro Japan相关资产,掌握了100G、400G及PAM4调制技术,快速切入高端光模块赛道,但技术根基薄弱,成效有限。招股书披露,公司拥有发明专利仅34项,远低于拥有数百项专利的光迅科技(002281)和拥有数千项专利的新易盛(300502)等行业龙头。在关键技术领域,如PAM4调制、硅光集成和CPO(共封装光学),剑桥科技尚未达到行业领先水平。

2024年,公司研发支出4.09亿元,占营收11.19%,高于光迅科技(9.26%)和新易盛(4.66%),但低于锐捷网络(301165)的18.74%。在AI光模块需求年增15%的背景下,剑桥科技的研发投入强度难以支撑其技术突围,市场认可度仍需提升。

高度依赖大客户,营收稳定性存隐患

剑桥科技的客户结构高度集中,构成其营收稳定性的重大隐患。招股书披露,2022-2024年,公司前五大客户收入占比从63.5%升至76.1%。这一集中度远高于光迅科技(37.92%)、锐捷网络(37.17%)和日海智能(002313)的35.42%,也高于同样以企业客户为主的行业龙头中际旭创(300308,74.74%)和新易盛的71.10%。

来源:招股书申请版本

招股书中提到,公司最大客户A收入占比从33.6%增至41.8%,客户A为总部位于芬兰的跨国数据网络及电信设备公司,基本可确定为诺基亚。高集中度下,主力客户订单波动或流失将直接冲击营收。例如,AI基础设施客户(如云厂商、AI服务器企业)订单受项目招投标节奏、资本开支周期和下游需求波动影响,淡季订单骤减的风险不容忽视。招股书中明确提示了此类风险,凸显公司收入结构对少数客户的严重依赖,对剑桥科技的营收稳定性构成严峻挑战。

剑桥科技虽尝试拓展中小客户以分散风险,但成效有限,短期内难以改变对大客户的依赖格局。此外,AI客户的订单周期性波动也可能进一步放大风险。

上市七年原地踏步,核心壁垒仍缺位

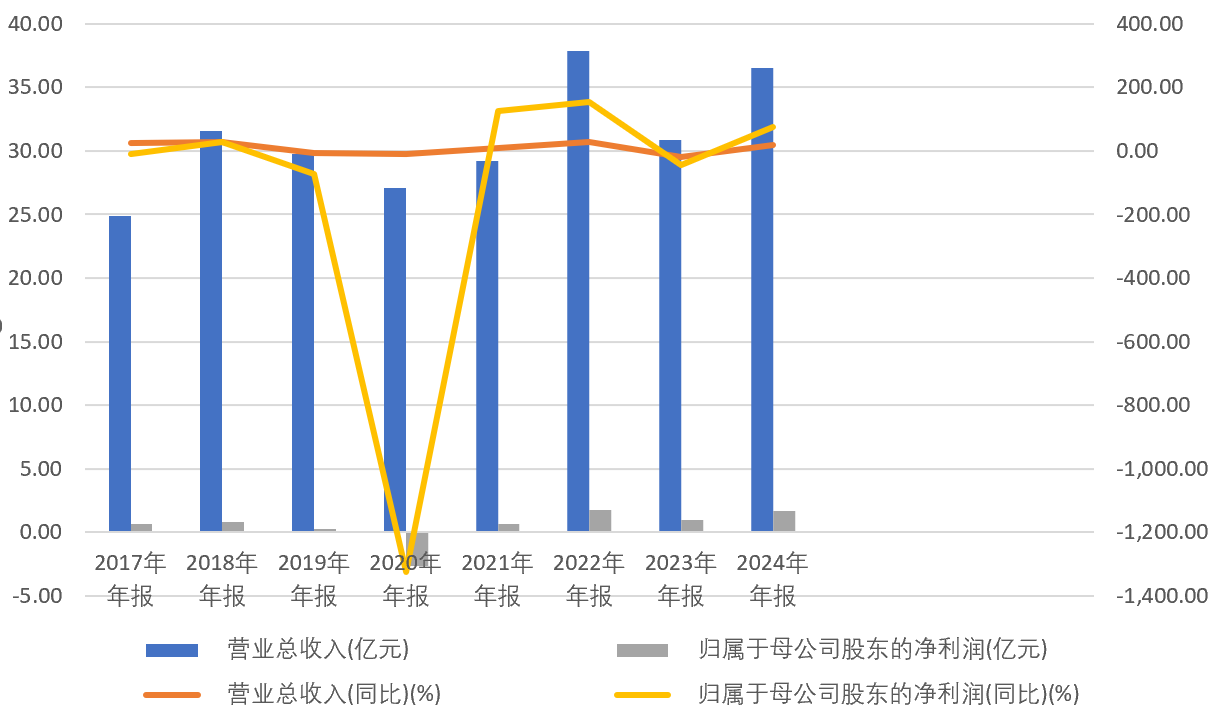

剑桥科技自2017年11月登陆上交所以来,被市场寄望为“光通信自主可控”的代表企业,但业绩表现未能兑现预期。2017-2024年,公司营收从24.87亿元增至36.52亿元,期间多次大起大落。2022-2024年营收分别为37.86亿元、30.87亿元和36.52亿元,归母净利润分别为1.71亿元、0.95亿元和1.67亿元,2024年净利率仅4.57%,远低于光迅科技(7.93%)和新易盛(32.82%)、中际旭创(22.51%)。2020年,公司因疫情和市场切换录得巨额亏损,凸显业务稳定性不足。

剑桥科技上市以来营收与净利润走势(来源:Choice数据)

与中际旭创、新易盛等行业龙头相比,剑桥科技在核心技术、客户黏性和国际市场拓展方面相对薄弱。其光模块业务依赖收购MACOM Japan和Oclaro Japan起步,专利仅34项,缺乏原创技术突破;客户集中度高(76.1%)导致议价能力受限,难以形成竞争壁垒。高位减持频现,市场解读为实控人缺乏长期信心相比之下,中际旭创800G光模块已规模量产,硅光产品占比计划超7%,市场份额领先;新易盛凭借数千项专利和北美云厂商订单,巩固AI数据中心竞争力。剑桥科技虽涉足硅光模组,但良率和市场份额提升滞后,未能成为行业“挑战者”。

在A股市场,公司估值长期受限,市值在百亿元边缘波动,远低于行业头部标的。此次赴港上市,公司意在拓宽融资渠道、提升国际业务曝光度,试图重塑成长性预期,但能否突破估值瓶颈,仍需基本面改善。

非经常性收益拉动净利率,现金流压力山大

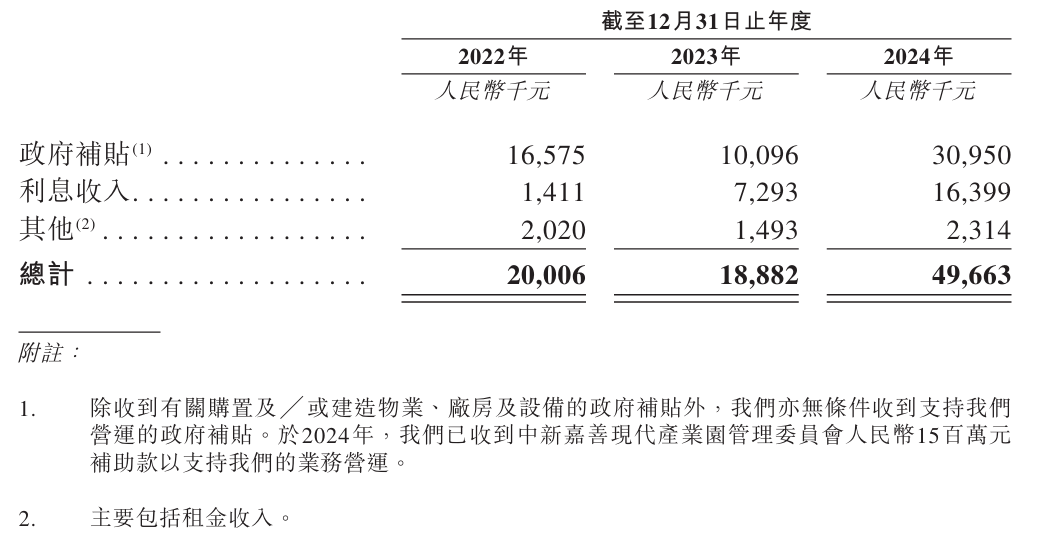

尽管2024年净利润同比增长75.42%,增速耀眼,但主要依赖非经常性损益。2024年,公司获得嘉善产业园补贴1500万元,全年政府补贴达到3095万元,利息收入也翻番至1639.9万元,均属可持续性存疑的盈利来源。

来源:招股书申请版本

同期,公司主营业务毛利率下降0.6个百分点至20.99%,反映盈利能力未同步提升。

在递交上市申请书两天后披露的季报显示,2025年一季度营业收入8.94亿元,同比增长5.18%;归母净利润3100万元,同比增长21.11%。

看起来利润增速远超营收增速,但经营活动现金流表现欠佳。截至2025年3月31日,公司账面现金及现金等价物仅3.85亿元,短期借款高达11.85亿元,短债缺口达8亿元,叠加5897万元年度分红,现金流压力显著,可能制约IPO融资及债务偿还。

实控人与核心员工频繁减持,治理稳定性成疑

剑桥科技72岁的实际控制人黄钢(Gerald G Wong)自2022年底以来,通过CIG开曼和CIG Holding累计减持3.83亿元,多次踏准股价高点套现。例如,2023年6月公司股价涨至78.2元/股(较年初上涨5倍),成为减持主时段;2024年首次分红后,黄钢再次减持。一致行动人康令科技(由赵海波、秦燕夫妇控制)同期减持282万股,套现超1.2亿元。密集的高位减持被市场解读为实控人对公司缺乏长期发展信心。

公司员工持股平台治理问题日益凸显。2024年,原第二大股东康宜桥清仓退出,19名合伙人(多为中高层骨干)仅剩2人持股。其余四个员工持股平台已全部退出,康令科技90%股份由赵海波夫妇直接或间接持有,治理结构呈现“家族化”趋势。多位核心员工在清仓后离职,反映内部激励体系弱化,员工与公司绑定度下降。在港股市场,监管机构和机构投资者对治理透明度要求较高,剑桥科技的减持行为和家族化治理可能削弱IPO认购意愿,增加定价压力。

港股IPO前景承压,基本面决定成败

剑桥科技此次港股IPO旨在为800G/1.6T光模块量产筹集资金。2024年,港股IPO市场表现疲软,科技公司上市首日平均跌幅约5%,换手率仅2%。尽管AI基础设施热潮为光模块企业带来短期关注,但投资者愈发注重企业的基本面实力。剑桥科技的技术短板、客户集中度高、盈利质量存疑及治理问题,可能使其高估值溢价难以为继。

港股市场对科技企业的估值要求趋严。参考近期案例,如Reddit在2024年IPO时估值从2021年的100亿美元降至64亿美元,反映市场对成长性和盈利能力的谨慎态度。剑桥科技若无法展现技术突破和营收稳定性,恐难打动机构投资者。此外,2025年全球IPO市场预计回暖,52家美国IPO较去年同期增长62.5%,但高估值企业需更强的财务支撑。剑桥科技的低净利率(4.57%)和现金流压力可能进一步压缩估值空间。

在AI与光通信周期共振的背景下,资本市场对相关企业关注度提升。然而,剑桥科技面临的客户集中、盈利质量及治理结构等核心问题,或成为其港股IPO之路的主要障碍。对于一个尚未摆脱业绩波动、依赖非主营收益的参与者,市场是否愿意买单,仍待验证。投资者需警惕“AI光环”下的估值泡沫。剑桥科技虽具备高速光模块的技术和产业基础,但与行业龙头的差距明显,短期炒作空间有限,长期价值需待基本面改善验证。

长按保存图片