财中社 李熹 2026-06-08 10:56 1.3w阅读

半年前,安德玛选择剥离营收不足1亿美元的库里品牌。库里转向李宁,达成10年4亿美元长期合作。国内市场份额下滑的李宁寄望以球星IP破局全球化。

2026年6月2日,李宁(02331)官宣,与效力于NBA球队——金州勇士队美国篮球运动员斯蒂芬·库里(Stephen Curry)及库里品牌(Curry Brand)达成长期合作。

市场流传出的信息称,合约为10年4亿美元。

库里虽仍稳居NBA商业顶流,但已处在职业生涯中后期。当下的李宁面临诸多挑战,2025年营收增速滑落至3.2%、净利率逐年走低、篮球业务萎缩、全球化进展缓慢。

李宁公司创始人李宁是1984年洛杉矶奥运会体操3金得主,库里是2024年巴黎奥运会美国男篮获得金牌的最关键一员。签约库里,会给李宁带来哪些破局呢?

库里及库里品牌价值几何

2026年6月2日,据ESPN报道,斯蒂芬·库里与李宁签下一份十年4亿美元的代言合同。库里的经纪人、Octagon经纪公司的Jeff Austin在近期敲定了最终谈判。

库里此前与Under Armour安德玛(UAA)的最后一份合约据报为9年约2.15亿美元,而此次李宁的出价接近翻倍。

李宁与库里以及库里品牌的合作协议涵盖篮球产品、运动休闲系列、高尔夫产品线,以及库里以个人品牌签约运动员的权利。李宁计划在美中两国开设Curry Brand专卖店。据ESPN报道,库里在竞标过程中收到了多家美国及海外品牌的报价,其中至少有一家品牌的财务承诺与李宁相当甚至更高,但库里最终选择了李宁。据另一国内媒体报道,李宁、安踏和耐克均曾与库里方面接触。

库里此前与安德玛合作长达13年,曾经的辉煌历历在目。据ESPN在2015年9月的报道,在Curry One产品助力下,安德玛单季球鞋销售额创下1.53亿美元历史新高,同比增长40%。同年库里加冕常规赛MVP并率勇士夺得NBA总冠军,也是在这一年,双方续签了一份为期9年、总价值2.15亿美元的长期合约。

然而十年后,双方“和平分手”。多位业内人士向ESPN透露,库里对安德玛长期投入不足的不满日益加深,而品牌估值的持续下滑加剧了裂痕。

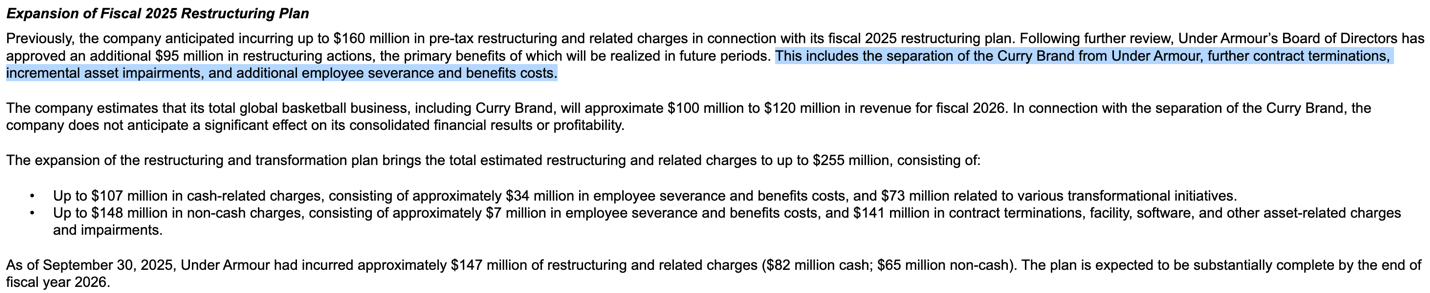

2025年11月13日,安德玛正式开启对Curry Brand的剥离,追加了9500万美元的重组支出,涵盖合同终止、资产减值、员工遣散等项目,总重组规模从此前的1.6亿美元扩大至2.55亿美元。

(来源:美国证监会SEC)

根据全球时尚产业专业媒体Women's Wear Daily(WWD)的采访报道,多家投行分析师对Curry Brand的前景持谨慎态度。Needham分析师Tom Nikic估计,Curry Brand当前年营收仅约7500万至1亿美元,较巅峰期的几亿美元已“至少下滑50%,甚至更多”。

Nikic在接受WWD采访时进一步指出,考虑到鞋类产品较低的毛利率、子品牌的运营管理费用、品牌广告投入以及支付给库里的特许权使用费,Curry Brand在最好的情况下也仅是微利,甚至可能处于亏损状态。

Jefferies分析师Randal Konik更犀利地指出:“库里是一位伟大的运动员,但我们一直质疑他的市场号召力,库里鞋和服装产品从未与广泛的消费群体产生共鸣。”

已经年满38岁的库里目前个人商业价值依旧显著。尽管球衣销量连续四年位居NBA榜首,福布斯数据显示其2025-26赛季预估总收入1.6亿美元位列NBA第一,但竞技状态的下滑不可逆。

据NBA报道,库里尚未退役,目前与金州勇士的正式合约履约至2026-27赛季结束。

核心质疑很清楚:一个步入职业生涯晚期的球星IP,4亿美元、十年期合约,能否为李宁带来等值甚至超值回报?

国信证券团队给出了完整的测算框架。根据线上数据,2025年库里品牌占Under Armour篮球鞋的95%,由此推算Curry Brand体量约为0.95-1.14亿美元(约6.8-8.2亿元人民币)。

作为参照,李宁篮球流水占公司的17%,按收入测算约50亿元,2022年巅峰期约75亿元。国信证券研报数据显示,韦德系列在2022年巅峰时占李宁篮球产品的25%,规模约25亿元(其中篮球鞋19亿、服装6亿)。但韦德系列篮球鞋占李宁篮球产品比例已跌至2025年的6%。

韦德于2019年退役,退役后影响力仍保持较高热度,直至后期才逐渐走低。

韦德系列营收大幅回落或许印证了退役后,球星IP变现的天花板约束。在此背景下押注库里能否扭转颓势?

李宁增长困局

篮球品类的萎缩并非孤例,它折射的是李宁整体的增长困境。

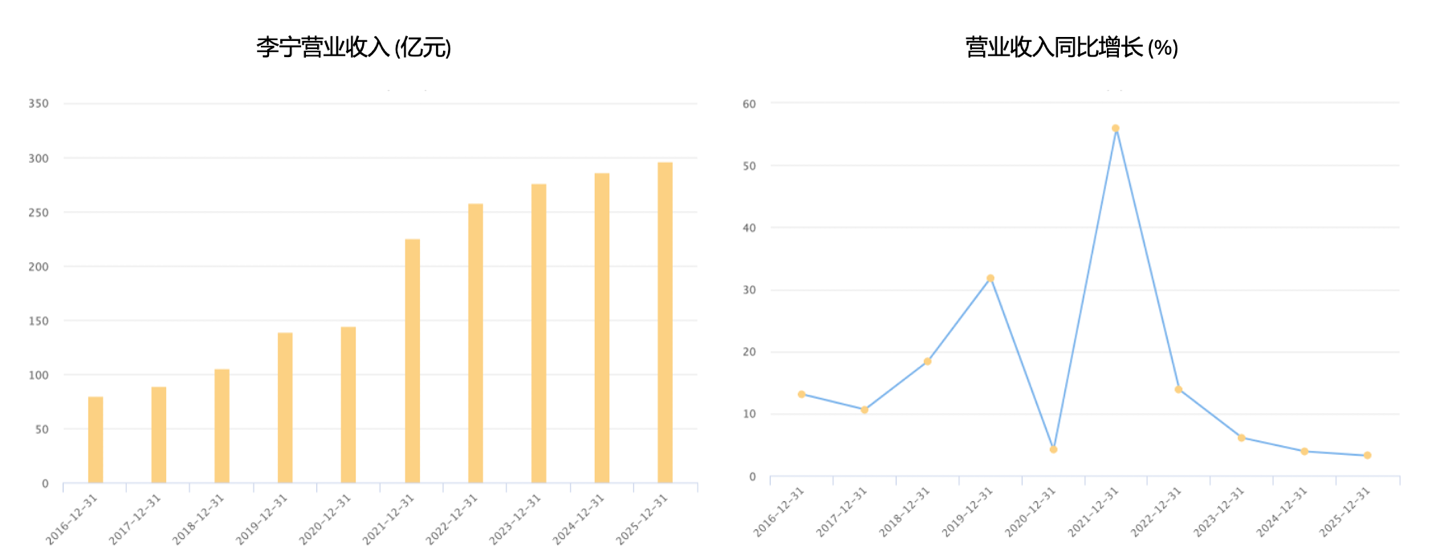

李宁近年来业绩增长明显降速。根据公司财报数据,收入增速从2021年的56.1%骤降至2025年的3.2%,过去三年营收仅个位数增长。

与安踏(02020.HK)的对比更能说明问题。2017年李宁收入为89亿元,安踏集团收入为167亿元,安踏是李宁的1.9倍;到2025年,李宁296亿元,相较于安踏收入的802亿元,差距拉大至2.7倍。

(来源:东方财富Choice,财中社)

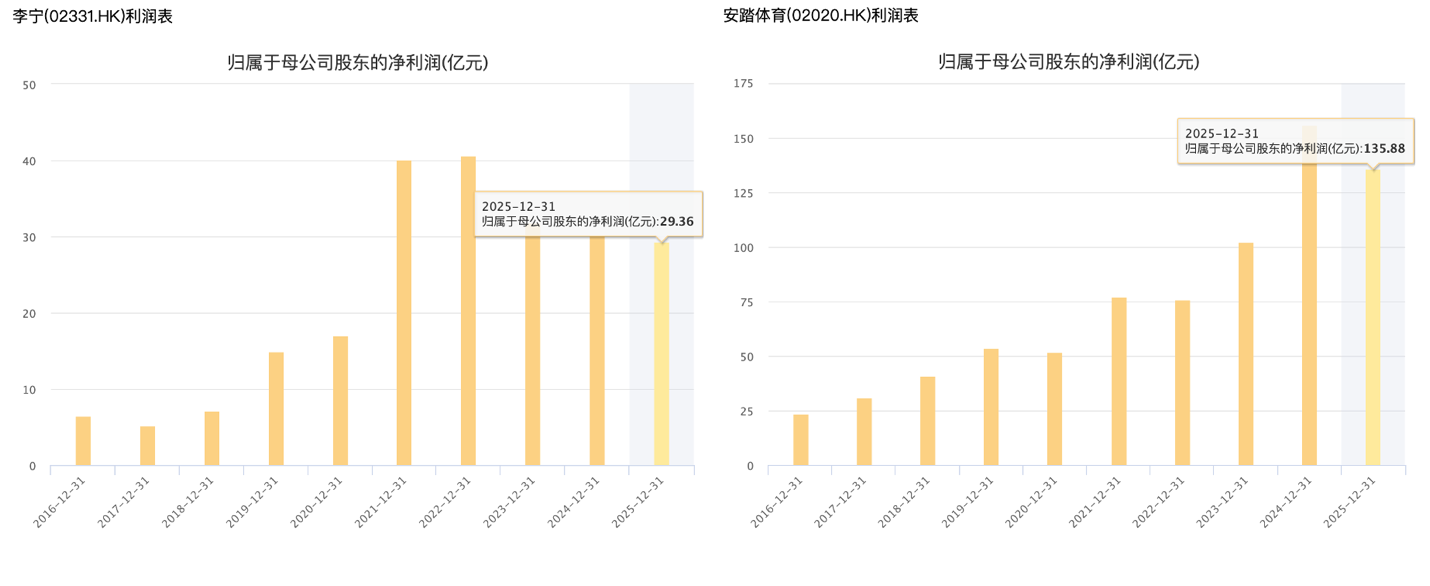

利润表现上,李宁与安踏也呈现“冰火两重天”。

毛利率方面,2025年安踏体育高达62%,李宁仅49%。安踏体育手握国际品牌矩阵,给予了公司品牌溢价空间。高端线通过控股亚玛芬(Amer Sports,AS)拿下始祖鸟、萨洛蒙、威尔胜等全球标杆品牌,全资收购德国狼爪、入股彪马(PUM);同时拿下意大利FILA、日本迪桑特、韩国可隆、英国斯潘迪等品牌的中国业务的运营权益。

安踏归母净利润从2017年的31亿元增长至2025年的136亿元,已是当初的4倍有余。李宁从2017年的5亿元增至29亿元,虽绝对增幅可观,但自2022年41亿高点已连降四年。

净利率走势上,早前安踏体育稳定在15-17%区间,2024年一度跃升至22%;李宁则从2021年的17.8%降至9.9%,已与特步(01368.HK)的9.7%相当。

(来源:东方财富Choice,财中社)

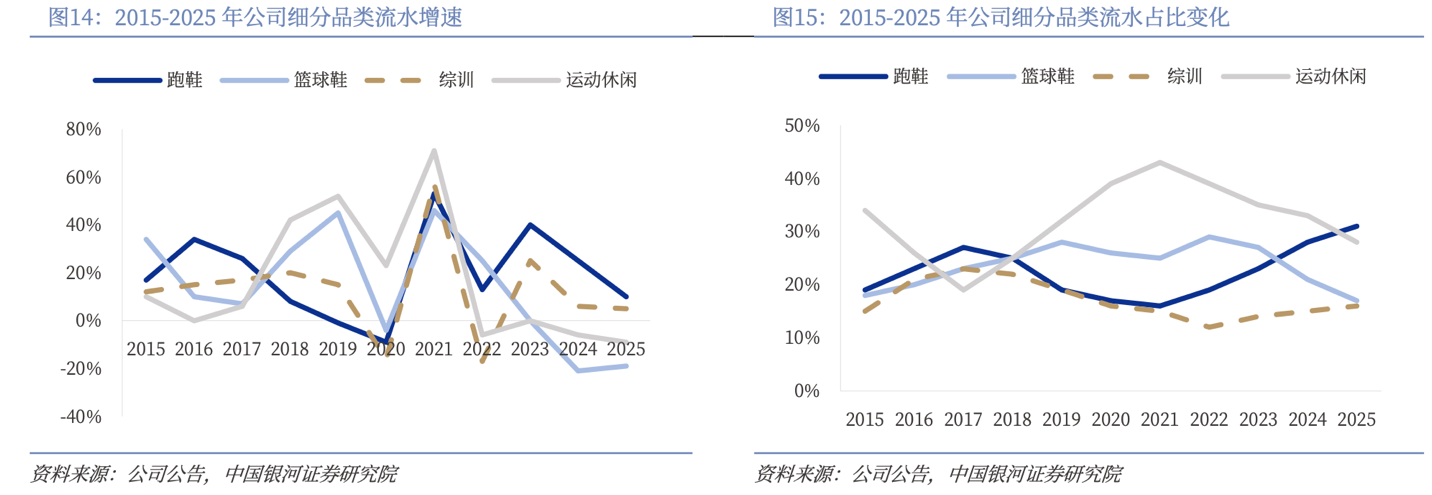

2021年以来,李宁的品类结构也发生了深刻变化。2025年李宁鞋类营收146.51亿元,占比49.5%,已超越服装成为核心品类。跑步品类成为增长引擎,品类流水占比从2021年的16%攀升至2025年的31%,2025年跑鞋流水增速达10%。

篮球品类则持续承压,收入同比下滑约19%,韦德系列篮球鞋占李宁篮球产品比例,从巅峰期的2022年25%跌至2025年的6%。中国银河证券研报指出,李宁在篮球产品结构上已形成“专业篮球”、“韦德”篮球、“反伍”街头篮球三大系列,试图通过结构调整重塑增长。

国潮红利消退

增长放缓最终也体现在了市场份额的变化上。

国潮红利曾阶段性抬升李宁的市场份额,但红利正逐步消退。

2021年3月,H&M(HM)率先宣布停用新疆棉,耐克(NKE)、阿迪达斯(ADS)、新百伦等海外品牌接连爆出同类不当表态,国内掀起抵制外资运动品牌浪潮。

国泰海通(原国泰君安)研报分析,国产品牌份额提升的底层逻辑是产品力和竞争力的提升,新疆棉事件作为催化加速了这一进程。

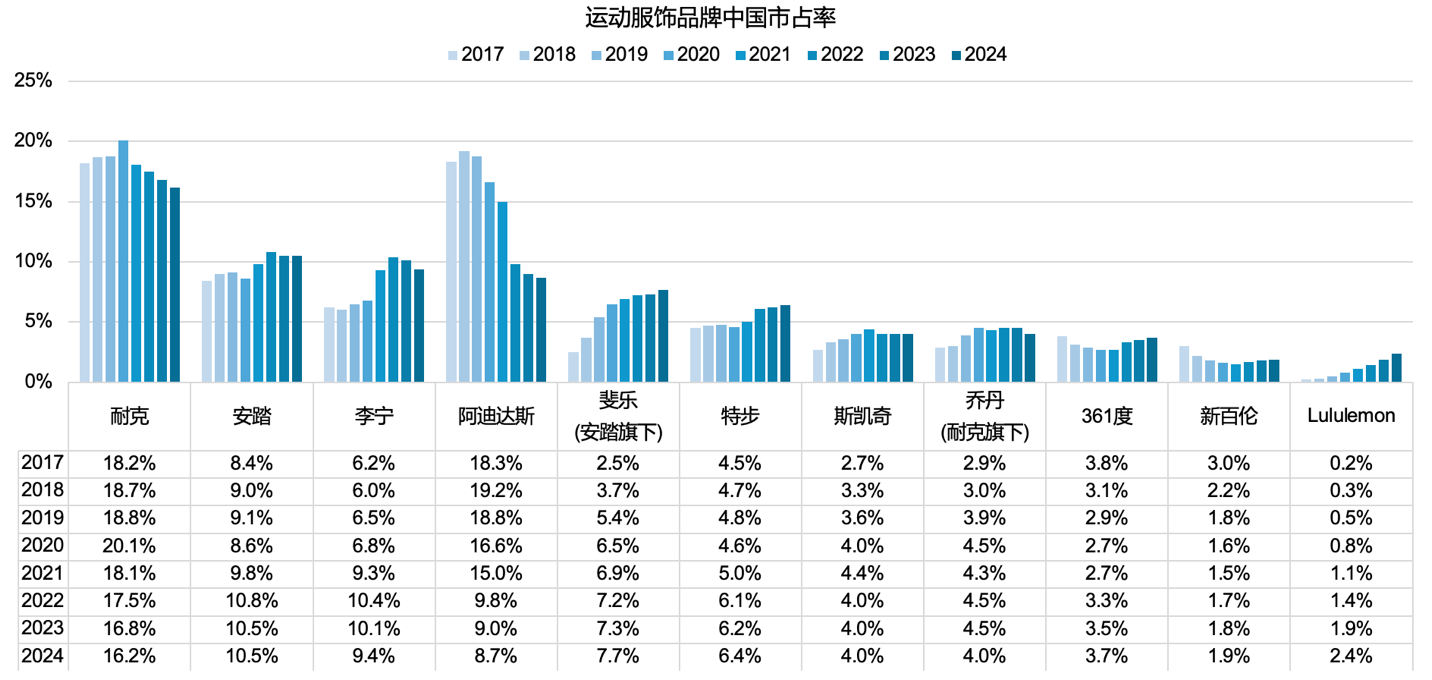

过去几年,主要外资品牌持续承压。尽管耐克市场份额仍居于领先,但其中国市占从2019年的18.8%下滑至2024年的16.2%;阿迪达斯份额则缩水近半,由2019年18.8%跌至2024年的8.7%。

据欧睿数据,李宁市占由2020年6.8%攀升至2022年10.4%,而2024年回落至9.4%,基本重回2021年9.3%的水平。

反观其他主流本土品牌,国内份额还在稳步上行。安踏市占自2019年9.1%稳步上行至2024年10.5%,特步由4.8%增至6.4%,361度(01361.HK)从2.9%提升至3.7%。

(来源:欧睿数据,长江证券,中国银河证券,财中社制图)

同样吃到了国潮红利,一众国货安踏、特步、361度的份额都在稳步上行,而李宁回到了原点。

对李宁而言,牵手库里恰好落在自身增长亟需全新叙事的关键节点,而全球化破局是核心主线。2025年,李宁的非中国市场收入(中国市场包括香港、澳门地区)仅占总营收1.44%,同比下滑19.5%。

国信证券研报指出,全球运动户外市场规模是中国的7倍。李宁携手库里有望拓宽篮球、高尔夫和运动生活品类,打开全球化发展的空间。

但李宁在海外的品牌认知度和渠道能力远不及国内。4亿美元、10年期的承诺,押注的是一个处于巅峰末期球星的商业转化能力与李宁全球化布局的执行力。

长按保存图片