财中社 李旼 2026-05-22 19:21 1.3w阅读

2024年撤回沪市主板后,北京金万众机械科技股份有限公司转向北交所。扩产项目缩水超过八成、账上资金充裕的同时,公司仍计划募资3.28亿元,而其自主品牌收入占比尚不足两成。

5月21日,北京金万众机械科技股份有限公司(下称“金万众”)收到北交所关于公司IPO事项的第二轮问询函。

2024年撤回沪市主板后,金万众转向北交所。与前次相比,本次IPO公司扩产项目投资金额缩水超过八成、账上资金充裕的同时,公司仍计划募资3.28亿元,而其自主品牌收入占比尚不足两成。

从日本代理生意到“自主化”叙事

金万众的起点,是日本刀具代理。

1999年,孙小明开始经营机床刀具业务;2011年,金万众成立。此后二十多年,公司逐渐建立起覆盖汽车、工程机械、航空航天等领域的销售网络,并成为住友、京瓷、大昭和、欧士机等日本品牌在中国市场的重要代理商。报告期内,公司始终是住友在中国境内销售规模最大的代理商,同时也是大昭和中国大陆地区唯一一级代理商。

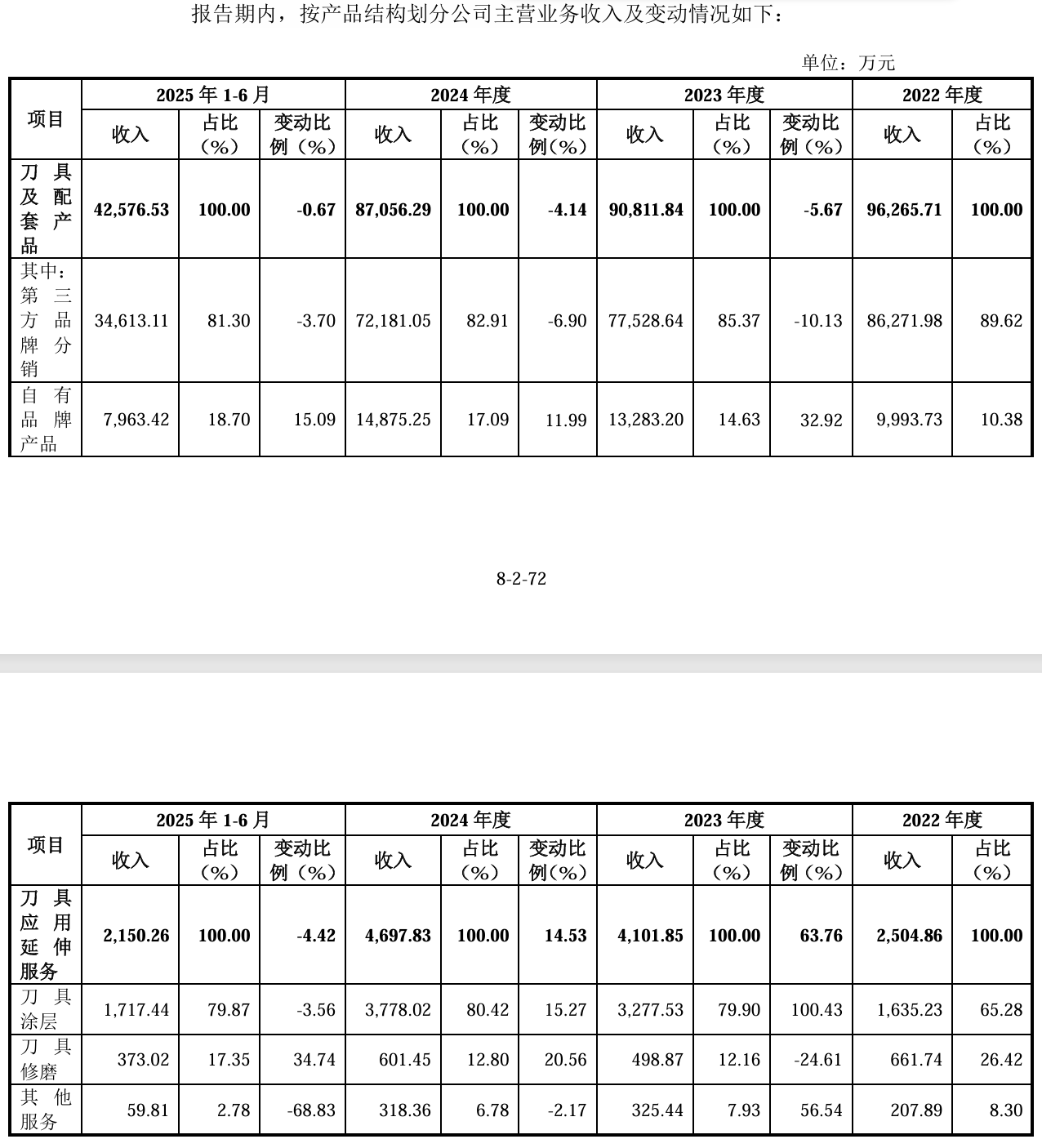

这种渠道能力,构成了金万众过去二十多年的经营基础。2024年,公司刀具及配套产品销售收入占主营业务收入超过93%,其中第三方品牌分销收入占比约78%,自主品牌收入占比约16%。也就是说,公司当前最稳定的利润与现金流来源,依然来自日本品牌代理体系。

但过去几年,公司的IPO叙事已经开始发生变化。无论是“刀具一站式综合服务平台”,还是“自主刀具”“工业服务能力”,其招股书都在试图弱化“渠道代理”的单一标签。

这种变化背后,其实对应着另一层现实:资本市场给予“渠道代理”与“高端制造”的估值逻辑并不相同。代理业务仍在贡献现金流,而募资方向已经转向另一套增长逻辑。对于金万众而言,IPO不仅意味着融资,也意味着公司希望完成一次从代理商向“技术型企业”的身份切换。

主板撤回之后,募投方案缩水超八成

2023年6月,金万众曾申报沪市主板IPO;一年后,公司撤回申请。随后,公司挂牌新三板,并转向北交所。

相比“二次闯关”本身,更值得注意的是两轮IPO之间募投方案的变化。在沪市主板版本中,公司原计划募资6.91亿元,其中刀具扩产项目拟新增年产153万支刀具;而北交所版本中,募资资金降至3.28亿元,缩水52.5%,扩产项目对应产能则变为22.4万支。

同一项目备案下,扩产产能缩水85.35%。

两轮IPO之间,公司没有详细解释:此前“153万支”的产能规划依据为何发生如此大幅调整。这种跨度巨大的测算变动,使得当前募投方案的产能消化能力同样需要接受重新评估。

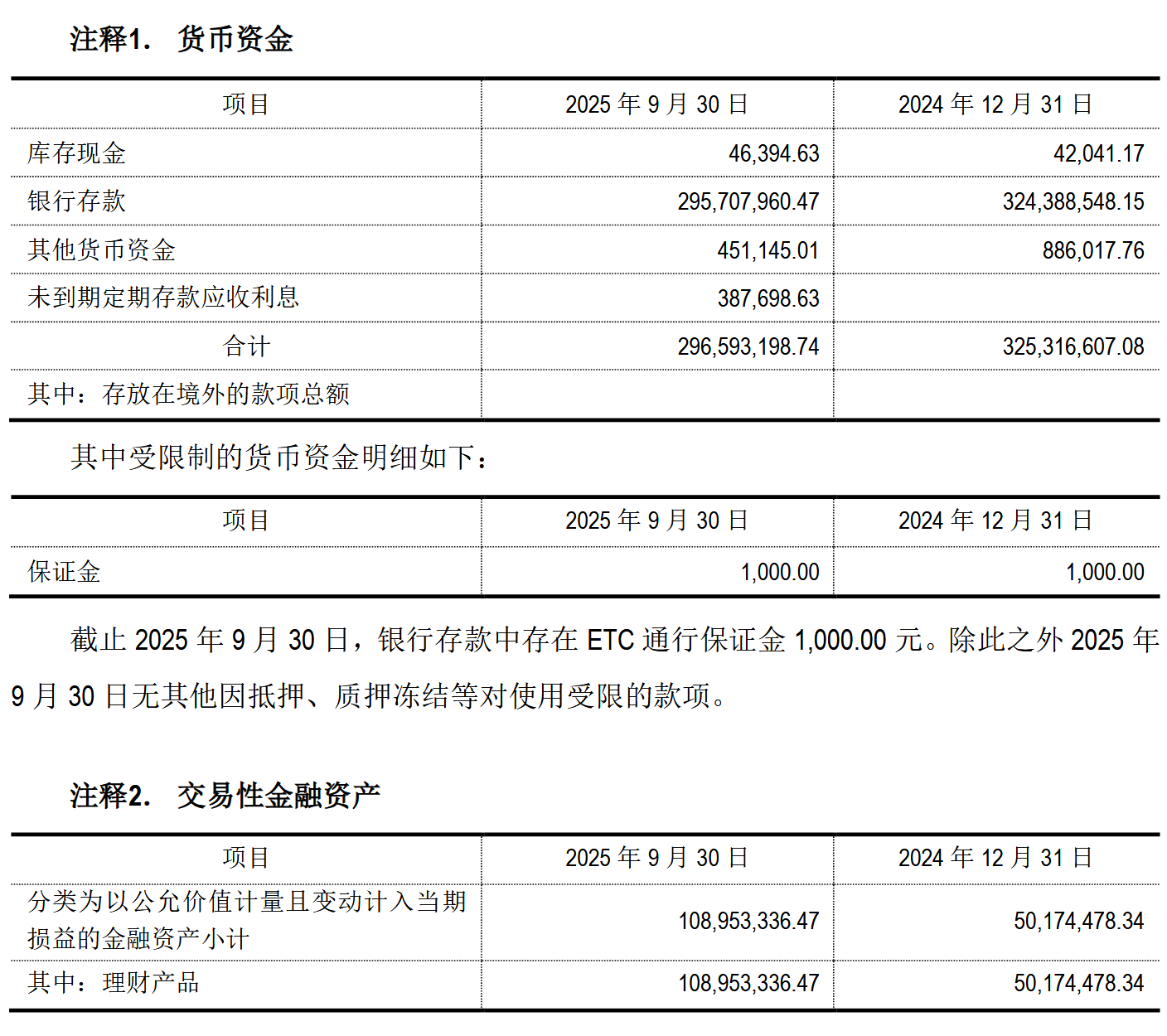

与此同时,公司资金状况并不紧张。截至2024年末,公司货币资金达到3.25亿元,资产负债率仅19.66%;到2025年三季度末,公司货币资金与交易性金融资产合计已超过4亿元。在这一背景下,公司仍计划通过IPO募资3.28亿元,其中超过2.5亿元用于“综合服务能力提升项目”。

分红与募资之间的时间关系,也引发市场关注。报告期内,公司分别于2022年度、2024年度实施现金分红3000万元和4998万元。其中,4998万元分红发生在2025年6月,距离北交所IPO申报时间仅数周。

现金流改善,并不来自增长本身

金万众近年的经营数据,呈现出一种相对微妙的变化。

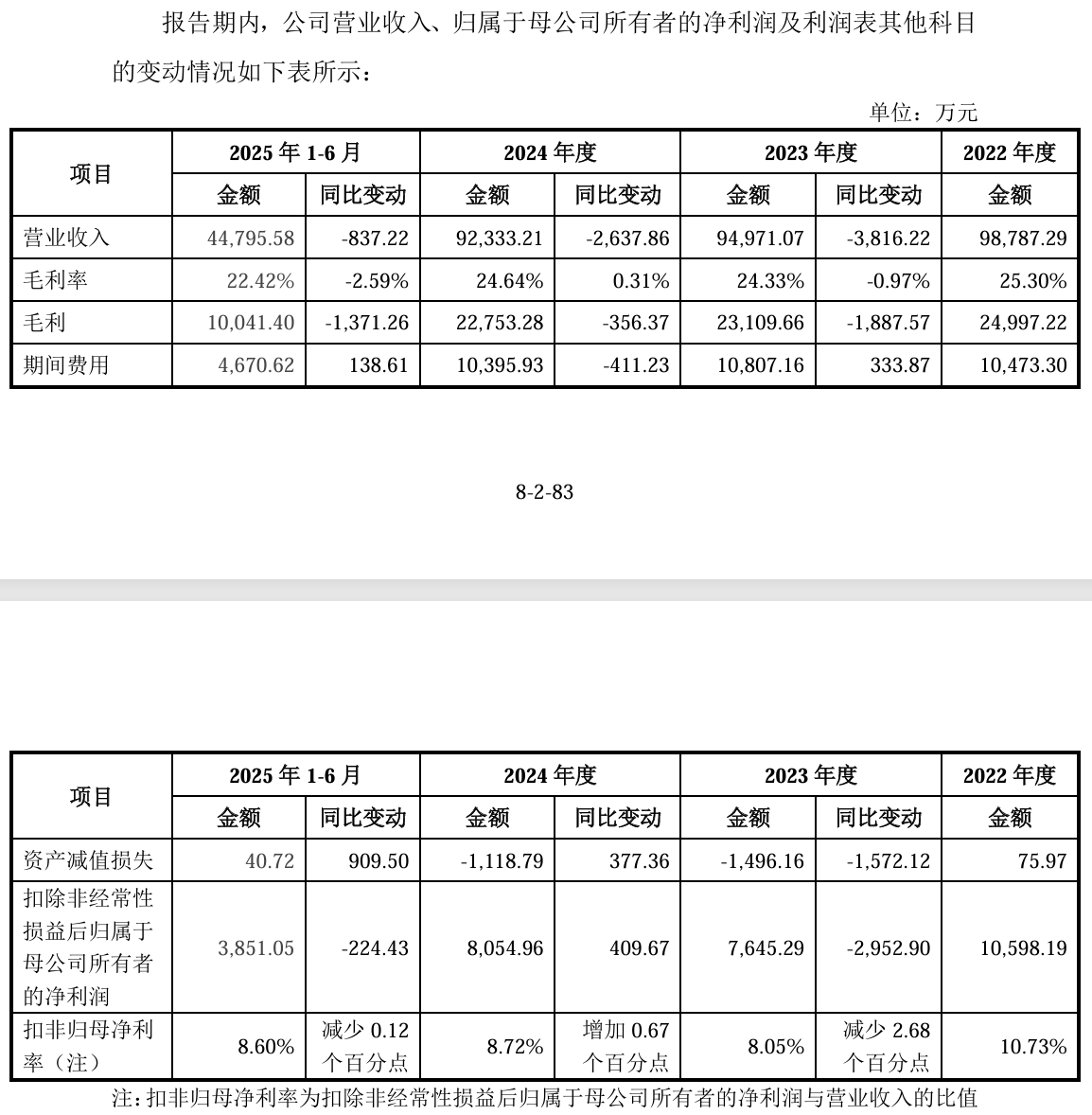

2022年至2024年,公司营业收入分别为9.88亿元、9.49亿元和9.23亿元,连续下降;与此同时,第三方品牌销售毛利率也由25.01%下降至2025年上半年的21.58%。但另一边,公司经营活动现金流却明显改善:2022年经营活动现金流净额为-0.23亿元,到2024年则升至1.92亿元。

这种变化并不主要来自销售扩张。

从财务结构看,现金流改善更多来自存货下降、应收回款及付款节奏变化。2024年,公司存货由上年的1.77亿元降至1.44亿元,而同期营业收入仍在下滑。

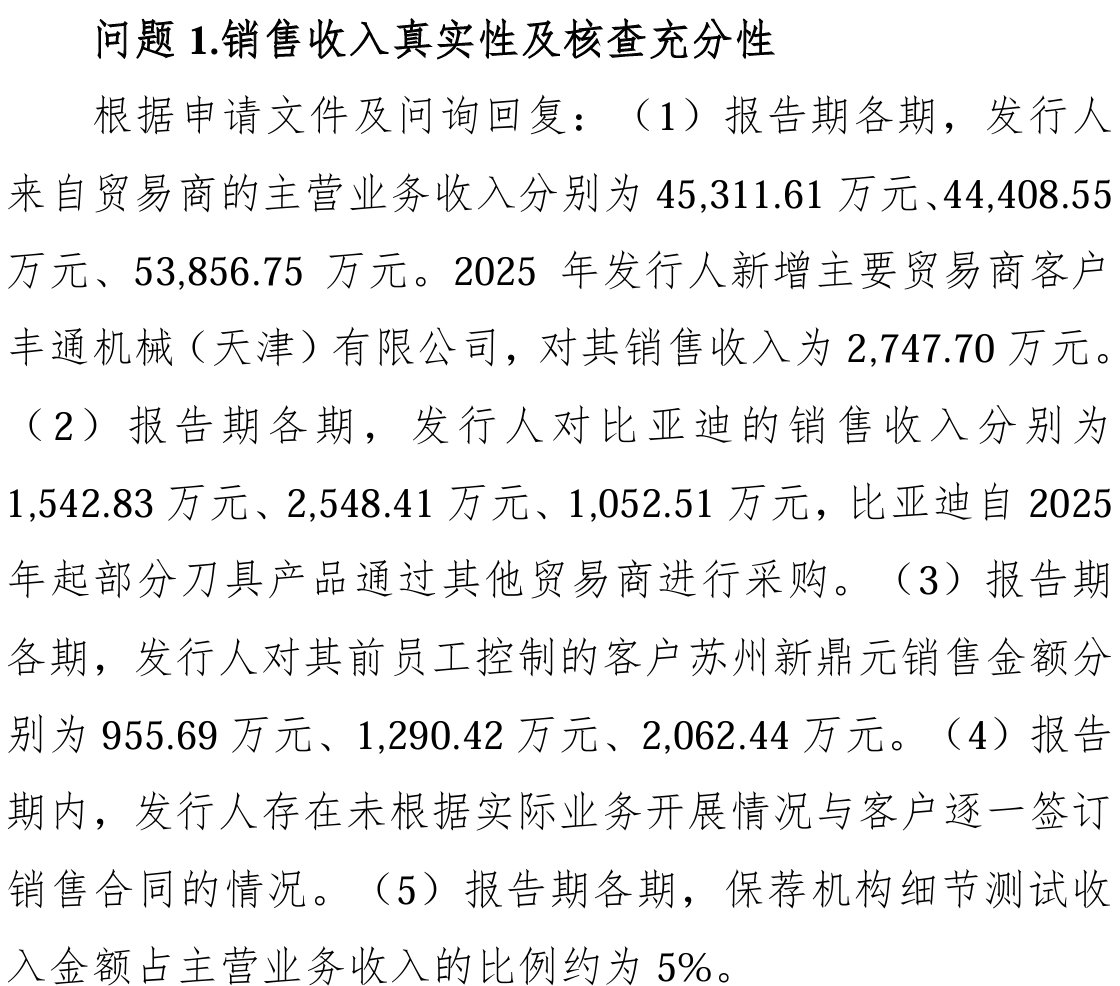

与账面现金流回暖形成反差的是,监管层对公司销售真实性及内部控制的审慎解剖。报告期内,金万众存在未根据实际业务与客户逐一签订销售合同的情形,细节测试收入金额占主营业务收入的比例仅约5%。这意味着,公司有超过九成的收入确认未能通过细节测试验证。

与销售端持续受到监管关注相对应,作为一家依赖渠道开拓的代理型企业,公司销售人员的平均薪酬却显著低于同行业可比公司及同地区上市公司的平均值。而在销售大盘下行中,一位前员工控制的贸易商客户苏州新鼎元,报告期内,其销售额则由955.69万元升至2,062.44万元。

同时,代理业务本身也开始面临新的压力。2024年,公司前五大供应商采购占比超过86%,主要集中于住友、大昭和、京瓷等日本品牌。其中,仅住友一家采购占比就超过35%。

2025年下半年以来,钨等硬质合金原材料价格上涨,多家日本供应商陆续发出调价通知,计划于2025年底至2026年初实施提价。这意味着,公司未来不仅面临销售增速放缓的问题,还可能进一步承受代理业务利润空间被压缩的压力。

更值得注意的是京瓷排名变化。2022年至2023年,金万众均为京瓷中国区销售规模最大的代理商;2024年开始降至第二位,并延续至2025年上半年。对于一家长期强调头部代理地位的公司而言,这种变化本身就足以引发市场对其渠道稳定性的关注。

自主品牌仍未真正接棒

过去几年,金万众一直在推动自主品牌“刃天行SKYWALKER”。

2020年,公司自主刀具项目投产;2024年,又购入德国五轴数控磨床,增强自主生产能力。从数据看,自有品牌收入确实保持增长,2022年至2024年分别约为1亿元、1.33亿元和1.49亿元。

但目前,这部分业务仍难以支撑公司的整体估值逻辑。

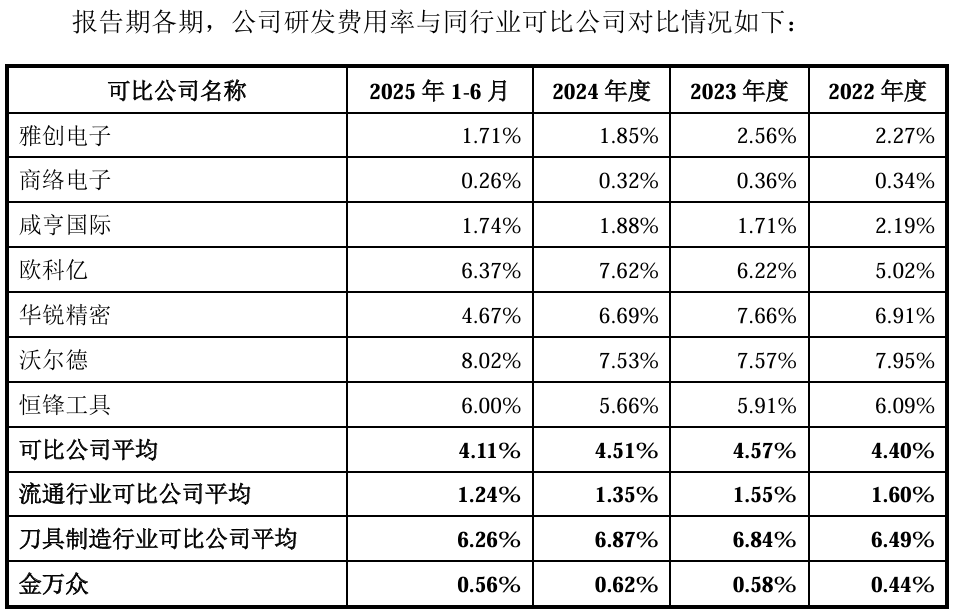

一方面,自有品牌收入占比仍不足两成;另一方面,其中相当部分仍来自ODM/OEM模式,自主制造能力仍处于扩张阶段。与此同时,公司研发费用率长期偏低。2022年至2024年,公司研发费用率分别为0.44%、0.58%、0.62%,明显低于同行业可比公司平均水平;到2024年末,公司研发人员占员工总数约5%。

2022年,公司还曾因2019年至2020年未持续满足高新技术企业认定条件而补缴所得税。公司对此解释称,由于第三方品牌分销业务收入占比较高,研发费用主要集中于自主刀具及涂层业务,因此整体研发费率偏低。

但从业务结构看,目前真正承担研发投入的业务规模仍相对有限,而代理业务依然贡献着主要收入与现金流。这也是金万众当前最难回避的现实:公司正在努力向“自主化”“技术型”方向转型,但现阶段最核心的经营基础,仍然是日本品牌代理体系。

除了核心业务转型压力,金万众在供应链与部分关联关系披露上,也出现了一些需要进一步解释的细节。在其募资准备扩产的背景下,公司2025上半年客户实际上减少了2401家。此外,公开资料显示,公司旗下子公司的总经理,与重要房产出租方的总经理出现了同名情况,且部分产品存在重叠,相关关系及交易结构,也进一步增加了公司的解释义务。

这种交织关系不仅存在于外部,也延伸至其投资版图。在第二轮审核问询中,监管层直接要求金万众交代其与参股公司夸克涂层及其子公司之间,频繁且复杂的资金借贷具体去向,并明确追问相关往来“是否涉及资金体外循环情形”。

第二轮问询指向多个环节

2026年5月21日,金万众收到北交所第二轮审核问询。从公开内容看,监管关注点已经不仅停留在单项财务数据,而是开始覆盖公司经营链条多个环节。

一方面,公司收入连续下滑,而第三方品牌销售毛利率同步下降;与此同时,多家日本供应商即将启动新一轮提价,监管层要求公司进一步说明成本上涨对盈利能力的具体影响。

另一方面,贸易商销售真实性也成为重点关注方向。2025年新增的两千余万元级主要贸易商客户丰通机械、部分前员工控制客户苏州新鼎元的销售额持续增长,以及大客户比亚迪在2025年将部分订单转由其他贸易商采购的变动,均被监管层要求进一步说明。

采购价格与存货管理同样进入问询范围。监管层注意到,在硬质合金原材料价格大幅上涨背景下,公司第三方品牌部分产品采购成本却呈下降趋势;与此同时,公司部分办事处还存在存货已出库但未及时登记导致盘点差异的情况。

募投合理性,则贯穿多轮问询。尤其是在扩产规模已较主板版本明显缩水的情况下,公司仍计划继续募资扩产,而自主品牌收入占比尚未突破两成,这使得新增产能消化能力成为监管重点关注的问题之一。

截至2025年三季度末,公司货币资金与交易性金融资产合计已超过4亿元;另一边,北交所IPO拟募资规模为3.28亿元。对于这家做了二十多年日本刀具代理生意的公司而言,IPO之后首先需要回答的,或许并不只是“是否能够扩产”,而是自主品牌与技术业务,能否真正接住代理体系之外的下一阶段增长。

直到目前,金万众最主要的收入、现金流与利润,仍来自日本品牌代理体系;而其北交所募投的核心方向,已经转向自主刀具与综合服务能力建设。两者之间的切换,并未真正完成。

招股书显示,公司至今未引入外部机构投资者,实控人合计控制超过90%表决权。与此同时,公司在IPO申报前夕实施近5000万元现金分红,随后再次向资本市场发起融资。

后续财务数据中,日系品牌涨价后的毛利率变化,以及京瓷代理排名是否继续下滑,或将成为外界观察其代理体系稳定性的两个重要指标。

长按保存图片