财中社 翦音志 2026-04-10 17:01 8651阅读

年营收突破30亿元、三年复合增长率超20%,这家看似光鲜的ODM巨头,却面临着净利率仅2%的窘境。

4月2日,上海易景信息科技股份有限公司(下称“易景科技”)正式向港交所主板递交上市申请,招银国际与交银国际为其联席保荐人。这家成立于2008年的全栈智能硬件解决方案提供商,带着“全球智能手机ODM制造商第六位”的光环,试图借助港股市场实现资本化突围。

然而,亮眼的市场排名背后,是高度依赖单一客户的经营困局,与持续失血的财务窘境。

从设计方案提供商到ODM

易景科技成立于2008年,最初是一家以设计方案提供为主的智能硬件公司。随着市场格局变化,公司逐步向ODM(原始设计制造)模式转型,目前核心业务涵盖智能手机、平板电脑、智能手表等智能终端产品,并延伸至AIoT产品领域。从出货量来看,易景科技确实占据了一定市场地位,据弗若斯特沙利文数据,2025年按出货量计算,易景科技在全球智能手机制造解决方案供应商中排名第十,在ODM供应商中排名第六。

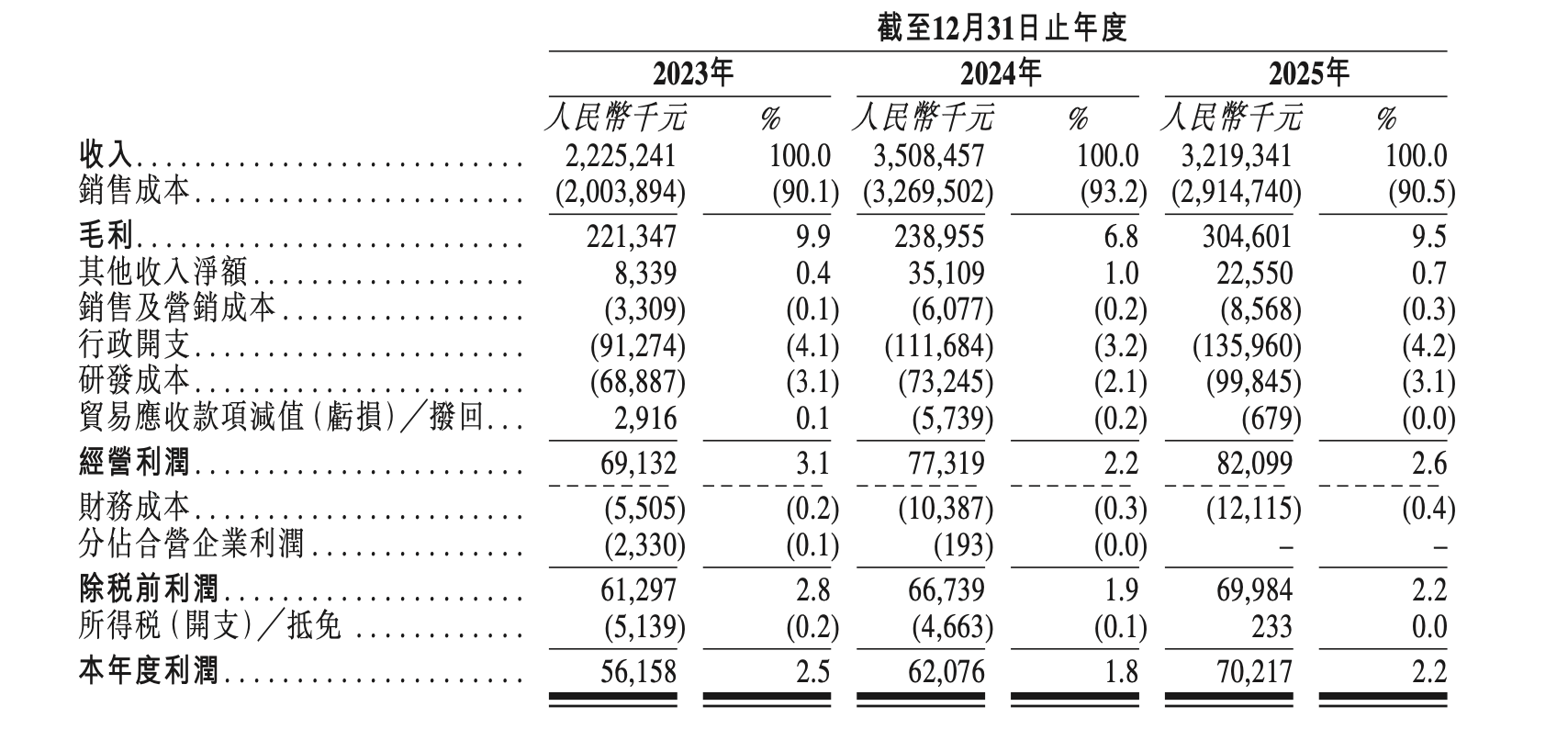

但这一排名背后,研发投入的短板不容忽视,港股招股书显示,报告期内公司研发成本分别为6889万元、7325万元和9985万元,占收入的比重分别为3.1%、2.1%和3.1%,占比较低。

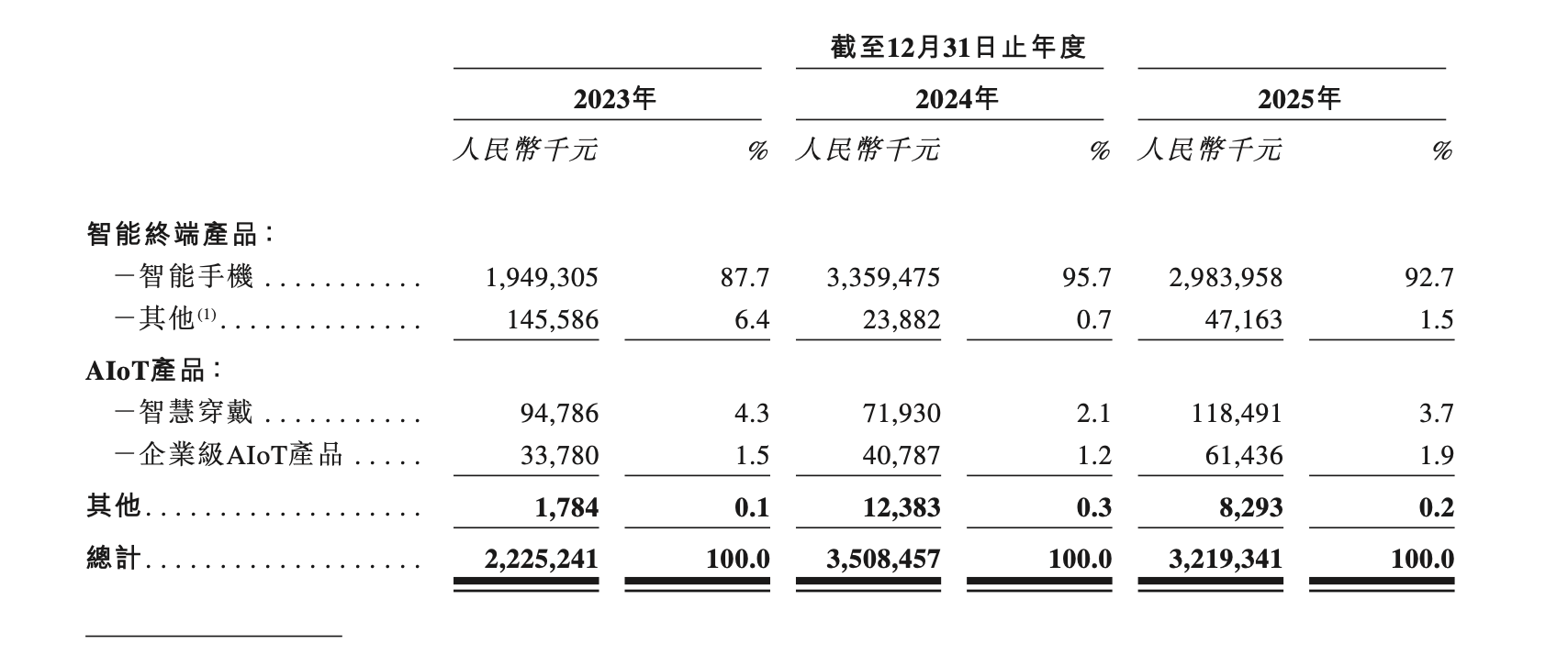

智能手机ODM行业本质上是一个技术密集型和资金密集型行业,从设计方案提供商向ODM转型,本应是技术能力的跃升——从单纯输出设计图纸到承担整机研发、采购、制造全链条。然而,在研发投入不足的背景下,易景科技的产品技术壁垒并不牢固,一个直接的体现是,公司核心产品——智能手机,在2025年带来的收入为29.84亿元,同比下降了11.18%。

更值得关注的是,在AIoT等新兴领域的布局虽有增长,但体量仍然有限。2025年AIoT产品带来的收入为1.8亿元,同比上涨超过59%,但在整体营收中占比不足6%,短期内难以撼动智能手机业务的主导地位。

低端机型与成本敏感

在智能手机ODM行业,易景科技走的是典型的低端路线——主要生产价格便宜的机型,面向非洲、东南亚等新兴市场,这种商业模式决定了公司对成本高度敏感,利润空间极其有限。

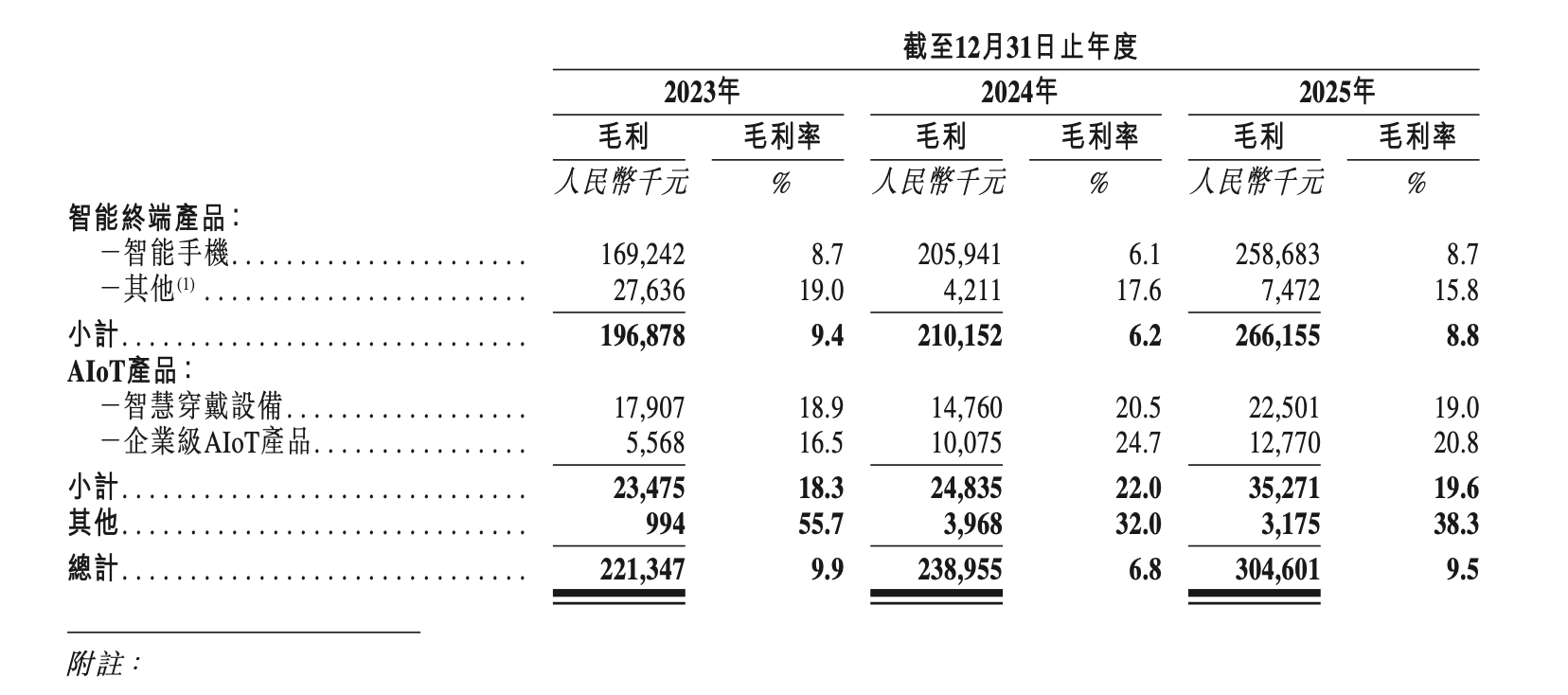

招股书数据显示,2023年至2025年,公司整体毛利率分别为9.9%、6.8%和9.5%,2025年毛利率虽回升至9.5%,但这一水平仍显著低于行业15%至20%的平均水平。

ODM行业的利润本已微薄,而易景科技的盈利能力在行业中仍处于中下游位置。对比行业头部企业,华勤技术(603296)、闻泰科技(600745)的综合毛利率普遍维持在10%至15%区间,其中高附加值的AIoT、汽车电子业务成为拉升毛利率的核心抓手。而易景科技尽管AIoT业务高速增长,但尚未能扭转整体毛利率偏低的局面。

更为严峻的是成本冲击,2025年,易景科技营收同比下滑8.2%,从35.08亿元降至32.19亿元。公司解释称,2025年与传音控股(688036)交易额下滑的主要原因是行业内内存供应短缺导致出货量下降,存储芯片的短缺对低端机型的影响尤为显著,因为低端机型对成本变化极度敏感,终端品牌方往往拒绝承担额外成本。换言之,当供应链上游出现波动时,易景科技很难通过提价将成本压力转嫁给客户,这种成本传导能力的缺失,是低端ODM模式的系统性风险。

单一客户依赖症与流动性危机

比低毛利率更令人担忧的,是易景科技对单一客户传音控股的高度依赖。

招股书显示,报告期内,来自传音控股的销售收入分别为17.65亿元、31.17亿元和25.43亿元,分别占总收入的79.3%、88.8%和79%。也就是说,这家公司的收入,有近八成来自于同一个客户。并且,传音控股同时也是其最大的供应商。报告期内,易景科技向传音控股的采购额分别为12.47亿元、16.18亿元和15.52亿元,占各年度采购总额的比例分别为58.3%、62.2%和56.8%。

传音控股“亦客亦供”的双重身份,意味着易景科技在供应链中并不具备真正的议价能力。公司的主要业务模式是“买卖模式”,即从传音控股采购关键元器件,加工后再将整机卖回给传音,在这种模式下,易景科技更像是传音控股的一个产能单元。

除了传音控股,易景科技还存在多个“亦客亦供”的交易关系,包括“客户A(供应商A)”“供应商C”和“供应商H”等。前五大客户的收入贡献合计高达94.2%至97.7%,向前五大供应商的采购额占比也超过67%。客户与供应商的高度重合,使得易景科技在供应链体系中的自主性严重受限。公司在招股书中也坦言,其一般并未获得大部分客户的长期采购承诺,这可能会令公司面临不确定性及各期间收入的波动。

在这样的客户与供应商结构下,公司的营收数字看起来非常可观,2023年至2025年分别为22.25亿元、35.08亿元和32.19亿元,三年复合年增长率达20.3%。然而,高营收背后隐藏的是相对微薄的利润,2023年至2025年,公司净利润分别为5616万元、6208万元和7022万元。

真正让市场忧虑的,是公司的现金流状况和营运资金周转效率。截至2025年12月31日,易景科技持有的现金及现金等价物仅为1693万元,对于一家年营收超30亿元的制造企业而言,这一现金储备水平显得捉襟见肘。

与此同时,公司的贸易应收款周转天数正在急剧攀升,从2023年的27天激增至2025年的115天,增幅高达326%。回款周期从不到一个月延长到近四个月,意味着公司需要垫付大量营运资金来维持生产运转,而客户的付款周期却在不断拉长。存货周转天数也从31天延长至51天。应收款与存货的双重挤压,对企业的现金流安全构成了严峻挑战,对于一家净利率不足3%的ODM企业而言,一旦应收账款出现大规模坏账,后果将是灾难性的。

劳务派遣不合规

除了财务层面的问题之外,易景科技在合规经营方面同样面临挑战。

招股书披露,公司通过第三方人力资源机构雇佣劳务派遣人员,主要从事组装、包装、装箱及贴标等辅助性及临时性工作。根据自2014年3月1日起生效的《劳务派遣暂行规定》,用工单位使用的被派遣劳动者数量不得超过其用工总量的10%,然而,招股书明确披露,报告期内易景科技所聘用的派遣员工人数比例超过了10%的规定上限,对此,公司解释称,超标源于客户订单短期内集中增长,需临时增派人员赶工,这一做法虽有助于控制淡季固定人力成本,却也埋下了合规风险——根据中国法律法规,若超比例用工且未能在劳动行政部门责令的限期内完成整改,劳动行政部门可按每名派遣人员处以5000元至1万元不等的罚款。

在冲刺港股IPO的关键节点,劳务派遣的合规风险,与公司财务层面的种种隐患一样,构成了投资者无法忽视的问号。

“龙旗团队”的新故事

值得注意的是,易景科技的核心管理层团队,几乎全员拥有龙旗科技(603341)的职业背景。

公司执行董事、董事长、首席执行官孙斌,2004年至2008年曾担任龙旗科技第二产品事业部产品总监;执行董事陈妙波曾任龙旗科技第二产品事业部软件部经理;执行董事王涛、闫利斌也均有龙旗科技的任职经历。

龙旗科技是中国领先的ODM厂商之一,从龙旗走出的管理团队,复制了一套成熟的ODM商业模式,并借助传音控股在新兴市场的成功实现了快速扩张。然而,这套商业模式的问题也同样存在:低利润、高依赖、现金流紧张。

在招股书中,易景科技试图开拓新的增长引擎:AIoT业务2024年至2025年销售收入增速达59.6%;公司正在推进客户、市场及产品多元化,2025年向传音的销售量占比相较2024年有所下降;公司依托Innovatech技术平台与AIoT布局,具备承接行业增量的基础能力。但目前来看,AIoT业务的毛利率虽然高于智能手机业务,但体量仍然有限,且该业务毛利率已从2024年的22.0%下滑至19.6%,显示出竞争压力同样在加剧。而公司整体的研发投入水平,能否支撑其从低端ODM向AIoT解决方案提供商的跃迁,仍是未知数。

易景科技的港股历程,折射出的不仅是一家企业的资本征程,更是中国低端ODM制造业的真实困境。当资本市场开始审视这家公司,易景科技能否找到更坚实的立足点,或许才是其能否成功登陆港股的关键。

长按保存图片