财中社 翦音志 2026-05-06 14:33 1.0w阅读

中信建投因投行业务违规被北京证监局采取监管谈话措施,三名保荐代表人同时被点名问责。

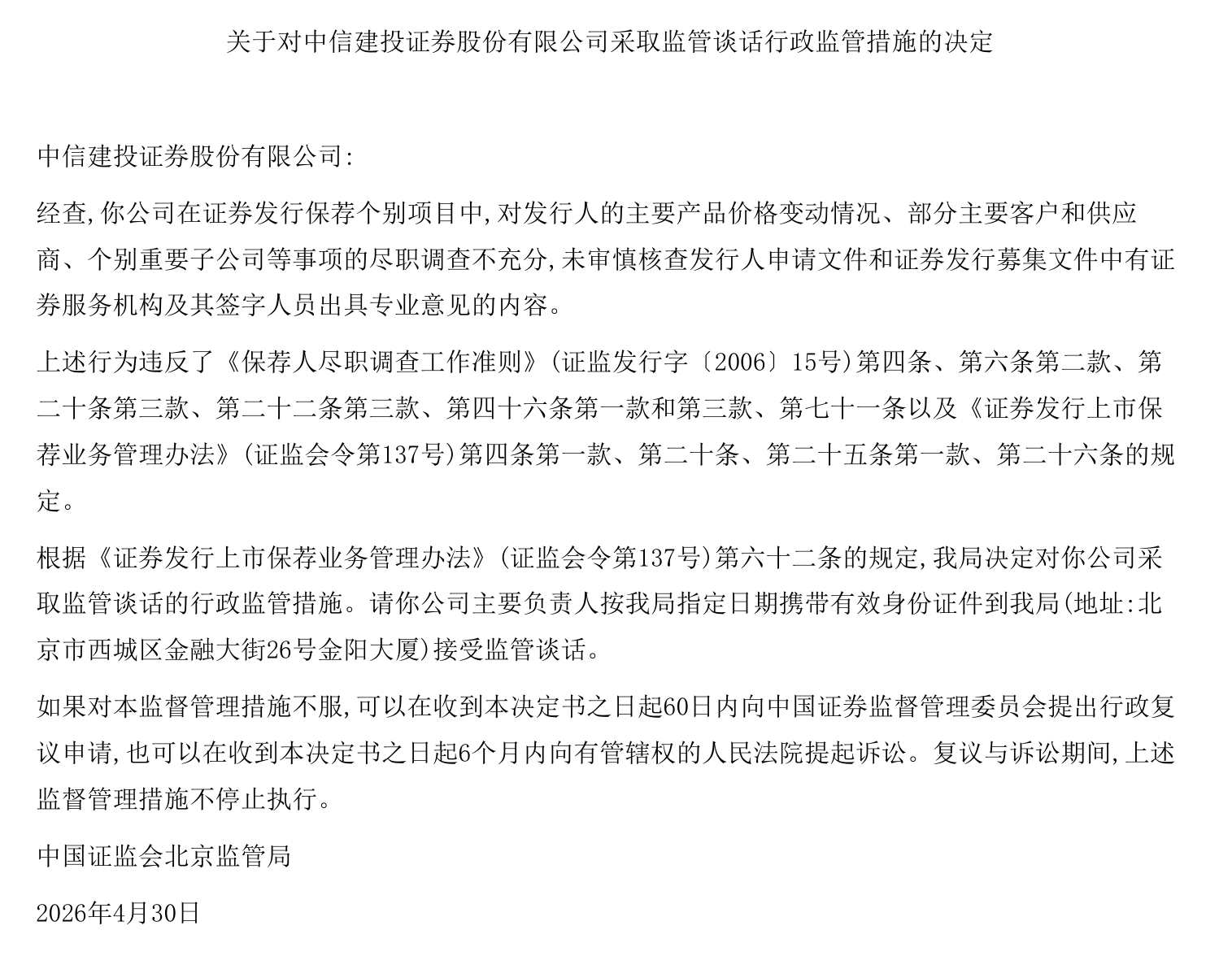

近日,北京证监局发布公告,对中信建投(601066)采取监管谈话的行政监管措施,原因是中信建投在个别证券发行保荐项目中,对发行人的主要产品价格变动情况、部分主要客户和供应商信息、个别重要子公司相关事项的尽职调查不够充分,并且未能审慎核查发行人申请文件和证券发行募集文件中有证券服务机构及其签字人员出具专业意见的内容。

与此同时,北京证监局还对来自中信建投三名保代采取措施,王万里被认定为不适当人选,决定作出之日一年内不得担任证券公司证券发行上市保荐业务相关职务,也不得实际履行上述职务;另外两名保荐代表人罗贵均和包桉泰,则分别被采取出具警示函的行政监管措施。

虽然在监管措施决定书中没有披露项目名称,但《财中社》发现,与这三名保代同时存在关联的,正是深陷财务造假丑闻的红相股份(300427)。其中,王万里和罗贵均担任过红相股份2019年非公开发行股票的保荐代表人,王万里和包桉泰则担任过红相股份2020年公开发行可转债项目的保荐代表人,因此,中信建投及三名保荐代表人此次被采取监管措施,很大可能指向红相股份项目,但仍需以监管部门进一步披露或当事方公告为准。

红相股份的六年造假

红相股份财务造假的时间跨度之长、手段之系统、涉案金额之巨,堪称近年来资本市场的典型事件之一。

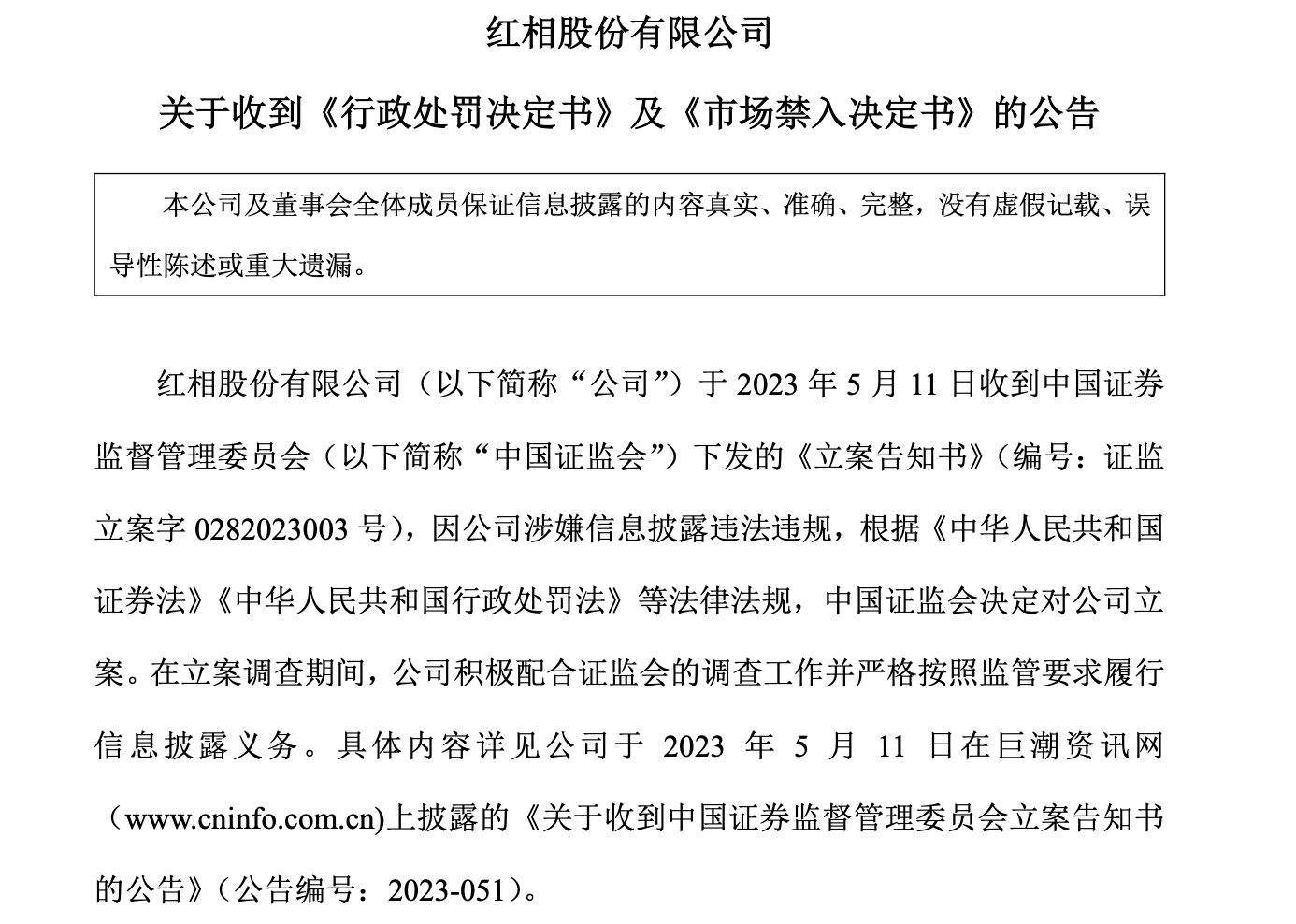

2023年4月29日,红相股份发布《关于前期会计差错更正暨追溯调整的公告》,对2019年至2021年的财务报表进行追溯更正,理由是前期存在会计差错。这份公告随即引发了深交所的问询和投资者的质疑,两周之后的5月11日,证监会正式对红相股份立案调查。

经过一年的调查,真相在2024年4月浮出水面,经查明,2017年至2022年六年期间,红相股份年度报告持续存在虚假记载。红相股份及其子公司通过虚构销售业务、虚构原材料采购、虚增固定资产等方式,系统性编造财务数据,六年间累计虚增收入超过10亿元,并且2017年至2020年虚增利润约4.21亿元,2021年至2022年虚减利润约0.28亿元,六年合计影响利润总额约3.92亿元。

另外,红相股份还存在欺诈发行的行为,厦门证监局表示,其在2019年非公开发行股票、2020年公开发行可转换公司债券的项目中,通过欺诈发行合计成功募资6.43亿元;另外,2020年发行股份及支付现金购买资产并募集配套资金事项也被认定发行文件存在重大虚假记载。

按照处罚决定,红相股份被给予警告、责令改正,并处以2513万元罚款;公司实际控制人杨成被采取终身市场禁入措施。

为该公司的年报审计“保驾护航”的审计机构也未获幸免,2025年9月,负责红相股份2019年至2021年年报审计的容诚会计师事务所被厦门证监局责令改正,没收业务收入623万元,并处以1683万元罚款;而为红相股份提供2017年、2018年审计服务的致同会计师事务所,同样因审计报告存在虚假记载被罚。

中信建投的保荐责任

红相股份于2015年上市,当时IPO的保荐机构为长江证券(000783),持续督导期应至2018年12月31日止。但在2017年末,红相股份进行非公开发行项目时,聘任中信建投为新保荐机构,完成了保荐机构的更换。在此之后,红相股份的三次再融资——2019年非公开发行股票、2020年公开发行可转换公司债券、2020年申请发行股份及支付现金购买资产并募集配套资金均处于中信建投的“看门”期间。

在2020年可转债发行之后,2021年中信建投仍在出具持续督导定期现场检查报告,但在此期间,红相股份2019年虚增利润1.41亿元、2020年虚增利润0.75亿元,中信建投的保荐代表人在现场检查和持续督导过程中均未能发现这些异常。

事实上,这并非中信建投投行业务首次因执业质量问题被监管点名,梳理近年来的监管记录,这家在A股IPO保荐数量上常年位居前三的头部券商,合规内控体系屡显薄弱。

2025年9月,福建证监局对中信建投采取出具警示函措施,指出其作为阳光中科主办券商,未督促公司规范履行信息披露义务,未勤勉尽责。同月,深交所对中信建投采取书面警示监管措施,指出其在保荐北京国遥新天地IPO项目中,未充分关注并审慎核查股东出资来源存在的异常情况,核查程序执行不到位;未充分关注发行人收入确认、采购管理等方面存在的不规范情形。更早之前,2025年1月,北京证监局对中信建投采取责令改正措施,指出公司存在衍生品业务、经纪业务的投资者适当性管理不完善、内控管理不完善、合规管理覆盖不到位等问题。

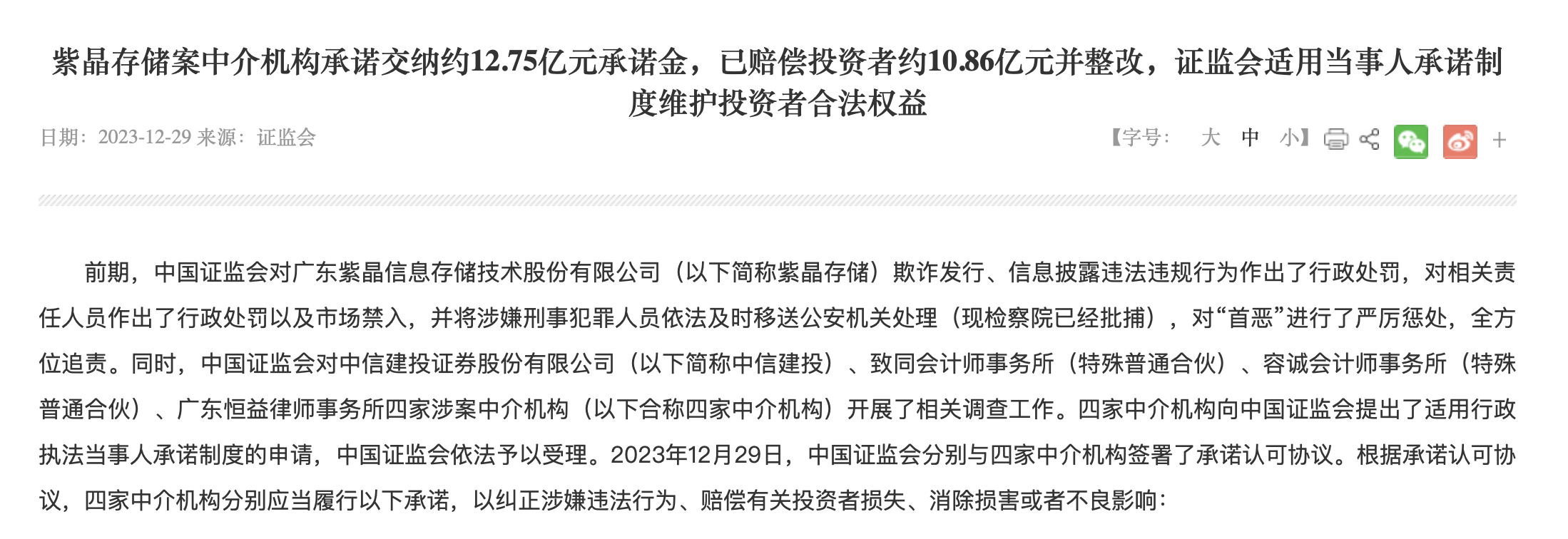

另外,中信建投还被卷入紫晶存储欺诈发行案,由于紫晶存储在科创板IPO过程中财务造假,中信建投作为保荐机构,与中国证监会签署了承诺认可协议,表示将纠正涉嫌违法行为、赔偿有关投资者损失、消除损害或者不良影响。

投行光环下的合规隐忧

作为国内头部券商,中信建投在投行业务领域长期居于行业第一梯队,其不仅在国内投行收入榜上位居前列,更在A股IPO业务上常年与中信证券(600030)、中金公司(601995)等不相上下。

2025年年报和2026年一季报的数据也印证了其在投行领域的强劲表现,2025年全年,中信建投完成境内A股股权融资项目33家,主承销金额917.73亿元,分别居于行业第3名和第5名;IPO主承销家数12家,主承销金额196.61亿元,分别居于行业第3名和第2名;投行业务手续费及佣金净收入31.29亿元,同比增长25.65%。2026年一季度,投行业务手续费净收入实现6.12亿元,同比增长超70%。

然而,业绩的亮眼表现并不能成为合规的豁免,投行业务规模的快速增长与执业质量之间日益凸显的结构性张力,正成为监管层重点关注的方向,中信建投也在2025年年报中承认“公司仍然面临合规风险”。

在全面注册制推进的背景下,保荐机构作为资本市场“看门人”的角色被重点关注。注册制以信息披露为核心,若保荐机构未能勤勉尽责地核查发行人的真实情况,甚至对审计机构的专业意见不加审慎复核,将严重动摇注册制的制度基石。

对中信建投来说,从紫晶存储到红相股份,从IPO保荐到持续督导,揭示的是这家公司投行业务的系统性风险,若不能从根本上解决激励考核导向与风控独立性之间的矛盾,恐怕难以获得市场信任。

长按保存图片