财中社 石伟 2026-07-15 15:09 1.4w阅读

中游母排厂维衡冲创业板:成本增速反超营收、CCS毛利率三年从29.6%滑到10.9%、应收账款两年翻1.28倍。

苏州维衡科技股份有限公司(下称“维衡股份”)6月30日发布的这份创业板招股书申报稿,最扎眼的不是募资规模,而是一组几乎对不上的数字:2025年,公司营业收入15.12亿元,比上一年多3.4亿元,同比增长29.10%,但归属于母公司股东的净利润只有11476万元,比上年的11391万元多赚了85万元,增幅只有0.75%,典型的增收不增利。同期,公司综合毛利率从20.14%滑到18.48%。

《财中社》注意到,就在控制权变更刚满两年之际,维衡股份向江苏证监局申请将上市地变更为创业板,而此前公司包括挂牌新三板等种种行为都是为了在北交所上市而准备,临时变道,维衡股份为创业板做好准备了吗?

维衡股份有两家重要的子公司是高新技术企业,但这两家子公司的营业收入和净利润均超过合并报表,申报稿中难以找到合理的解释。

增收不增利,应收翻倍

维衡股份做的是电连接产品,核心是母排,产品线包括硬连接母排、汇流排、CCS组件及配件,下游落在新能源汽车、储能、充电桩三个方向。客户名单相当硬:2025年第一大客户是宁德时代(300750),贡献33949万元、占总收入23.35%;第二是境外的客户A,分别为26338万元、18.11%。

问题在于,好客户没换来好利润。2025年,公司营业收入涨了29.10%,营业成本却涨了31.79%——成本比收入跑得更快。一进一出,毛利率被磨掉1.66个百分点。归母净利润之所以只多出86万,是受到毛利下滑和回款放缓的双重影响。

首先就是毛利下滑。吃掉利润的第一只手,是成本比收入涨得更快,而维衡自己对成本、对售价,几乎都没有话语权。

公司处于产业链最尴尬的中游位置。往下游看,客户是宁德时代、客户A这样的电池与整车巨头。报告期内前五大客户的销售集中度确实在降——从2023年的76.62%一路降到2024年的69.77%、2025年的57.80%,但仍然超过50%,存在明显的客户依赖。除了宁德和客户A,前五名里还有薄膜电容龙头法拉电子(8.50%)、汽车电子系统商联合汽车电子(4.91%)、全球连接器巨头安费诺(2.92%)。这些巨头个个议价能力极强,母排又是随电池、随整车年度招标定价的定制件,年降压力如影随形。客户越分散,维衡越要靠让价去抢新单。

往上游看,母排的直接材料以铜、铝为主,占营业成本的比例在60%左右。铜价、铝价怎么走,维衡说了不算。招股书申报稿的敏感性测算显示,假设其他不变,铜材平均采购价每涨10%,2025年主营毛利率就要被削掉2.95个百分点。而前五大供应商的采购集中度,在2024-2025年由27.7%回升到39%,向少数大厂集中的同时,对上游的议价空间也在收窄。上游涨价传不到下游,两头受压是这门中游生意的底色。

两头受压还算寻常,真正刺眼的是,为了争取订单和客户,维衡在某些环节还在主动降价,在CCS这条增长最猛的产品线上表现最为突出。

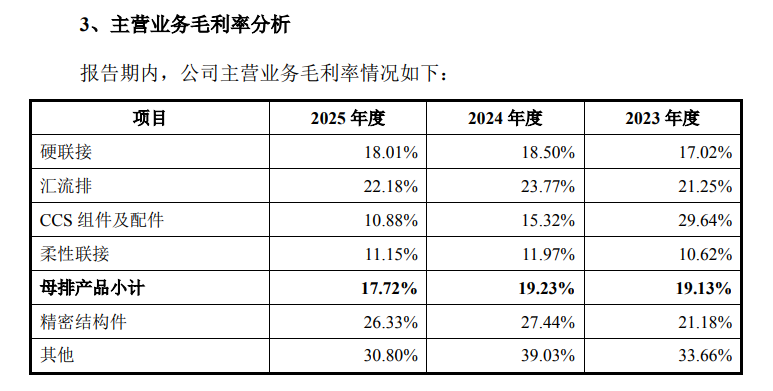

CCS组件是电池模组里集成电流采集与连接的部件,也是维衡近三年增长最快的品类:收入从2023年的约0.70亿元冲到2025年的1.91亿元,占主营收入的比重从9%出头升到13%以上。放量的速度很漂亮,可翻到毛利率一栏,画面完全变了:CCS组件的毛利率2023年还有29.64%,2024年掉到15.32%,2025年只剩10.88%,两年下降了三分之二。

招股书申报稿的解释是“针对老产品降价”以拓展客户。翻译过来就是:为了把量做上去、把新客户圈进来,维衡把CCS这个曾经最赚钱的品类的价格主动打了下去。以价换量,量确实换来了,收入从0.70亿做到1.91亿;可每一块钱收入里能留下的毛利,从近三成缩到一成。增长最猛的品类,恰恰是毛利失血最狠的品类。综合毛利率从20.14%掉到18.48%的这1.66个百分点里,CCS出的力最大。

账面上,利润还在,2025年归母净利润还微增了0.75%。可账面利润和口袋里的现金,从来不是一回事。这多出来的一点利润,真收得回现金吗?

卖得越多、应收越多,是这门生意的第二个特征。

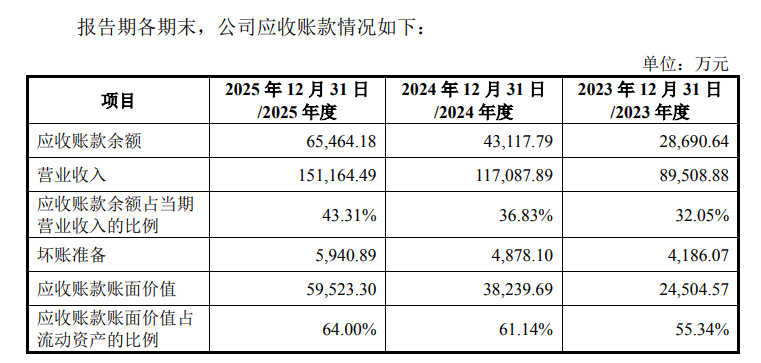

看应收账款。报告期各期末,公司应收账款账面余额分别是2.87亿元、4.31亿元、6.55亿元,两年时间增长128.2%,同期营业收入累计只增长68.9%。应收账款的增幅接近营收的两倍。这不是回款节奏的小波动,是应收在结构性地跑赢销售。招股书申报稿披露,应收账款余额占当期营业收入的比例,从2023年的32.05%一路升到2025年的43.31%。

更进一步,回款的质量也在往下走。应收账款周转天数(DSO)从2023年的96天拉长到2025年的118天;销售收现与营收之比,从90.36%滑到69.83%。也就是说,2025年做的这15亿元生意里,有超过三成没能当期转成现金,而是变成了挂在客户名下的欠条。

把两个方面叠在一起,这门生意的本质就出来了:营收多出的3.4亿元,毛利被上下游挤掉一块,现金又被翻倍的应收账款吃掉一块,最后落到归母净利润上,只剩86万元的增量。规模在扩张,可扩张是靠垫资撑起来的——公司一边让客户欠着账,一边自己往里填流动资金。截至最新一期,资产负债率已升到68.61%的高位。

实控人袁榕没拆的雷

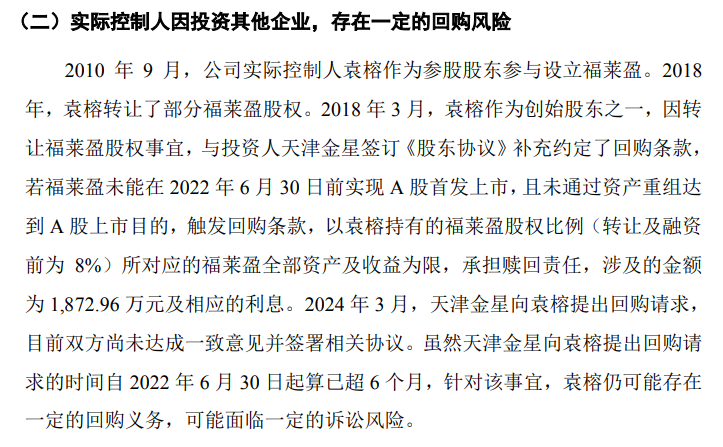

维衡股份实控人袁榕早年参股设立过一家叫福莱盈的公司,2018年3月转让部分股权时,与投资人天津金星签了对赌,约定福莱盈若未能在2022年6月30日前A股上市即触发回购。福莱盈没能如期上市,条款触发。2024年3月,天津金星正式向袁榕提出回购请求,涉及本金1872.96万元及利息,双方至今尚未达成一致,袁榕因此“可能面临一定的诉讼风险”。一个正要带公司IPO的实控人,身上压着一笔近两千万元、悬而未决的回购索赔,是不愿还是根本没有能力兑现对投资人的承诺?

再往里,是一桩没办完的股权登记。2023年12月4日,时年53岁、拥有希腊居留权的袁榕与配偶张悦离婚,离婚协议约定把袁榕当时持有的21.43%股权分出10%(289.12万股)给张悦,并约定两年内办理工商变更。可这个变更始终没办。2025年7月12日,两人复婚、恢复夫妻共同财产,这些股份至今仍登记在袁榕一人名下。一次分割、一次复婚、一直悬空的登记瑕疵,全落在申报的时间窗口里。

然后是那张卡着红线的时间表。报告期前期,公司由袁榕和丁峰两人联合实际控制;2024年4月27日起,变更为袁榕单一控制,丁峰虽仍持股10.42%,但已辞去董事。创业板对实际控制人有“最近两年未发生变更”的发行条件,而这次控制权变更距招股书签署恰好满24个月,正压在红线上:2026年4月30日,公司向江苏证监局申请将辅导备案板块由北交所变更为创业板。此前,公司2025年9月11日刚在江苏股权交易中心专精特新专板挂牌,原本是冲着北交所去的,2026年4月27日就摘牌,两个月后的2026年6月29日,创业板IPO即获受理。

创业板定位存疑,财务数据难自洽

作为一家定位创业板的公司,维衡股份的研发费用率长期较低,不仅低于可比公司均值,也仅略高于高新技术企业资质规定的门槛:报告期公司分别为3.15%、3.07%和3.21%,行业均值分别为4.13%、4.10%和3.92%。

研发人员占比也不高,仅高出高新技术企业认定门槛2个百分点左右:报告期末分别为12.42%、11.37%和11.88%。即便在不多的人员中,构成研发人员主力的竟然是大专及大专以下学历,报告期末公司研发人员中,本科及以上学历的占比分别为28.28%、30.1%和30.88%,换句话说,大专及大专以下的研发人员占7成左右。

从研发费用率和研发人员占比和构成来看,维衡股份很难符合创业板“三创四新”的定位。

此外,维衡股份合并报表的财务数据和享有税收优惠的子公司财务数据之间出现了严重的不一致。

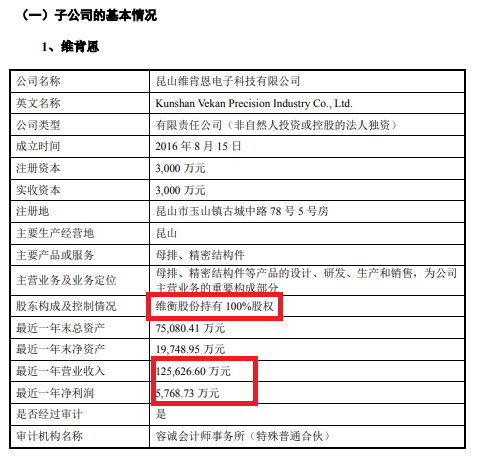

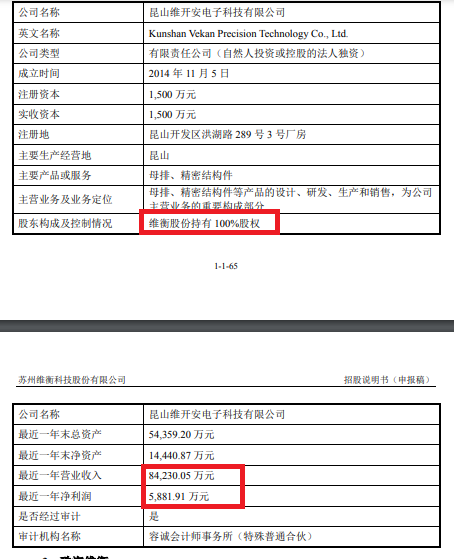

申报稿显示,维衡股份的子公司维开安和维肯恩是高新技术企业,享受15%的企业所得税税率,而恰恰是这两家享受税收优惠的全资子公司,为维衡股份贡献了“超额”的营收和净利润:最近一年,维开安和维肯恩的营业收入分别为8.42亿元和12.56亿元,合计20.98亿元,是公司合并报表总营收15.12亿元的1.39倍;净利润分别为5882万元和5769万元,按15%的税率计算,税前的利润总额应为6920万元和6787万元,合计13707万元,是公司合并报表利润总额13117万元的104.5%。

除了维开安和维肯恩,维衡股份的重要控股、参股子公司还有持股65.88%的珠海维衡、全资子公司厦门维衡、持股88%的恩湃德以及体量较小的三家海外公司,而且这些子公司均有营业收入和净利润数据。诚然,除了维开安和维肯恩,其他子公司的净利润可以是亏损,导致维开安和维肯恩的利润总和超过合并报表,但维开安和维肯恩的合计营收比合并报表高出5个多亿,而其他子公司的营收又不可能为负,财务数据的不一致该作何解释呢?

为了尽可能少交税,企业可以将大部分盈利转向税率更低的子公司,但必须是在合法合规的前提下,维衡股份财务数据的不一致难以找到合理的解释。

当然,有一种可能是,母公司与两个重要子公司之间存在内部交易,在编制合并报表时予以抵销,但《财中社》在招股书申报稿中并未发现有相关描述。

总体来看,维衡股份的税率较低,2025年,公司利润总额13117万元,所得税费用为1496万元,据此计算的税率仅为11.4%,甚至低于15%的高新技术企业优惠税率。

把这些码在同一条时间轴上——对赌索赔的时钟、前妻股权的登记瑕疵、卡满24个月的控制权变更、研发投入不足……很难不追问一句:这是水到渠成,还是掐着点抢时间上车?

报告期,公司累计现金分红3476.8万元(2023年1498.6万元、2024年1978.2万元),占同期归母净利润约12.15%。此次临时由北交所转道创业板,维衡股份拟募集6.65亿元,分别投向新能源汽车母排模组扩产(2.35亿元)、母排扩产(1.63亿元)、液冷散热产品基地(1.05亿元)、补充流动资金(1亿元)、研发中心建设(0.62亿元)五个项目。

从资产负债表来看,维衡股份确实有补流的需求:2025年末,公司短期借款2.16亿元、一年内到期的非流动负债1529万元、长期借款9629万元,有息负债合计3.27亿元,而货币资金仅9902万元,资产负债率也已经升至三年来的最高,公司还存在流动性风险,报告期末的流动比率分别为1.11倍、1.16倍和1.15倍,可比公司均值分别为1.97倍、1.88倍和1.70倍;速动比率分别为0.89倍、0.94倍和0.96倍,而可比公司均值分别为1.48倍、1.42倍和1.30倍。从以上数据来看,无论是速动比率还是流动比率,维衡股份均全面低于可比公司平均水平,公司连续两年现金分红的合理性不足。

真正的检验点落在2026年半年报:综合毛利率能不能止跌,CCS那条断崖能不能刹住;应收周转天数能不能从118天回落,销售收现能不能重新压过营收;实控人那笔1872.96万元的回购索赔、前妻名下悬空的股权登记,能不能了结。

长按保存图片