财中社 李旼 2026-06-11 10:03 2.0w阅读

涛涛车业电动低速车收入两年增长近25倍,营收占比近半,其中美国市场贡献超八成。最大增长来源与最大政策风险来源高度交织于同一个市场,这构成了公司港股上市过程中难以绕开的核心考题。

涛涛车业(301345)电动低速车收入两年增长近25倍,营收占比近半;同时,美国市场贡献超八成收入。

最大增长来源与最大政策风险来源高度交织于同一个市场,这构成了公司港股上市过程中难以绕开的核心考题。

被掩盖的“退潮”:新增长的极端孤立

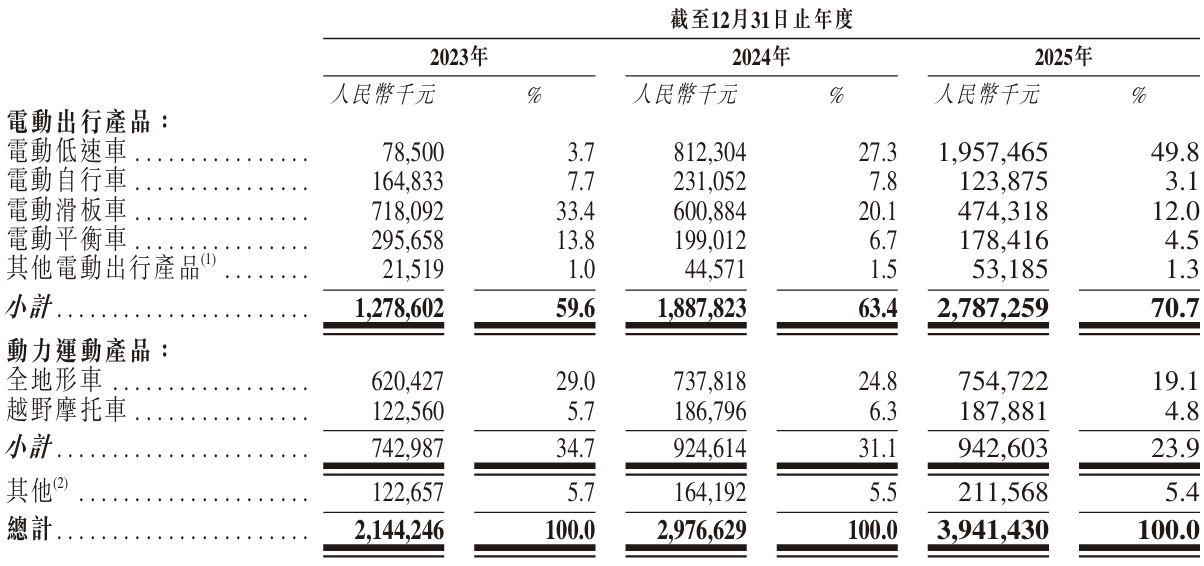

在涛涛车业的业务大盘中,增长的动能正在向单一产品极速靠拢。财务数据显示,2023年至2025年,公司电动低速车业务收入从0.79亿元飙升至19.57亿元,营收占比也从3.7%大幅攀升至49.8%,撑起了公司的半壁江山。

然而,拉长周期审视其全线产品可以发现,低速车的爆发掩盖了公司传统核心业务的整体退潮。2023年至2025年,公司曾经的支柱产品电动滑板车收入占比从33.4%持续下滑至12%,电动平衡车占比从13.8%降至4.5%,电动自行车占比也从7.7%萎缩至3.1%。

虽然管理层在招股书中强调,正在持续加大对动力运动产品(如全地形车)以及智能微出行工具的多元化研发投入,并试图通过横向拓品改善产品结构,但在目前的财务报表层面上,其他业务线的阶段性退潮,使得公司新增增长的来源在短期内高度依赖电动低速车这一单一品类的续航表现。

在资本市场的估值逻辑中,这种结构性特征往往会引发投资者对单一品类红利周期的防御性审视。尤其是在该赛道已经吸引了以九号公司(689009)、雅迪(01585)等为代表的国内两轮及微出行巨头加速布局海外的背景下,随着更多企业进入海外低速出行市场,涛涛车业当前的市场份额和增长速度未来能否持续,成为投资者关注的问题。

风暴眼:8成营收与332.18%高关税重叠

在产品核心动能发生转换的同时,涛涛车业的区域市场也表现出高度集中的特征。2023年至2025年,美国市场对公司总营收的贡献率从71.2%上升至82.80%,2025年全年的销售总额已达到32.60亿元。

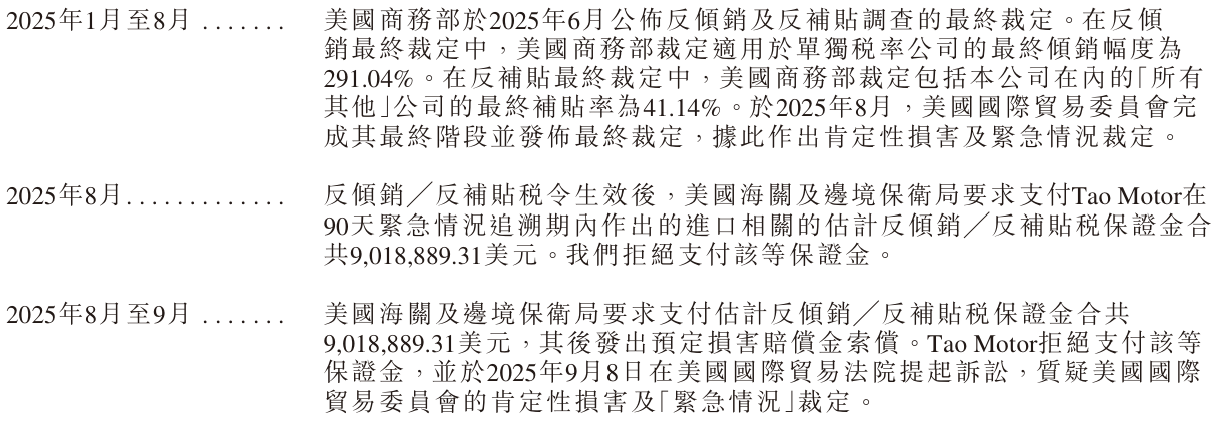

这种高度依赖单一区域市场的商业模式,使其增长红利与地缘贸易政策风险深度交织。2025年6月,美国商务部对中国进口的低速载人交通工具作出“双反”终裁,适用于单独税率公司的最终倾销幅度高达291.04%,而包括涛涛车业在内的“所有其他”公司最终补贴率也达到了41.14%,合并综合税率达到332.18%。

双反关税政策的落地,已开始对公司的经营现金流与供应链成本形成实质性约束。2025年8月,美国海关要求涛涛车业缴纳约901.89万美元的预估反倾销与反补贴税保证金,尽管公司于同年9月提起诉讼且目前该案悬而未决,但该笔保证金的计提与沉淀已直接对公司当期的流动资金形成占用。更为关键的是,332.18%的综合税率意味着,未来若无法通过供应链重组完全规避关税科目,中国大本营直接对美出口的利润空间将受到根本性挤压。

产能转移严重考验供应链重构

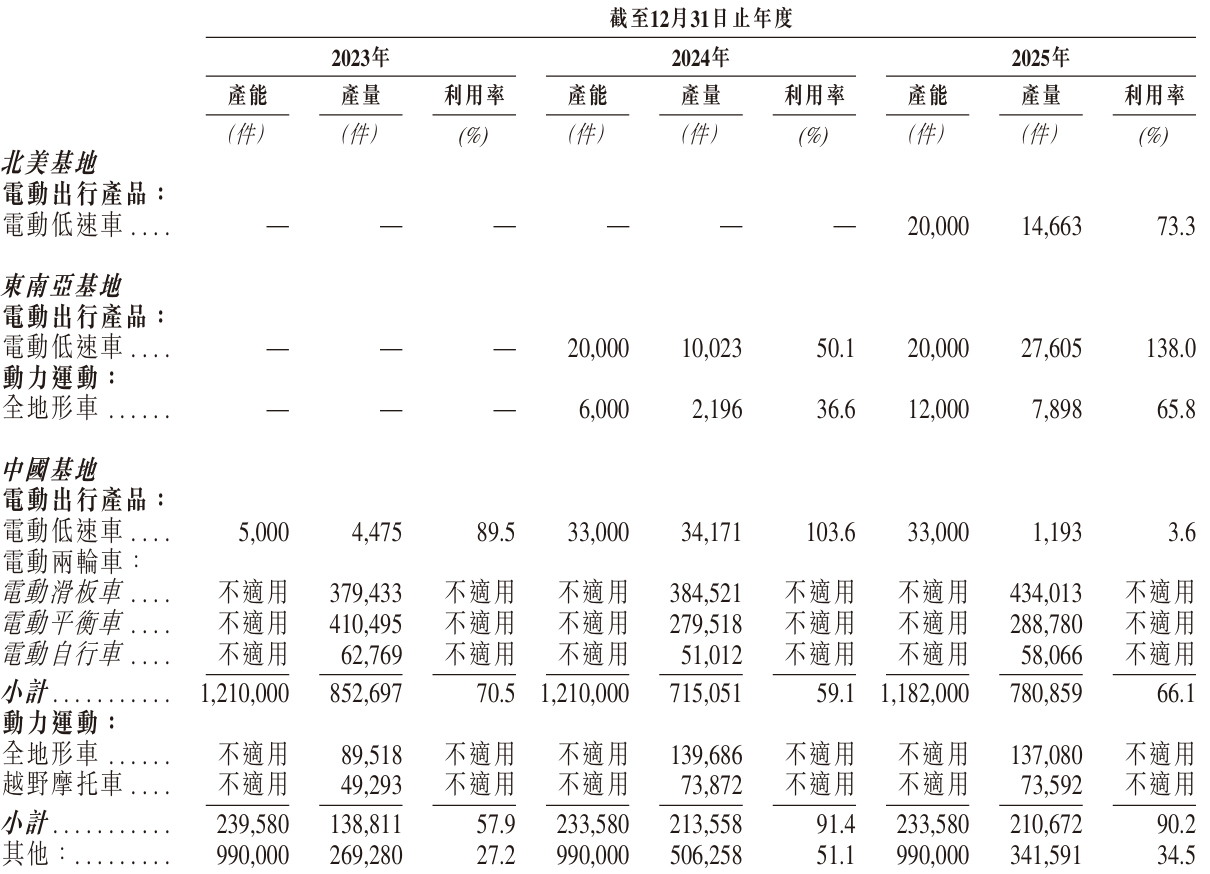

面对壁垒,涛涛车业选择通过全球化产能重构进行主动对冲。公司加速推进电动低速车产能向北美及东南亚本土转移,试图将整车出口拆解为零配件出口并就地组装,以期将相关关税降至40%左右的零部件税率水平。

然而,这种供应链重组在对冲关税的同时,也带来了明显的资产空转与资产运营成本的攀升。2025年,涛涛车业北美基地和东南亚基地的电动低速车产能利用率分别达到73.3%和138%,但与之相对的则是其中国基地的产能利用率从2024年的103.6%骤降至2025年的3.6%。国内生产线的大面积闲置,意味着公司必须承担更高的固定资产折旧成本。

然而,这场仓促分散的供应链“乾坤大挪移”绝非易事,它在极短周期内严重考验着企业的跨国供应链管理、质量控制和成本控制能力。

与这种精细化全球运营能力形成鲜明反差的是,涛涛车业在出海合规管理上的屡次触礁:2024年5月因在普通货物中夹带危险货物被嘉兴海事局处罚;2025年7月又因全地形车出口申报不实、规格与许可证不符被宁波海关依法查处。

这些屡罚不止的行政处罚虽金额不大,却暴露出企业在高速扩张中对国际规则和合规风险的系统性漠视。在复杂的跨国重组期,本身薄弱的风控风向能否支撑起如此精密的供应链对冲操作,仍是一大悬念。

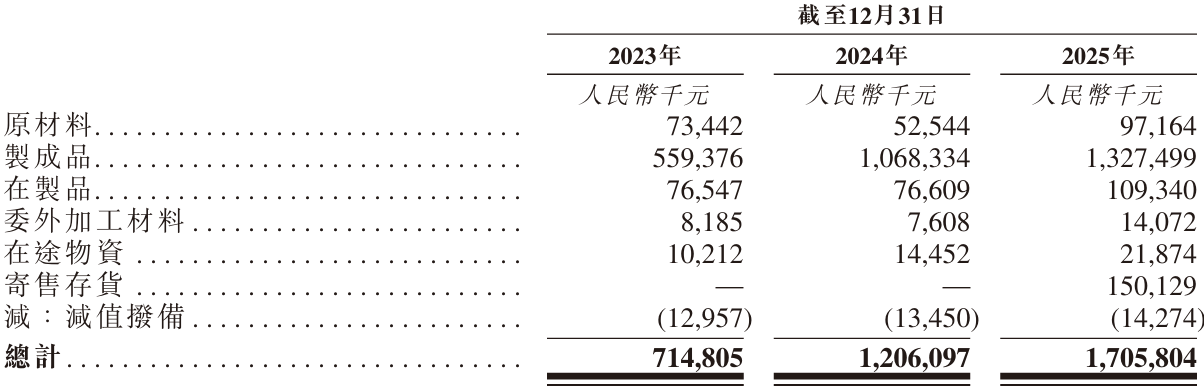

17亿库存闭环:BTS模式下的现金流天花板

产品与市场的双重集中,叠加产能长途外迁的物理周期,进一步向内传导至涛涛车业的资产周转效率上。截至2023年、2024年及2025年底,涛涛车业的存货账面价值呈现阶梯式攀升,分别为7.15亿元、12.06亿元和17.06亿元,其整体存货周转天数也从2024年的183天拉长至2025年的232天。

这种库存水位的持续走高,与公司在美国核心市场深度绑定的经营模式具有内在的因果关系。由于涛涛车业在北美市场主要采用BTS(Build-to-Stock,按库存生产)模式,为了能够对大洋彼岸的零售商超及预期需求做出快速响应,公司必须提前采购原材料并维持高额的制成品库存。

在市场环境单边上行时,高库存能够保障其全球领先的行业地位与10.9%的电动低速车市场份额不失;然而,一旦美国本土消费环境因利率波动出现预期误判,庞大的积压库存不仅会沉淀巨额流动资金,更有可能在未来面临沉重的计提减值压力,直接侵蚀公司的现金流与净利润。

检验增长质量:红利驱动还是壁垒驱动?

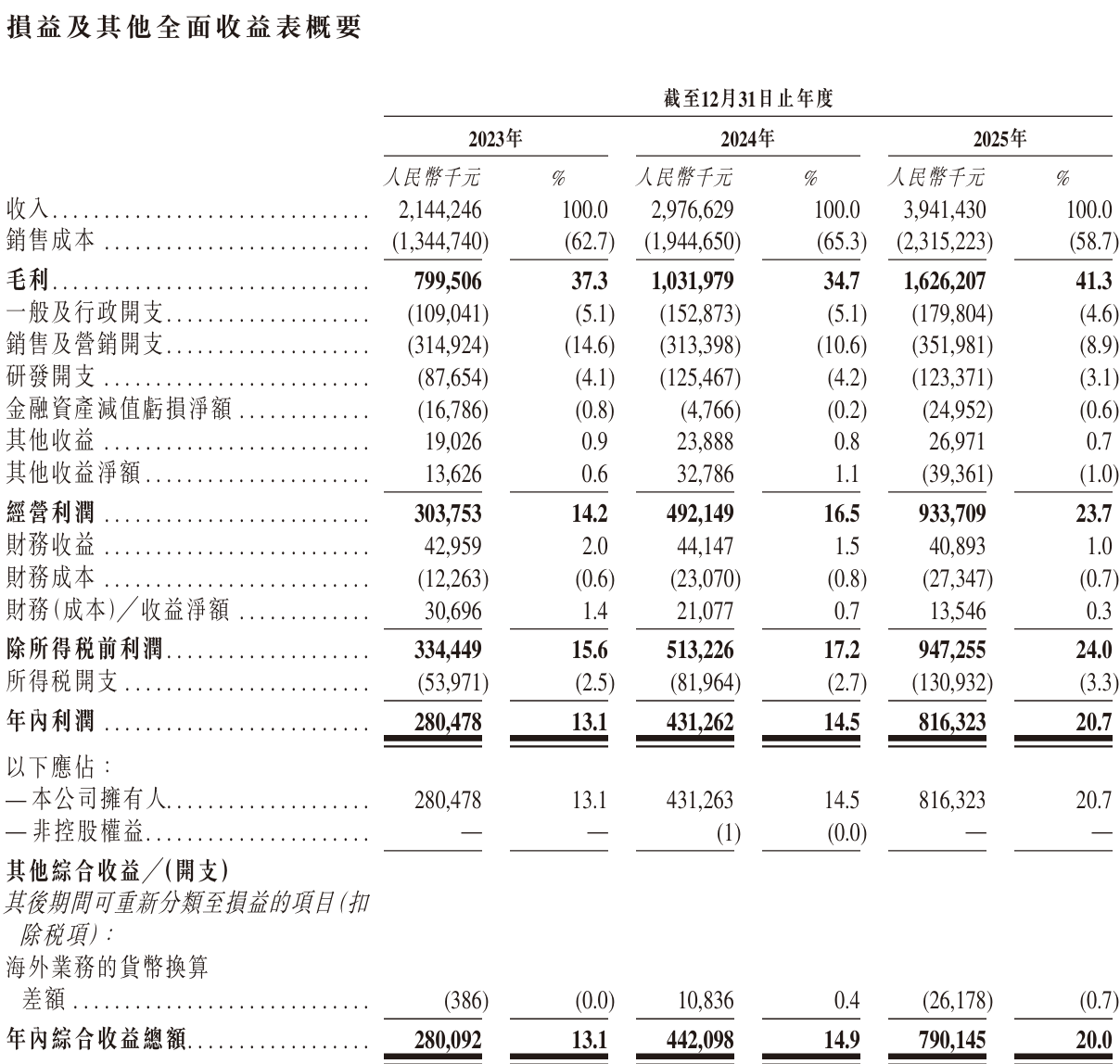

从整个报告期来看,涛涛车业的年度大盘数据展现出了明显的扩张势头。2023年至2025年,公司的年内收入分别为21.44亿元、29.77亿元以及39.41亿元;同期的年内利润及其他全面收益总额也同步走高,分别为2.06亿元、5.12亿元和8.05亿元。

但在长周期年度指标的掩盖下,公司短周期的经营成色已开始迎来更微妙的检验。2025年第四季度及2026年第一季度,公司归母净利润分别环比下滑20.63%和15.96%,扣非后净利润也分别环比下滑22.99%和13.95%,连续两个季度的环比转弱,与逐年走高的年报数据形成了鲜明的温差,让资本市场对其爆发式增长的续航动力产生关注。

来源:Choice数据

与短期财务风向同样值得审视的,是监管层对其内控合规性的穿透。2026年1月,中国证监会对涛涛车业境外上市备案提出补充材料要求,详细问询了包括股本变动合法合规性、是否涉及乘用车生产及必要资质、下属公司高新技术企业认定进展,以及跨境电商业务合规情况等核心合规问题。

这一系列深度问询与财务指标相互交织,最终将涛涛车业推向了一个资本市场最核心的考题:公司在过去两年所斩获的业绩狂飙,究竟是来自于自身难以被替代的品牌与技术壁垒驱动,还是仅仅在特定窗口期内,充分享受了海外特定细分赛道的红利与关税转移的政策时间差?

随着市场红利逐步变化,以及产品和区域市场集中度特征持续提升,涛涛车业如何向港股投资者证明增长的可持续性与可验证性,将成为此次“A+H”布局过程中绕不开的问题。

长按保存图片