财中社 夏震 2025-07-30 17:19 3.5w阅读

7月25日,盛银消金因欠缴企业所得税2.3万元被税务部门公示,背后折射出公司税负激增147%的“成长烦恼”。

7月25日,国家税务总局沈阳金融商贸开发区税务局发布欠税公告,披露盛银消费金融有限公司(下称“盛银消金”)欠缴企业所得税,欠税余额为2.3万元。

作为东北地区首家、辽宁省唯一的持牌消费金融机构,该公司2016年由现持股75%的盛京银行(02066)等股东合资设立,注册资本3亿元,业务聚焦“小额、分散”消费贷场景。

税负跳涨147%挤占盈利空间

在近年消费金融行业分化加剧的背景下,盛银消金的规模实现了快速扩张,但同时带来了税负烦恼。

年报数据显示,2021年至2024年,公司资产总额从48.2亿元飙升至79亿元,三年增幅达63.9%;负债规模同步扩张至73.2亿元,发放贷款及垫款净额在2024年突破至71.2亿元,较2023年增长25.8%,支撑业务快速扩容。

经营层面,公司营收呈现“V型修复”——2022年受行业环境冲击降至1.8亿元,同比缩水33%,2023年、2024年逐步反弹至2.4亿元、2.9亿元;净利润同步波动,2024年录得8645万元,较2022年增长33.6%,但增速已从2023年的27.4%放缓至4.9%,核心拖累来自信用减值损失——2024年该科目激增63%至1亿元,反映资产质量压力上升。

在2024年,盛银消金资产质量压力加剧,逾期规模与风险结构同步恶化。数据显示,年末逾期贷款合计1.5亿元,较年初0.9亿元激增65.2%,占发放贷款总额比例从1.56%升至2.06%。

结构上,逾期3个月至1年的中期逾期规模从3820万元增至7016万元,增幅83.7%,成为逾期主力;逾期1-3年的长期逾期更从37万元飙升至2500万元,增幅超66倍,长期风险加速暴露。

风险抵御端,年末贷款损失准备同增27%至2.2亿元,其中针对“已发生信用减值”的阶段三贷款,损失准备从4628万元同增54.6%至7155万元,凸显公司对已减值资产的回收预期恶化。

整体来看,中期逾期的爆发式增长与已减值贷款损失预期的双升,折射资产质量进入风险释放期,后续逾期率上行与减值计提对盈利的挤压效应仍待观察。

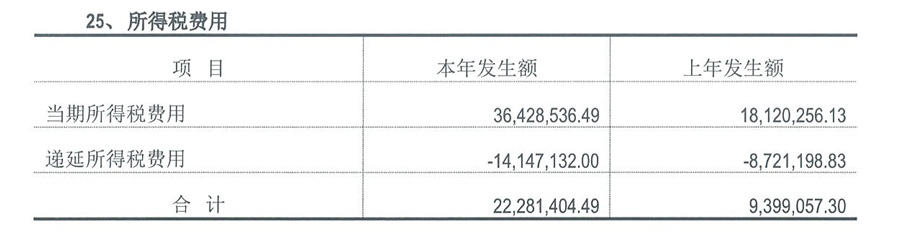

税费端的变化更显突兀:2024年所得税费用同比增147%至2228万元,占净利润比例从2023年的11.4%跃升至25.7%。从结构看,当期所得税费用同比暴涨101%至3643万元。

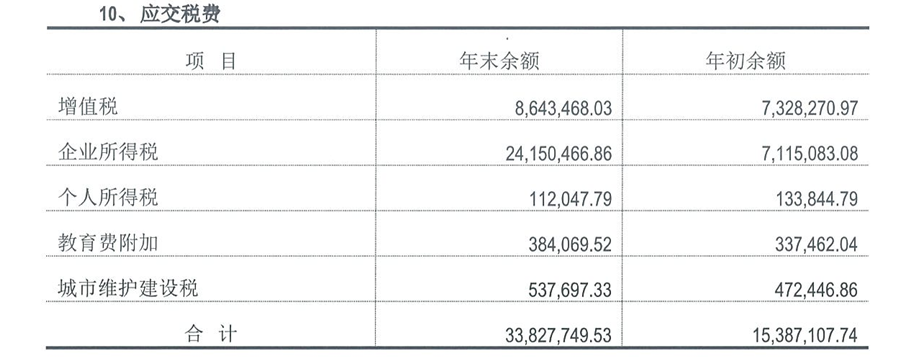

与此同时,盛银消金的应交税费在2024年末增至3383万元,同比增长119.8%。企业所得税是应交税费大增的核心推手,年末余额达2415万元,较年初的712万元飙升225%,贡献超9成增量。

盛银消金2024年税负增长的核心推手之一,在于业务扩张带动的利润规模扩大。近年来,其贷款规模的快速扩张直接推高利息收入,公司利润总额实现同步增长,这使得所得税的计税基础相应扩大。

值得注意的是,该公司目前依托三项政策降低税负。增值税方面,即金融同业往来利息收入享受免税,同时向单户授信100万元以下小微企业、个体工商户放贷,可免缴对应利息收入的增值税(政策延续至2027年末);所得税端,凭借高新技术企业资质,2023年至2025年减按15%缴纳企业所得税,较25%的常规税率优惠显著,但若2026年失高新资质,其所得税税率将回升至25%,税负将显著增加,而维持资质需持续研发投入,对成本形成压力。

展望未来,若延续规模扩张,盛银消金的税负压力仍将高位运行,其盈利增长与税务合规的平衡值得持续关注。

25%股权冻结叠加7亿资本缺口

作为东北地区首家持牌消费金融公司,《财中社》注意到,盛银消金的第二大股东大连德旭经贸有限公司(下称“德旭经贸”)持有的全部25%股权于7月被辽宁省营口市中级人民法院冻结,冻结期长达三年,至2028年7月止。

这是德旭经贸三年内第三次遭遇股权冻结——此前的2022年1月、2023年7月已两度被冻结,而本次期限为历史最长。频繁冻结背后,德旭经贸自身的财务或法律风险持续暴露,进一步加剧了盛银消金的股权稳定性危机。

更紧迫的挑战来自监管合规压力。2024年4月实施的《消费金融公司管理办法》将消费金融公司注册资本最低门槛从3亿元提升至10亿元,而盛银消金注册资本仍停留在3亿元,位列31家持牌消金公司末位,与监管要求存在7亿元缺口。

这一合规漏洞可能会引发连锁反应:一方面,资本充足率持续下滑,核心一级资本充足率从2022年的10.71%降至2023年的9.59%,逼近监管红线;另一方面,业务拓展严重受限,无法开展高风险创新业务,ABS融资及跨区域资质申请受阻。若长期无法达标,公司或面临业务整顿甚至牌照重审风险。

2023年7月顺峰实业退出后,盛京银行持股比例升至75%,成为解决合规问题的核心力量。

然而,盛京银行近两年同样深陷经营泥沼,业绩与核心指标持续恶化。2023年至2024年,其营业收入从161.5亿元连降两年,2023年暴跌37.9%至100.4亿元,2024年再降14.6%至85.8亿元,两年缩水超四成;归母净利润同步滑坡,2023年骤降25.3%至7.3亿元,2024年续跌15.2%至6.2亿元。盈利端,净息差从2022年的1.34%降至2024年的0.80%,生息资产收益率下行速度远超负债成本优化节奏;成本收入比却从33.8%飙涨至64.28%,两年翻番。资本端,核心一级资本充足率从10.42%微降至10.26%,2025年第一季度再次跌下10%至9.85%,核心资本消耗压力逐步显现。若独资注资7亿元,将对其资本充足率构成压力。而德旭经贸因财务困境和股权冻结难以履行股东义务。

长按保存图片