财中社 李旼 2025-08-04 09:51 2.2w阅读

中国电信以“实名认证”为幌子,诱导用户签署金融贷款合同,将月租费转为三年分期还款,引发广泛争议,暴露其从通信服务向高风险金融业务的激进扩张。

中国电信(601728)以“实名认证”为幌子,诱导用户签署金融贷款合同,将月租费转为三年分期还款,引发广泛争议,暴露其从通信服务向高风险金融业务的激进扩张。

认证电话来袭:从“身份核验”到贷款签约

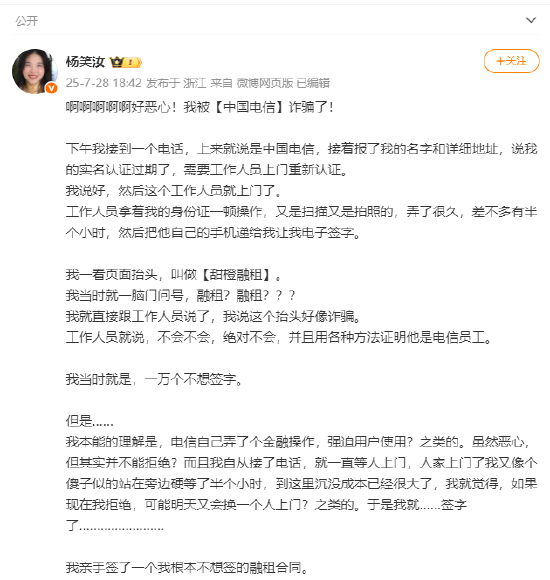

7月28日,一位拥有34.5万粉丝的微博漫画家杨笑汝接到一通自称来自中国电信的电话。对方准确报出她的姓名和详细住址,声称其“实名认证已过期”,需安排工作人员上门重新认证。对方专业的话术和精准的信息让她未起疑心,欣然接受了服务。

次日,工作人员如约登门。在长达半小时的流程中,他们反复拍摄身份证、进行人脸识别,并最终引导她在标有“甜橙融租”的电子页面上签名。整个过程看似严谨,她以为仅是例行核验,便未多问。签字后,漫画家隐约感到不对劲,立即查询“甜橙融租”,才惊觉自己掉入了一个精心设计的金融陷阱:她签署的并非简单认证文件,而是将普通月租套餐转为“甜橙融租”三年期贷款合同,需每月向金融平台分期还款。

愤怒与震惊之下,漫画家当即联系上门工作人员,要求撤销合同,对方仅口头承诺“次日处理”。她又拨打中国电信官方客服投诉,明确表示遭遇“诈骗”,却只得到“已记录反馈,建议等待”的冷淡回应。

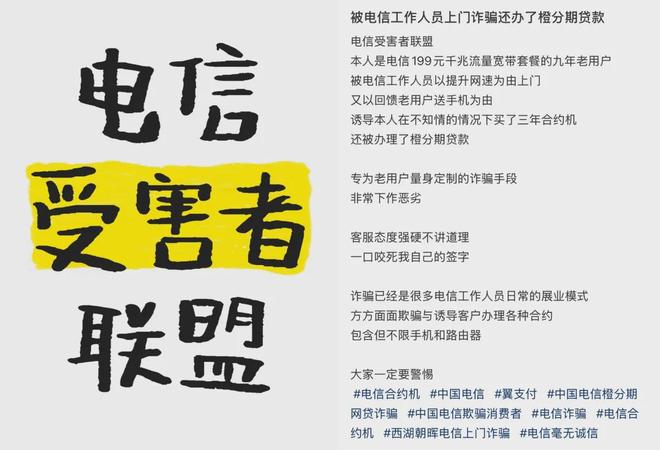

这起事件迅速在微博引发热议,众多网友跟帖分享类似经历,揭开中国电信“实名认证”背后的金融迷局一角,也引出了更多用户被诱导贷款的普遍现象。

多地用户中招:“零首付”背后的金融合同

这并非孤例。在社交平台上,多位用户披露类似经历。

一位使用中国电信宽带九年的用户称,工作人员以“提速升级+赠送手机”为由,让其签下一份三年期合约。数日后才发现,所谓“免费赠机”背后绑定的是名为“橙分期”的消费贷款合同。

另一用户办理宽带时,被承诺“零利息、零月供”,却在几个月后收到金融平台的催收短信,才意识到自己“被贷款”1440元。更有用户爆料称,营业员在未经明确说明的情况下操作其手机,仅通过“眨眼授权”即开通贷款服务,全程未就金融属性作任何提示。

这些案例共同指向一个问题:用户被诱导签署的是消费金融产品,而非通信服务协议。

金融版图庞大:甜橙融租背后的电信生态

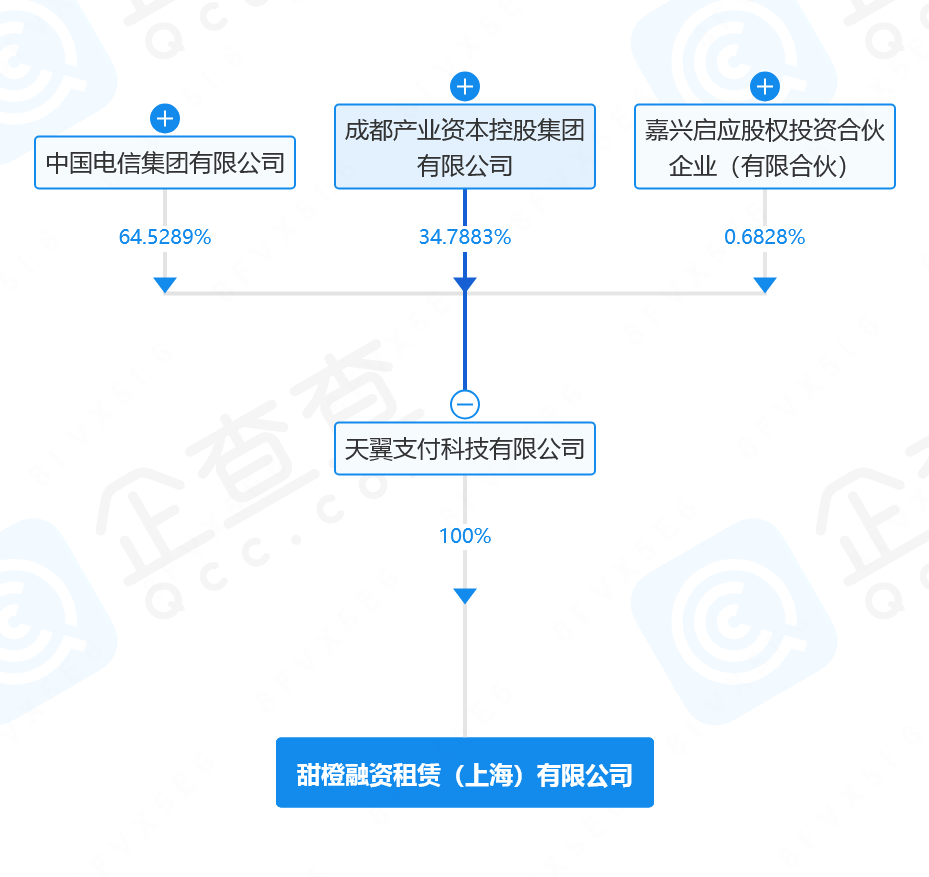

“甜橙融租”全称为甜橙融资租赁(上海)有限公司,成立于2019年,注册资本1.8亿元,是中国电信集团有限公司旗下天翼支付科技有限公司的全资子公司,而天翼支付本身由中国电信集团控股约64.53%。

甜橙融租股权穿透图(来源:企查查)

天翼支付自2011年获得人民银行颁发的支付业务许可证,最初主营移动支付与银行卡收单业务,后于2014年扩展至互联网支付。目前已构建起涵盖保险、担保、消费信贷等在内的“类金融生态”,并通过“翼支付”App运营“橙分期”“甜橙白条”等产品。

据新华社旗下《半月谈》2023年报道,一位用户曾办理39元月租套餐,却莫名被绑定橙分期产品,导致余额宝账户被冻结近300元,资金流转途径涉及“世纪银通”等第三方机构。

投诉激增:诱导贷款与信息披露不全

消费者的不满已集中爆发。黑猫投诉平台显示,“翼支付”相关投诉累计近2万条,主要集中于“隐瞒贷款性质”“未授权开通”“未提示征信影响”等问题。

一位云南用户指出,其在办理电信业务时被口头告知“零月供”,但逾期后不仅遭遇催收,还留下不良征信记录。他表示,“完全没有签金融贷款的意识,只以为是通信套餐的一部分。”

有法律专家表示,企业此类行为“利用了用户对国有电信运营商的天然信任”,构成典型的误导型销售,已涉嫌欺诈。根据《民法典》第148条规定,因欺诈签订的合同可依法主张撤销,受害用户可据此维权。

企业回应模糊,用户维权步履维艰

面对大量质疑,中国电信及其子公司尚未给出明确解释。

有用户试图联系上门工作人员要求撤销合同,却只得到“我们会处理”的口头承诺;拨打官方客服后被告知“已经记录您的反馈”,但无明确解决方案。5D调查以消费者身份致电翼支付客服,对方承认“橙分期”需要用户签字确认,并可能影响征信;但另一位客服则回应“对此情况不太了解”。

甜橙融租此前曾回应媒体称,将“加强一线业务管理”,但从用户反馈来看,违规现象仍在多个省市反复出现,未见实质性整改。

隐蔽金融模式:月租现金流的证券化套利

一位业内人士透露,中国电信在推广金融产品时,多通过外包代理商进行地推,销售目标以“提前消费”为导向,不关注消费者真实意愿与风险承受能力。

据《北京商报》报道,“橙分期”贷款部分年利率高达23.976%,逼近金融监管红线。这类金融产品将通信月租中的稳定现金流“证券化”,通过旗下金融平台赚取高额利差,用户在毫无意识的情况下成为“贷款人”,而企业则完成从服务商向类金融机构的角色切换。

专家警示,这种模式将原本低风险的通信业务与高风险的信贷业务混同,在信息不对称与信任错位下,极易演变为系统性投诉与征信危机,监管应高度警惕。

监管缺位与企业失范:信任成本正在被掏空

从“实名认证”入手,以“零首付”“升级赠机”为诱饵,最终让用户签下高息贷款合同。中国电信及其金融子公司构建的这套“场景贷款系统”,不仅掩盖了真实的金融属性,更打破了用户对通信服务商的信任底线。

当国有运营商开始以消费金融为增长引擎,却缺乏相应的风控标准与伦理边界时,用户权益将不可避免地受到侵蚀。

眼下,数以万计的消费者仍在维权之路上苦苦追索,而类似“甜橙融租”的灰色操作也仍在不断复制。治理这场风波,不仅需要企业自省,更需要监管部门真正介入,以明晰通信与金融的边界,堵住信息披露与合规管理上的漏洞。

长按保存图片