财中社 赵一波 2026-04-30 11:59 1.8w阅读

报告期,马矿股份维持了较好的业绩稳定性,不过,公司关联销售占比也较高。在下游钢企业绩惨淡之际,不少可比公司业绩出现较大幅度的下降,公司目前打造的业绩稳定持续性尚待观察。

在2025年底提交招股书(申请稿)后,马矿股份在短短4个月内完成了两轮问询,2026年2月的第一轮问询涵盖了业绩稳定性、同业竞争、关联交易、成本及毛利率、期间费用等15个问题,3月的第二轮回复再次就经营业绩稳定性进行了进一步回复。

据招股书,马矿股份本次IPO拟发行不超过1.24亿股,拟使用募集资金10亿元,投资建设马坑铁矿采选扩能工程项目,该项目总投资为32.05亿元。

马矿股份本次申请在上交所主板上市。据此前版本的招股书申报稿,2022-2025年上半年,公司营收分别为20.57亿元、19.62亿元、20.5亿元和10.45亿元,归母净利润分别为6.59亿元、6.53亿元、6.64亿元和3.64亿元,以年计算,公司在2022-2024年保持稳定,但也没有表现出任何成长性;而且2025年出现了一定的波动:公司营收和归母净利润分别为19.91亿元和6.02亿元,均较此前的高峰期出现了一定程度的下滑。

从两轮问询函均涉及业绩稳定性可以看出,马矿股份的经营业绩稳定性是交易所重点关注的问题。

《财中社》发现,相比于同行可比上市公司,马矿股份的盈利虽然没有出现明显的滑坡,但在报告期(2023-2025年)维持了较高的关联交易;此外,其业绩的稳定还有财务费用压缩的贡献。在下游钢企陷入亏损及行业不少可比上市公司陷入盈利负增长背景下,马矿股份相对稳定的业绩能否继续值得观察。

分红比例超6成,合规与安全隐患不可忽视

马矿股份主营铁矿石的采选、综合利用及铁精粉、钼精矿销售,石灰石的开采和销售。公司拥有全国知名的马坑铁矿的采矿权。截至 2024 年末,马坑铁矿的铁矿石保有资源储量为 3.3亿吨,共、伴生4.43万吨钼矿(以金属量计量),水泥用灰岩矿0.31亿吨。

公司是福建国资控制的企业,其直接控股股东为福建稀土及相关方,间接控股股东为福建工控,后者尚控制了两家铁矿石企业——潘洛铁矿和阳山铁矿。2025年,潘洛铁矿营收和净利润分别为1.68亿元和3.32亿元(以权益法核算的长期股权投资当期产生较为大额的投资收益),阳山铁矿营收和净利润分别为3.45亿元和0.38亿元。由此引发同业竞争的问题,也受到了交易所的问询,马矿股份对此解释称,上述两矿山规模较小,且不存在直接竞争市场的情况。

马矿股份表示,受限于产能和经济运输距离,潘洛铁矿、阳山铁矿的铁精粉相关产品主要销往三钢闽光(002110),对福建工控范围以外企业销售的比例较低。鉴于国产铁精粉市场供不应求的局面,发行人与潘洛铁矿、阳山铁矿并不存在明显的客户竞争。

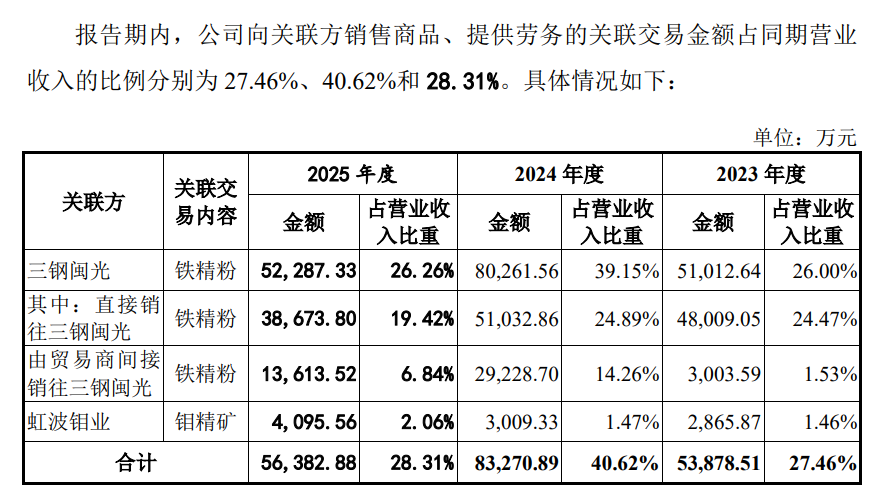

报告期,马矿股份还存在较大的关联销售。报告期,公司向相关关联方销售铁精粉、钼精矿合计金额分别为5.39亿元、8.33亿元和5.64亿元,占比分别为27.46%、40.62%和28.31%。其铁精粉主要销售给三钢闽光,后者间接控股股东为福建工控,两者交易因此构成关联交易。

对于相关交易,交易所也进行了问询。马矿股份表示,三钢闽光是福建省最大的钢铁联合生产企业,具备年产钢能力1200万吨,对原材料铁精粉的需求量较大。公司向三钢闽光销售铁精粉,具有商业合理性和必要性。

马矿股份本次IPO拟投入募集资金10亿元,但公司账面资金宽裕,截至2025年6月底,公司合并资产负债率只有15.2%,处于较低水平。截至2025年底,公司账面资金为8.19亿元,并无短期和长期借款,凭借盈利留存及增加负债,公司完全有能力进行扩产。在产能大扩产需要现金储备情况下,马矿股份却在IPO前进行持续分红。2022-2024年,马矿股份分别进行现金分红7亿元、3.33亿元和2亿元,三年累计现金分红达到12.33亿元,占三年合计净利润19.76亿元的62.4%,其中2022年的分红金额甚至超过了当年的归母净利润,大额分红或与股东短期利益诉求有关。

合规与安全隐患同样不容忽视。龙岩市新罗区人民政府公开的事故调查报告显示,马坑矿业曾于2020年3月10日发生一起一般高处坠落安全事故,造成1名出渣工死亡,直接经济损失达93.1万元。该事故被认定为生产安全责任事故,调查指出,直接原因是当班作业人员违章冒险进入栅栏封闭区域作业不慎失足坠井,间接原因则包括企业隐患排查治理不到位、现场安全管理薄弱、“三违”(违章指挥、违章作业、违反劳动纪律)查处不深入及安全教育培训不到位等。过往安全事故的历史污点仍是其上市审核的潜在障碍,上交所已就其安全管理体系提出专项问询。此外,作为资源类企业,其采矿、选矿环节面临较大环保合规压力,仍可能因政策收紧或操作不当引发处罚,进而影响上市进程。

业绩稳定性待观察

作为主板上市的企业,业绩稳定性是一个重要指标,为此,马矿股份也尽量向外界展现了业绩稳定的形象,而2025年的业绩小幅下降也在合理范围内。

由于下游钢铁行业受房地产的冲击,过去5年多铁矿石价格也波动激烈,国内铁矿石期货在2021年达到1400.5元/吨后,曾在2021年底“腰斩”,此后虽然受俄乌冲突影响一度大涨,但整体离2021年的高峰差距甚远,目前的800元/吨刚超高点的一半。

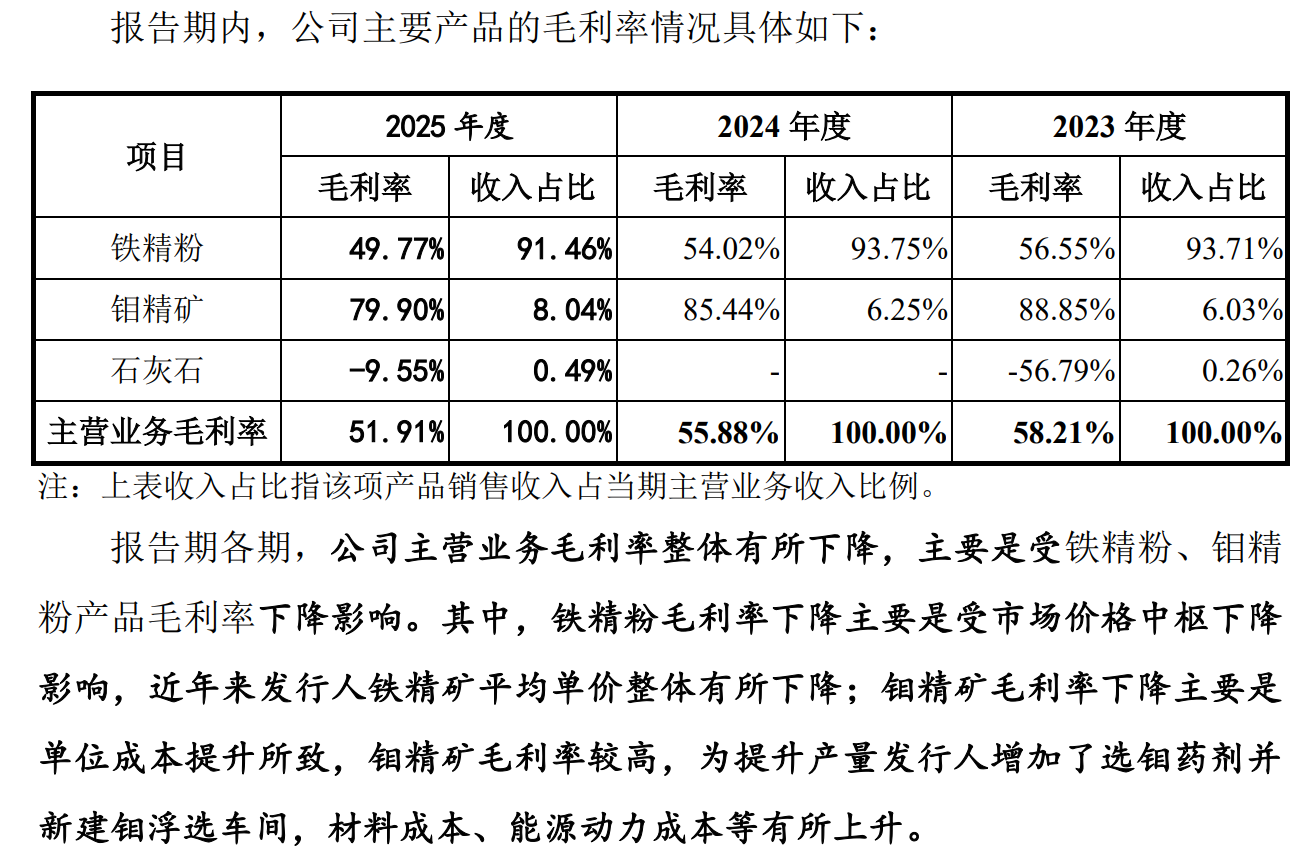

这也直接影响马矿股份的毛利率。自2023年开始,马矿股份的毛利率已经出现下跌。报告期,公司主营业务的毛利率分别为58.21%、55.88%和51.91%,呈持续下降的趋势。其中,铁矿石毛利率分别为56.55%、54.02%和49.77%。对此,公司解释称,主要是受市场价格中枢下降影响,近年来发行人铁精矿平均单价整体有所下降。

事实上,公司之所以能保持盈利稳定,有财务费用下降的功劳。报告期,公司财务费用分别为0.44亿元、0.19亿元和0.05亿元,呈不断下降的趋势。

事实上,马矿股份2026年以来业绩同样处于下降过程中。据第二轮回复函,马矿股份预计,2026年1-2月,公司营收为3.13亿元,比上年同期(2025年1-2月营业收入为3.39亿元)减少0.27亿元,同比下降7.88%;净利润为1.16亿元,比上年同期(2025年1-2月净利润为1.36亿元)减少0.2亿元,同比下降14.8%。业绩同比下滑的主要原因是受矿产资源的地质分布影响,2026年1-2月所采矿脉的原矿品位较低,导致在原矿产量略有增长的情况下,铁精粉产量略有下降,进而导致收入下降。

不过,从已披露业绩的同行可比公司来看,铁矿石行业的业绩并不乐观。据招股书,公司把宝地矿业(601121)、大中矿业(001203)、金岭矿业(000655)、广东明珠(600382)及海南矿业(601969)列为可比公司:据一季报,宝地矿业、大中矿业的营业收入是负增长,而大中矿业、金岭矿业的归母净利润下降幅度均接近30%。

从铁矿石下游的钢铁类上市公司看,多数企业均出现盈利下滑,像新钢股份(600782)这种老牌钢企更是以一季报巨亏(归母净利润为-7.31亿元)开局。国家统计局数据显示,2026年1-3月份,黑色金属冶炼和压延加工业利润总额-33.4亿元。

作为马矿股份的最大客户,三钢闽光的情况也不容乐观。刚刚发布的2025年报显示,公司在经历了4个季度的盈利后,在2025年四季度出现营收和盈利的下降,单季度出现超过1亿元的亏损。2026年一季度,三钢闽光营收和归母净利润分别为113.66亿元和-0.96亿元,虽然营收同比增长了4.83%,但盈利却同比下降227.32%,由盈转亏。

长按保存图片