财中社 赵一波 2024-10-25 11:03 3.3w阅读

通过新业务的分期销售实现了业绩的大增,从而推动股价摆脱底部,露笑科技缓解了高质押的危机。只不过,在此前已有失败的分期销售背景下,这次不断飙升的长期应收账款恐怖会给未来埋雷。

10月20日,露笑科技(002617)公告称,其控股股东露笑集团解除1800万股的质押,至此,控股股东及一致行动人被质押的股份为2.03亿股,占其所持上市公司股份的比重为72.46%,由于半年报的业绩向好及9月底的股市好转,公司股价从今年底点反弹近50%,目前市值在120亿元上下徘徊,质押压力有所减轻。

2020年,借助半导体的热点,露笑科技股价一度到每股20.44元,此后一路下跌,今年最低一度在7月9日至每股4.48元,当天晚间,公司发布半年报业绩预告,预计上半年盈利为1.8亿至2.1亿元,同比增长61.75%-88.71%,主要原因是登高机业务增长和光伏的稳定利润贡献。

受此预告提振,公司股价反弹,而其半年报归母净利润为1.8亿元,刚好达到预测下限。不过,这一高增长迷雾重重,公司登高机才由2023年发展而来,与之相伴随的是,公司长期应收账款飙升,这是由分期销售带来的;而公司上一次出现长期应收款飙升是在2017年并最终暴雷,这次会不一样吗?

长期应收款飙升的秘密

带领公司实现业绩增长的登高机业务,是露笑科技2023年新进入的领域。

2023年,露笑科技登高机业务实现营收3.09亿元,交付了6514台,毛利率为19.83%。2024年上半年,公司高空作业设备实现了5.4亿元,交付了9194台,毛利率上升至25.4%。其子公司涉及该业务的是安升重工,后者成立于2023年2月,2024年上半年,该公司实现营收2.82亿元,净利润为2109万元。

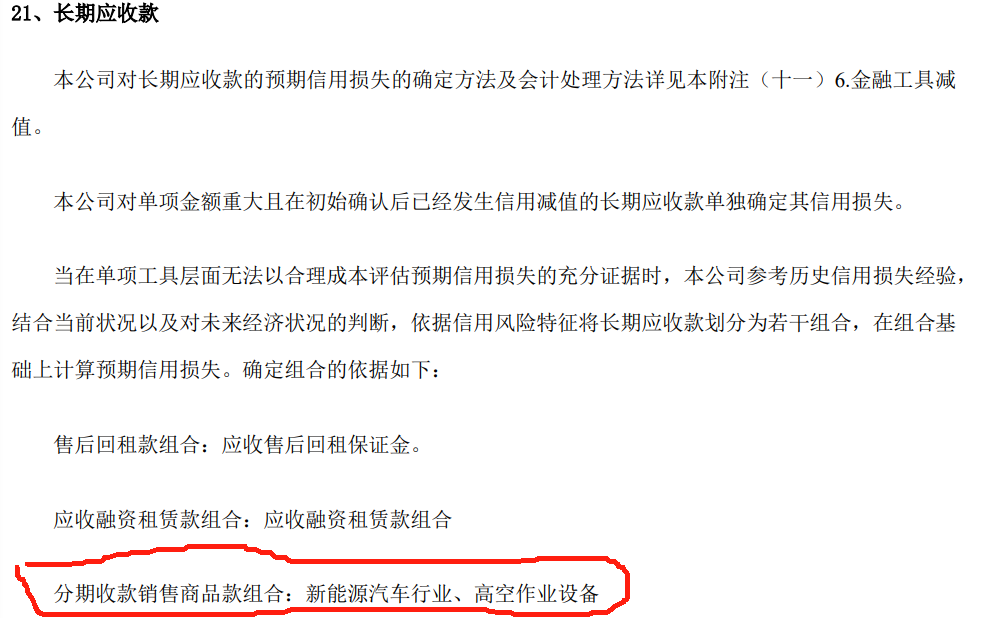

这一业务采用融资租赁的方式销售,其爆发必然伴随长期应收款的飙升。2022-2023年年底及2024年6月底,露笑科技的长期应收款分别为0.42亿元、3.22亿元和7.79亿元,一路飙升。

融资租赁的销售模式,解决了下游客户在大额产品上资金不足的难题,可以很快驱动销售,但坏处是形成对下游的长期应收款,且容易产生较高的坏账。

此前露笑科技曾因为激进的融资租赁模式吃过大亏。2017年,露笑科技长期应收款余额从期初的0.63亿元增加至3.84亿元,这主要是其下属新设立的子公司顺通新能源的分期销售所为。

2016年9月,露笑科技斥资3.29亿元成立子公司顺通新能源,从事新能源汽车机配件批发销售,其业务模式主要是采购新能源纯电动客车,以分期付款的方式销售给汽车租赁公司。

这一业务期初进展顺利,顺通新能源业务在成立第二年就业绩爆发。2017年,顺通新能源实现营收和净利润分别为1.03亿元和9301万元,露笑科技当年汽车贸易业务的毛利率接近100%,顺通新能源实现的净利润率超过90%,表现出惊人的盈利能力。

不过,这种表现昙花一现,此后数年,露笑科技都在为此买单。2018年,新能源车行业整体不景气,露笑科技不得不对顺通新能源的长期应收款计提了巨额减值准备,当年末长期应收款账面余额(包括一年内到期和逾期转入其他流动资产部分)为7.39亿元,坏账准备为4.21亿元,顺通新能源业绩跌入谷底,当年营收为零元,净亏损3.93亿元,此后的2019年营收依然为0元,净亏损1467万元。此后两年因为未达到披露标准不曾列示,2022至2023年,顺能新能源的亏损分别为1.16亿元、1716万元,两年的营收均为零元。新能源车销售的歇火导致公司长期应收款多年徘徊在1亿元上下。

最近一年半,露笑科技又对高空装备采取分期销售的方式,是否符合行业惯例?是否会重蹈覆辙?尚待观察。

《财中社》发现,浙江鼎力(603338)是高空装备行业的龙头,其2024年上半年营收和净利润分别为38.59亿元和8.24亿元,但其长期应收款期末余额8.62亿元,较期初下降2100万元。销售规模和利润比露笑科技大的行业龙头,长期应收款却比其小,露笑科技的激进程度可见一斑。

多次画饼募资盈利难见

切入高空装备,或许是露笑科技快速实现盈利的急切之举。

露笑科技起家业务是电磁线生产、研发和销售,公司于2011年9月IPO上市,当时募集了4.96亿元,按照当时的募集计划,其中的4.06亿元分别用于微细电子线材项目、新能源汽车专用线项目及技术中心改造。

不过,上市三年,公司业绩不增反降,2013年归母净利润较2011年上市当年的5120万元下降1310万元,2014年已转为亏损,IPO融资项目的推进并没有给公司整体业绩带来质的改变。由于电磁线业务盈利空间有限,露笑科技也在择机发展新业务,2013年公司单列电机业务(后变成机电业务)、2014年把蓝宝石业务单列出来。

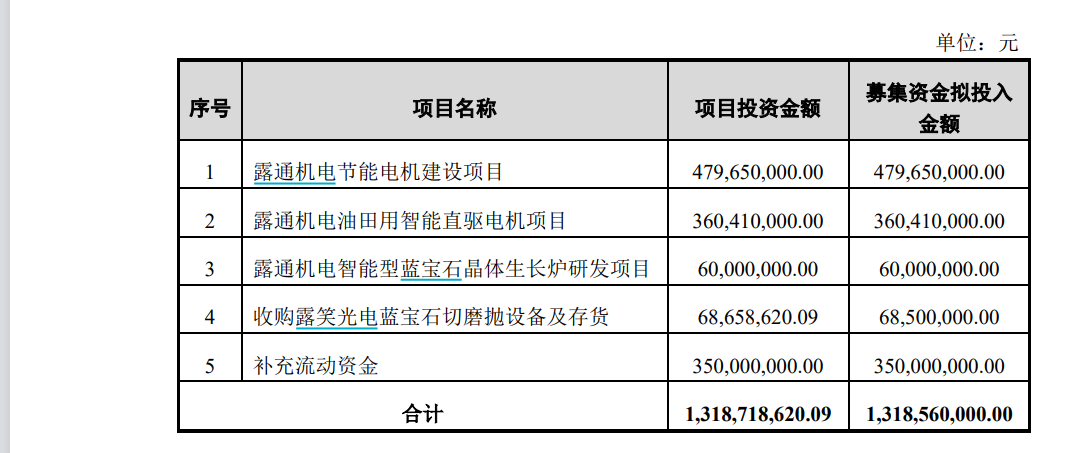

这也为公司IPO后的又一次融资埋下伏笔。露笑科技于2015年8月提出再融资方案,拟投向节能电机、直驱电机、蓝宝石晶体生产炉研发等项目,拟募集资金13.19亿元,并最终于2016年3月募集12.95亿元。

在再融资尚未使用完毕情况下,露笑科技在2017年进行了多笔新业务的投资。2017年2月,以3.5亿元收购上海正昀新能源技术有限公司(下称“正昀新能源”),涉足新能源汽车技术、新能源电池技术等;2017年5月披露以5.5亿元收购江苏鼎阳绿能有限公司(下称“鼎阳绿能”),进军光伏EPC领域;之前的2017年4月,公司计划斥资1.7亿元新设天津露笑融资租赁有限公司,从事融资租赁业务。

投资效果立竿见影,当年公司实现营收和净利润分别为32.45亿元、3.08亿元,利润创下历史新高。除了上面所述的顺通新能源外,收购而来的鼎阳绿能和正昀新能源当年实现1.59亿元和3477万元的净利润。不过2018年,正昀新能源业绩不佳,亏损1.01亿元,鼎阳绿能业绩也出现负增长,露笑科技不得不在当年对商誉减值5.7亿元,加上顺通新能源的长期应收款减值,露笑科技当年巨亏9.73亿元。

为强化光伏业务,露笑科技又在2018年启动发行股份及配套融资收购顺宇股份的方案,后者92.31%的股份定价14.85亿元,顺宇股份的主营业务为光伏电站的投资、建设和运营,发行股份及募集资金分别于2019年5月和7月完成。

2020年,半导体成为资本市场的热点,露笑科技再次把转型的目光转向半导体。2020年4月,公司推出定增预案,拟募集不超过10亿元拟投向以碳化硅为代表的第三代半导体,最终于2021年3月募集了6.15亿元;此后的11月,露笑科技又推出了不超过29.4亿元的再融资方案,项目还是以碳化硅为主,次年7月募集了25.13亿元。

不过,两年过去了,该项目进展缓慢,截至半年报,累计投入资金只有2.71亿元,而从2021年3月募集6.15亿元开始已经过了三年时间,至今未见碳化硅项目给公司带来明显的效益,2024年上半年,公司控股子公司合肥露笑半导体亏损3772万元。

除了发行资产及配套融资外,自IPO以来,露笑科技4次融资募集了近50亿元,但2023年归母净利润只有1.31亿元,公司需要高空装备这个盈利增长点。

长按保存图片