财中社 李旼 2026-06-10 10:04 3.1w阅读

留给迈科康完成商业化兑现的时间并不充裕,对于采用科创板第五套标准申报的未盈利企业而言,产品获批只是第一步,更关键的是能否在制度规定的时间窗口内实现收入放量。

带着累超11亿元亏损,创新疫苗企业迈科康于5月27日发布招股书申报稿冲刺科创板。尽管公司两款核心疫苗距离商业化仅一步之遥,但距盈利仍有漫长距离。

对于这家采用科创板第五套标准申报的未盈利企业而言,面临的不仅是研发能否成功的问题,更是能否在有限时间窗口内完成商业化放量、跨越关键营收门槛的考验。

冲刺前夕的变现与治理隐忧

在迈科康正式变更为股份有限公司前夕的2025年10月,一场涉及多方早期投资者的股权转让低调完成。

招股书申报稿显示,早期股东赵杰夫、崔桂勇,以及高瓴蓁恒、成都景诚、广州景得等投资机构,将其所持有的部分或全部公司股权转让给瑞普医药、珠海康麦、长三角基金等受让方,合计变现金额达1.12亿元。转让完成后,赵杰夫与崔桂勇彻底退出了迈科康的股东名单。

这种在上市临门一脚前的集中股权调整,通常会在监管层的审核视野中,引发对于股权转让真实背景、定价公允性以及是否存在潜在利益输送的连续追问。

这种资本层面的变化,也让市场对公司内部治理的独立性赋予了更多关注。

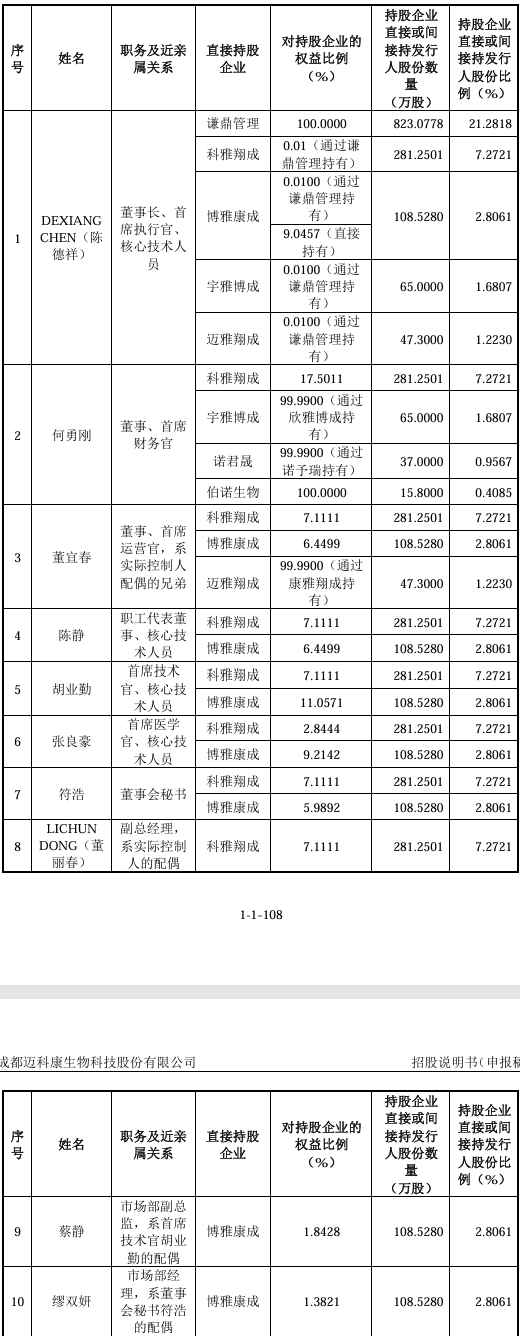

招股书申报稿披露的信息显示,迈科康的内部核心岗位存在着显见的高管亲属任职及间接持股现象。公司实际控制人陈德祥之妻LICHUN DONG(董丽春)担任副总经理,其妻弟董宜春则出任董事兼首席运营官。此外,首席技术官胡业勤的配偶蔡静任市场部副总监,董事会秘书符浩的配偶缪双妍则担任市场部经理。多位高管配偶及亲属在业务部门与管理层任职,也使公司治理独立性与内部控制有效性的问题更容易受到外界关注。

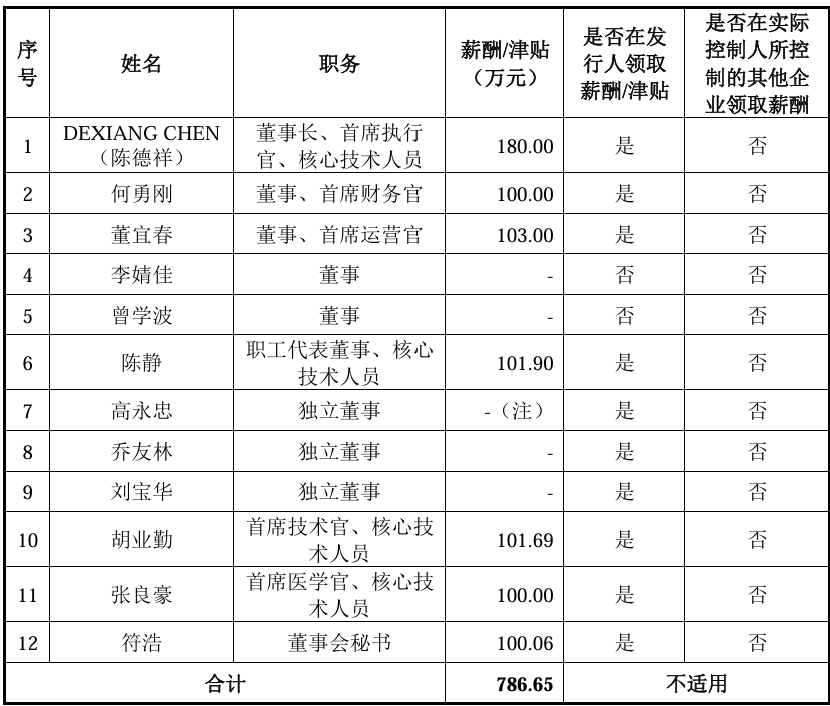

在治理结构面临审视的同时,未盈利状态下的高管薪酬水平也成为了各方权衡的焦点。2025年,64岁的美籍实控人、董事长兼CEO陈德祥从公司领取的薪酬为180万元。同期,包括首席技术官胡业勤、首席医学官张良豪以及职工代表董事陈静在内的多名核心管理与技术人员,其年度薪酬也均超过100万元。对于一家尚未具备自我造血能力、高度依赖外部融资的初创企业而言,如此高规格的薪酬很可能在后续的审核和舆论中势必被反复权衡其合理性。

11亿元累计亏损与兽药业务依赖

作为一家暂未实现规模化人用疫苗产品销售收入的创新型企业,迈科康的账面正呈现出极具张力的亏损图景。

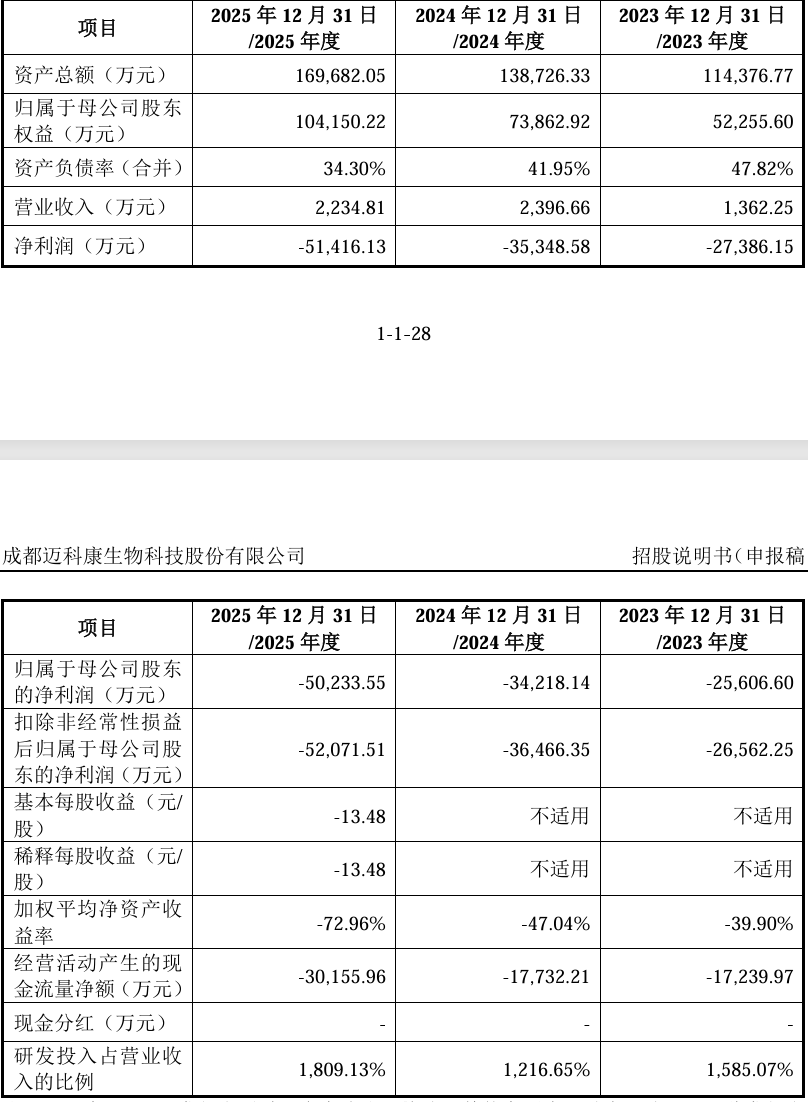

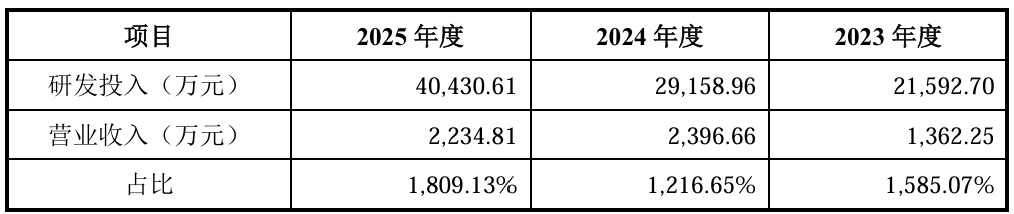

截至2025年12月31日,公司合并报表累计未分配利润为-11.57亿元。报告期内的2023年至2025年,公司归属于母公司股东的净利润分别为-2.56亿元、-3.42亿元和-5.02亿元,三年时间亏损额呈现出逐年放大的趋势。导致巨额亏损的直接原因在于研发费用的持续攀升,这三年公司的研发投入分别达到2.16亿元、2.92亿元和4.04亿元,占各期营业收入的比例高达1585.29%、1217.39%和1809.20%。这种典型的“高研发、无产出”状态,直接导致公司经营活动现金流净额持续为负,三年累计流出超6.52亿元。

在人用核心产品尚未上市的真空期内,迈科康目前的微弱营收完全依赖于兽用疫苗原材料及培养基的销售。然而,这项被寄予厚望的过渡性业务,其原生性与稳定性却并不尽如人意。

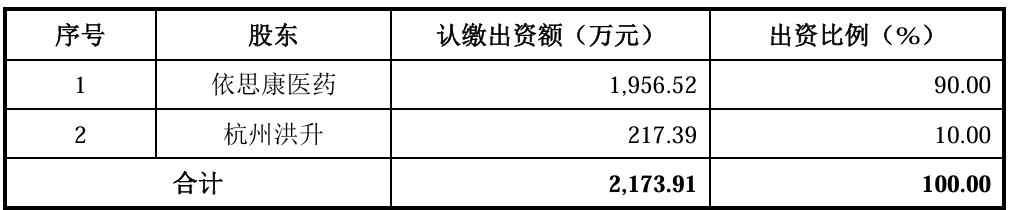

迈科康的兽用业务主要通过成立子公司依思康医药,进而并购取得浙江洪晟的控制权而实现并表,最终享有其90%的控股权。财务数据显示,2025年依思康医药实现营收2120万元,净亏损达2701万元;而被其控股的浙江洪晟营业收入为1080万元,净亏损737万元。这意味着,两家兽药核心主体的并表不仅未能为集团贡献利润,反而对整体业绩形成了进一步的亏损拖累。

同时,该业务的下游客户集中度畸高,报告期内前五大客户的收入占比分别为63.71%、66.31%和62.82%。受制于大客户波动的潜在风险,公司2025年的营业收入已从上年的2397万元小幅下滑至2235万元。这也从侧面证实,公司短期的造血根基不仅脆弱,且缺乏足够的增长驱动力。

1.74倍资产剪刀差与单一海外供应商风险

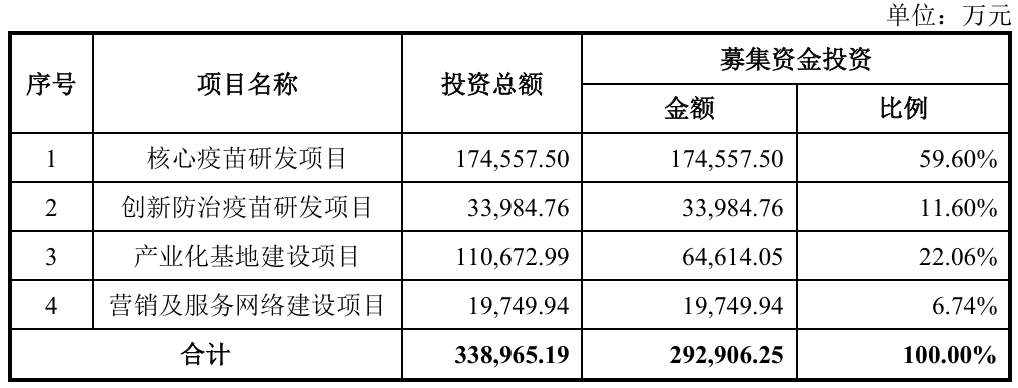

在财务指标极度紧绷的背景下,迈科康此次IPO拟募集资金总额高达29.29亿元。这一募资规模,直接达到了其截至2025年末总资产16.97亿元的1.74倍。在累计亏损超11亿元、产品商业化前景仍存在变数的情况下,如此巨大的资产与募资“剪刀差”,如果以发行比例为25%计,将折射出最高可达117.16亿元的上市估值。截至2025年,迈科康的营业收入仅维持在2235万元。在尚未实现人用疫苗销售收入的背景下,市场未来对公司的定价逻辑,将更多建立在对核心产品商业化进度和销售放量能力的预期之上。这种高估值定位能否在当前的二级市场环境中获得投资者的足额认同,是迈科康必须面对的估值大考。

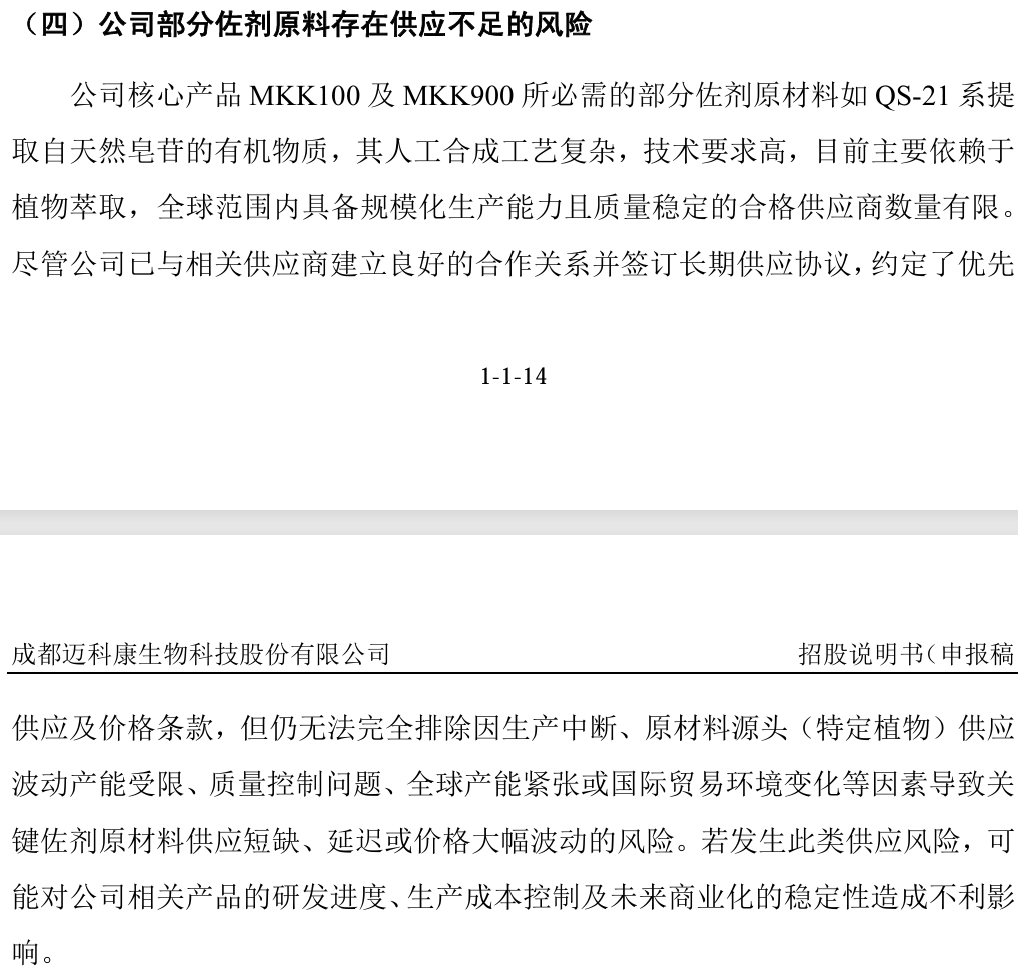

更深层次的隐患,隐藏在其自引以为傲的“新型佐剂技术”底层供应链中。

招股书申报稿清晰表明,迈科康核心产品MKK100及MKK900所必需的部分关键佐剂原材料(如QS-21),系提取自天然皂苷。由于该原料目前主要依赖特定植物的海外萃取,全球范围内具备规模化生产能力的合格供应商极度有限,导致公司对单一海外供应商存在高度依赖。尽管迈科康已与相关方签署了长期供应协议,但在当前复杂多变的国际贸易环境与复杂的供应链体系下,一纸协议并不能完全杜绝因生产中断、贸易限制或价格剧烈波动而引发的集中供应风险。这种底层关键原材料的相对单一性,为公司未来大规模的商业化量产蒙上了一层不确定性的阴影。

商业化“近战”与时间窗口的倒计时

技术转化为商业果实的过程,往往伴随着行业周期的剧烈震荡与竞争对手的围追堵截。

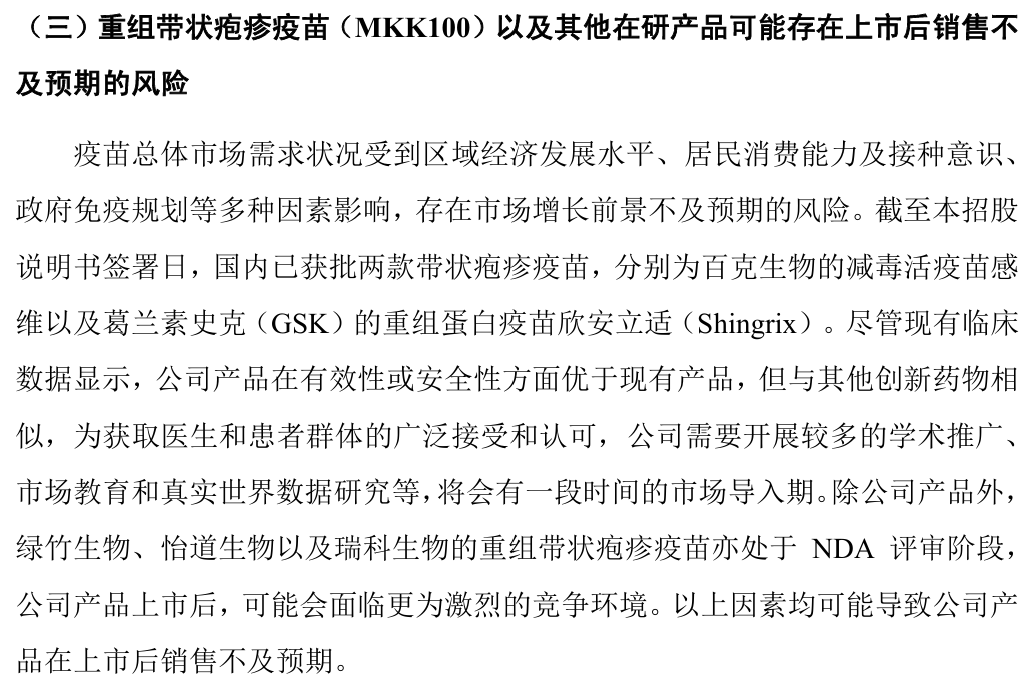

迈科康进展最快的主营业务管线中,重组带状疱疹疫苗(MKK100)已于2025年10月进入NDA(新药上市注册申请)审评阶段,预计2027年实现商业化。尽管临床数据显示其安全性表现优异,但国内带状疱疹疫苗市场早已不是蓝海。目前,市场上已有百克生物的减毒活疫苗和葛兰素史克(GSK)的重组蛋白疫苗占据先发优势。更激烈的竞争在于同梯队在审管线中,绿竹生物、怡道生物、瑞科生物等同类竞品同样处于NDA审评阶段。这意味着,MKK100即使顺利获批上市,也将立刻陷入与至少4款同类竞品贴身肉搏的竞争红海。

创新药和疫苗的研发与上市本就是高风险的历程,从进入临床到最终获批的行业平均成功率较低,任何一个审评或准入环节的延宕都可能导致商业化时间表的整体错后。

竞争压力之外,更现实的问题在于,留给迈科康完成商业化兑现的时间并不充裕。对于采用科创板第五套标准申报的未盈利企业而言,产品获批只是第一步,更关键的是能否在制度规定的时间窗口内实现收入放量。

正如公司在招股书中主动提示的“上市后触及退市标准的风险”所示,根据《科创板上市规则》,未盈利企业在上市之日起的“第四个完整会计年度”,如果触及最近一年扣除非经常性损益前后净利润为负且营业收入低于1亿元的财务条款,公司股票将面临终止上市的风险。

截至2025年,迈科康的年营收依然在2234.81万元的低位徘徊,距离第五套上市标准所对应的关键营收门槛仍有明显距离。鉴于核心产品MKK100预计在2027年方能实现商业化,留给迈科康将其转化为实际销售额、完成营收跨越的时间窗口,实际上只有上市后的短短两到三年。如果在这段极其短暂的期限内,产品获批遇阻、供应链出现波动,亦或是市场推广不及预期,导致年营收未能跨越1亿元大关,等待迈科康的制度风险将非常严峻。

截至2025年末,迈科康账面的货币资金、银行理财及大额存单合计虽有10.26亿元,但在一年消耗超3.02亿元经营现金流的“烧钱”速度下,现有存量资金至多只能维持3至4年的基本运转。公司自身也在招股书中坦言,未来一定程度上仍将依赖外部融资维持营运。一旦此次IPO进程受阻或后续再融资渠道发生梗阻,现金流消耗速度与商业化进度之间的匹配程度,将成为决定公司未来发展的关键变量之一。

长按保存图片