财中社 曾智 2026-04-10 10:30 1.8w阅读

京新药业2026年正式启动赴港IPO进程,谋求“A+H”两地上市。

京新药业(002020)于2004年在 A 股上市,2026 年正式启动赴港 IPO 进程,谋求“A+H”两地上市。2月11日,公司向香港联交所递交H股主板上市申请,次日发布 A 股公告披露相关事宜,由董事长吕钢主导推进。

此次赴港上市核心目的是助力创新转型,摆脱仿制药标签,为创新药研发等筹集资金、打造第二增长曲线。不过,从资金状况来看,京新药业目前并不差钱,赴港IPO的必要性有待商榷。同时,公司主业和某些重大交易均面临挑战和质疑。

现金流扎实,IPO必要性不足

一家企业的基因,往往在创始人起步的那一刻就已注定。京新药业的历史,实质上是一部中国本土药企从产业链底端向上游艰难攀爬的演进史。

创始人吕钢于1990年在浙江新昌县起步。在那个年代,中国医药产业的底色是粗放的,绝大多数企业以大宗医药中间体和低端原料药(API)的出口与内销为主,赚取的是产业链中最微薄的制造加工费。吕钢带领京新药业正是从这片泥泞中积累了原始资本,依靠对成本的极致把控和生产工艺的死磕,公司逐步在原料药领域站稳脚跟,并敏锐地意识到,单纯的化工制造没有定价权,必须将业务向下游高附加值的成品药(制剂)领域延伸。

2004年7月,京新药业成功在深圳证券交易所A股上市,完成了资本市场的初步跨越。有了公共资本平台的背书,公司开始通过内生性增长与外延式并购,建立起横跨仿制药、中药、生物制剂、原料药及医疗设备的复杂产品组合。截至目前,公司总资产已达79.8亿元人民币,员工规模超过3800人。

随着时代的推移,中国医药市场迎来了剧变。单纯的仿制药红利期彻底结束,管理层不得不将战略重心锁定在中枢神经系统(CNS)与心脑血管疾病领域,开始向创新药方向转型。2023年,公司成功推出1类创新药地达西尼(治疗失眠症),这标志着其从纯仿制药企向“创仿结合”模式的实质性跨越。

2023年,公司净利润为6.23亿元,同期经营活动所得现金流量净额高达7.93亿元。2024年,归母净利润为7.12亿元,经营现金流净额同样稳健,达到7.26亿元。2025年前9个月,公司归母净利润5.76亿元,经营现金流净额6.15亿元。

这组数据释放了一个极其正面的信号:公司的账面利润是真实的真金白银,经营现金流持续优于净利润,说明公司不仅赚到了钱,而且钱实实在在地收回了账户里。

截至2025年三季度,公司资产负债率28.74%。具体来看,目前公司货币资金4.52亿元、交易性金融资产2.11亿元、一年内到期的非流动资产(一年内到期的定期存单)7.19亿元、其他非流动资产(主要为一年以上定期存单)10.03亿元,类现金资产合计约有23.85亿元,而其有息负债仅有2.15亿元的短期借款。

这说明公司手头趴着大量冗余现金,主业的资本开支需求(除了每年的研发投入外)已经见顶,闲置资金只能去购买理财产品获取微薄的利息收益。这从侧面反映出,公司账面上并不缺钱,再度赴港IPO募资资金的必要性不足。

集采常态化下的存量价格体系重构

仿制药是京新药业最核心的营收来源。根据赴港IPO招股书披露,公司2024年营收41.59亿元,其中仿制药占总营收约45%,创新药仅占0.6%;2025 年 1-10 月,仿制药占比约44.2%,创新药占比3.8%。

集采是仿制药面临的核心风险。

集采的本质是国家医保局作为超级买方,利用垄断性的采购权进行“以价换量”。公司的核心品种一旦中标,价格便会出现断崖式下跌,跌幅通常在50%至80%。作为交换,企业可以获得全省甚至全国公立医院的采购基础量保证。

但这个生意越来越难做。由于价格基数下降过大,单纯的放量往往难以弥补价格暴跌带来的收入绝对值缺口。尽管公司2024年全年营收实现了正增长(达到41.58亿元),但进入2025年后,收入增长显露疲态。2025年前10个月的营业收入为33.44亿元,较2024年同期的34.38亿元下降了2.7%。

这背后正是成品药及原料药价格端承受的巨大下滑压力。精神神经类(如左乙拉西坦、舍曲林)和心血管类(如匹伐他汀、瑞舒伐他汀)是京新药业目前的绝对利润奶牛,这些产品已经全部纳入集采。集采不仅仅是一次性的价格大幅下跌,它更是一个持续下压的长期天花板。随着集采的不断续标、地方联盟扩围以及“集采规则”的日趋严苛,原有核心产品面临着钝刀子割肉般的持续价格下调压力。

公司目前的自救策略,是拓展院外终端市场,通过医药电商、连锁品牌药房来寻找不受集采价格强管控的增量空间,试图让仿制药业务重回增长轨道。如果公司无法在院外市场取得决定性的销量爆发,那么“以价换量”的逻辑就会被证伪。一旦创新药的放量速度跟不上仿制药收入萎缩的缺口,公司将不可避免地面临总营收与净利润的“双杀”。

在集采背景下,医药行业的估值逻辑已经彻底被重塑。过去,投资者愿意给优秀的仿制药企25到30倍的市盈率,因为它们具有类似消费品的属性,可以通过品牌溢价持续提价且患者会不断复购。但现在,一旦纳入集采,仿制药就彻底沦为了“化工制造业”。

豪赌创新药研发

在仿制药前景受压的背景下,京新药业在创新药上押注极重。近年来,公司每年投入的研发成本高达近4亿元(2023年4.01亿,2024年3.83亿)。

不过,招股书明确警告,临床药物开发涉及漫长且极其昂贵的过程,结果充满不确定性。如果开发中产品的临床试验失败,或者无法向监管机构充分证明其安全性与疗效,将对公司前景造成重大损害。

创新药研发是一场典型的“九死一生”的俄罗斯轮盘赌。这不仅仅是一个医学科学问题,更是一个残酷的资金周转问题。京新药业一年的净利润大约在6-7亿元级别,而每年的研发投入就吃掉了近4亿元。说白了,管理层几乎拿出了公司一半的当期净利润,投入到几年内都看不到确定结果的项目中。

目前公司正在推进治疗精神分裂症的JX11502胶囊(已完成II期临床)、心血管代谢领域的Lp(a)抑制剂等多个重磅管线。如果在未来几年内,这些核心管线在耗资最庞大的III期临床阶段宣告失败,或者竞争对手率先推出了同靶点、疗效更优、副作用更小的竞品,公司前期投入的数亿元研发费用将瞬间化为乌有,变成纯粹的沉没成本。

更可怕的是,这种失败不仅会重创当期的净利润,更会彻底打碎资本市场对其“创新转型”的估值预期,引发股价的负面反馈。对于资金链不宽裕的中小药企,一次重大的III期临床失败足以导致资金链断裂。

京新药业虽然底子厚实、现金多,但连续的研发受挫同样会严重拖垮其整体的净资产收益率(ROE)。投资者必须清醒,投入研发的资金并不等同于未来的优质资产,在药物获批上市前,它仅仅是不断失血的纯粹费用。

高溢价关联收购承诺不达标,第三方代付迷局待解

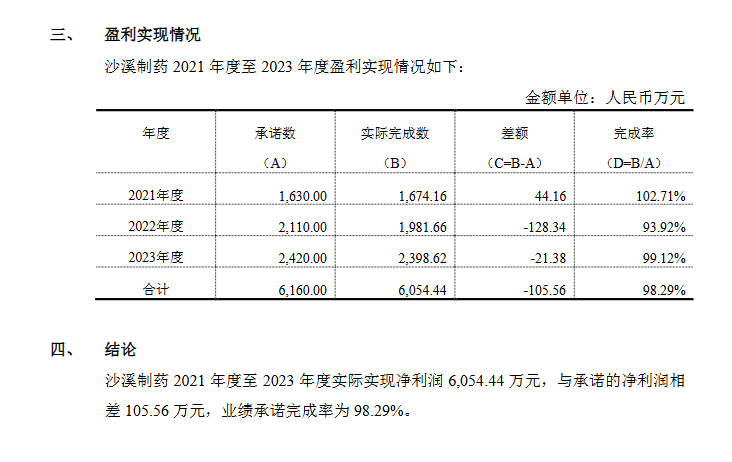

2021年底,京新药业以自有资金2.05亿元收购了实际控制人吕钢旗下的广东沙溪制药(下称“沙溪制药”)100%股权。彼时,沙溪制药的净资产仅为3012万元。

向实控人溢价收购资产,客观上是将上市公司的真金白银转移到了大股东个人的口袋里。监管层绝对不会放过这个经典的“利益输送”嫌疑点,问询直指:沙溪制药核心产品“沙溪凉茶”等中成药的盈利能力是否支撑得起高昂的评估值?2021年至2023年累计6160万元的净利润承诺是否真实达成?是否存在通过压减费用或关联方采购人为做高利润以逃避业绩补偿的情形?

从后面的事实来看,沙溪制药未完全完成2021-2023 年业绩承诺,三年累计实现净利润6054万元,与承诺的6160万元相差106万元,业绩承诺完成率为98.29%。

根据京新药业公告,沙溪制药未完成业绩承诺的主要原因是药材价格(如连翘、金银花等)大幅上涨,能源费用持续上升导致生产成本增加;同时加大研发和市场投入布局第二、三终端市场。相关业绩补偿方需向公司支付业绩补偿款240万元,相对于超2亿元的收购价不值一提。

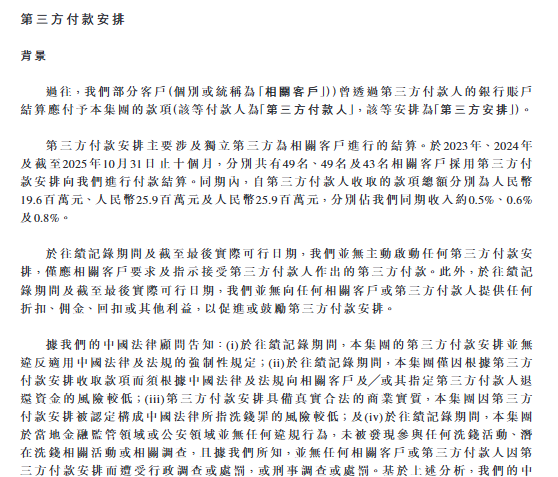

京新药业还存在第三方代付的合规性迷局。

京新药业在招股书中毫不避讳地披露,在往绩记录期间,公司接受了部分客户通过“第三方付款人”的银行账户结清应收账款,具体金额为:2023年1960万元、2024年2590万元、2025年前10个月2590万元。

先不论金额大小,在现代企业治理与上市审计中,这触碰了财务红线。正常的商业逻辑要求资金流、货物流与发票流必须严格“三流合一”,第三方代付直接割裂了这一链条。想必,监管机构后续必然会连珠炮式的追问:这些第三方付款人到底是谁?与公司、实控人或主要客户是否存在未披露的关联关系?这是否涉及利用第三方资金体外循环虚增收入?是否涉嫌跨境洗钱规避外汇管制?

长按保存图片