财中社 翦音志 2026-06-01 18:17 2.0w阅读

6月1日,首批近4000亿基金完成基准调整,监管对“风格漂移”的硬约束正式落地。

“买基金变成了开盲盒。”这是过去两年许多基民共同的无奈。

名为“消费”的主题基金重仓半导体,标榜“均衡配置”的产品押注单一赛道,合同里的业绩比较基准形同虚设。基金经理为了短期排名,可以灵活地漂移到任何热门赛道上,而基民买入的是一只“消费基”,承受的却是科技股的过山车行情,长期以来,公募基金“名实不符”的乱象让无数投资者苦恼。

2026年6月1日,这一局面迎来历史性转折点。中国证监会《公开募集证券投资基金业绩比较基准指引》施行满三个月之际,首批12家基金公司合计195只存量基金今天正式完成业绩比较基准调整,涉及规模高达3910亿元。《指引》与“调基”行动的落地,也让公募基金自此告别“轻基准、重排名”的旧时代,那些依靠“挂羊头卖狗肉”打天下、抱团热门赛道实现逆袭的生存法则,正在逐一瓦解。

“挂羊头卖狗肉”,新规刻不容缓

所谓“风格漂移”,是指基金实际持仓严重偏离其合同约定的投资目标和范围,早在2019年,部分军工基金重仓医药股就引发过热议,但彼时尚属个别现象。2024年至2025年,在以AI算力为核心驱动的结构性行情中,“漂移”演变为席卷全行业的系统性问题。

在消费板块持续低迷的背景下,大量以“消费”为标签的主题基金为追逐收益率排名,跨界重仓科技赛道。比如财中社的文章《中航机遇领航年收益168%,重仓AI“风格漂移”引争议》中提到,中航机遇领航混合基金的业绩比较基准为“沪深300指数收益率×70%+中债综合指数收益率×25%+中证港股通综合指数收益率×5%”,是一个标准混合基金配置框架,但截至2025年末,该基金通信行业持仓占比高达52.36%,电子行业占比38.77%,合计超90%的仓位暴露于科技赛道,引发了是否偏离产品定位的争议。

另外财中社的文章《“风格漂移”是否构成过错?投资者诉基金经理案开庭在即》还有国投瑞银新能源混合,合同规定其投资新能源主题相关证券的比例不得低于非现金基金资产的80%,但在2025年半年报中,该部分持仓市值仅约5.3亿元,占整体基金持仓市值的24.13%,到2025年三季度,前十大重仓股中仅剩一只新能源相关个股。

2025年8月,第三方评价机构济安金信认定2025年第二季度有10只基金存在风格漂移问题。

基准变成“硬约束”,薪酬与业绩挂钩

在制度层面,相关部门早有动作:基金业协会2025年11月起草《主题投资风格管理指引》,监管部门加速推进制度建设;证监会同步发布《公开募集证券投资基金业绩比较基准指引》,奠定“系统性治理”的制度框架。

这份《指引》的核心要义,简而言之就是四个字:“基准强制”。《指引》明确指出,业绩比较基准是基金投资的“锚”和“尺”,基准必须充分体现产品定位和投资风格,与投资策略、投资方向和风险收益特征相匹配。基准一经选定不得随意变化,不得仅因基金经理变更、市场短期波动、业绩考核或者排名而调整。

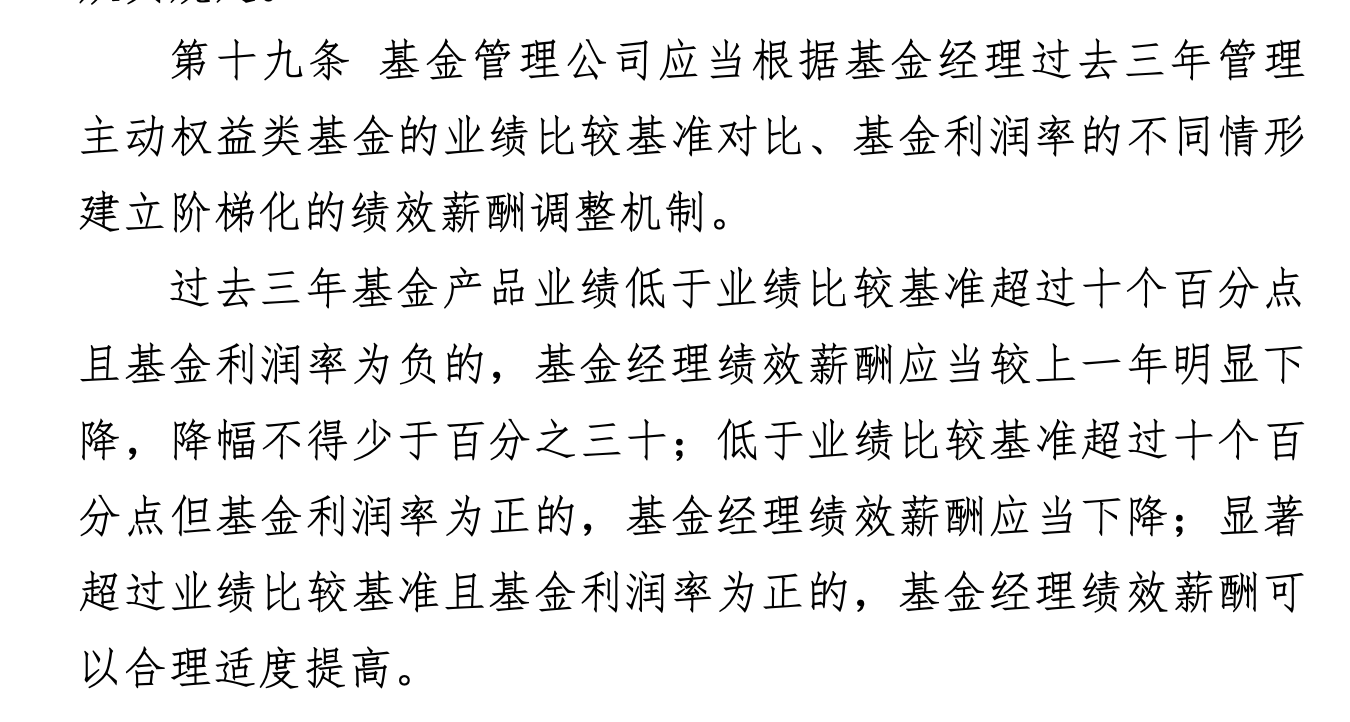

惩罚机制也被提至前所未有的高度,《指引》规定,主动权益类基金长期投资业绩明显低于业绩比较基准的,相关基金经理的绩效薪酬应当明显下降。2026年4月17日,中基协进一步细化了考核标准:过去三年基金业绩低于基准超过10个百分点且基金利润率为负的,绩效薪酬降幅不得少于30%。

另外,存量基金还有一年的整改过渡期,包含基准调整、合同修订乃至更换基金经理等措施,均可在过渡期内完成。

首批基准调整,近4000亿资金“归位”

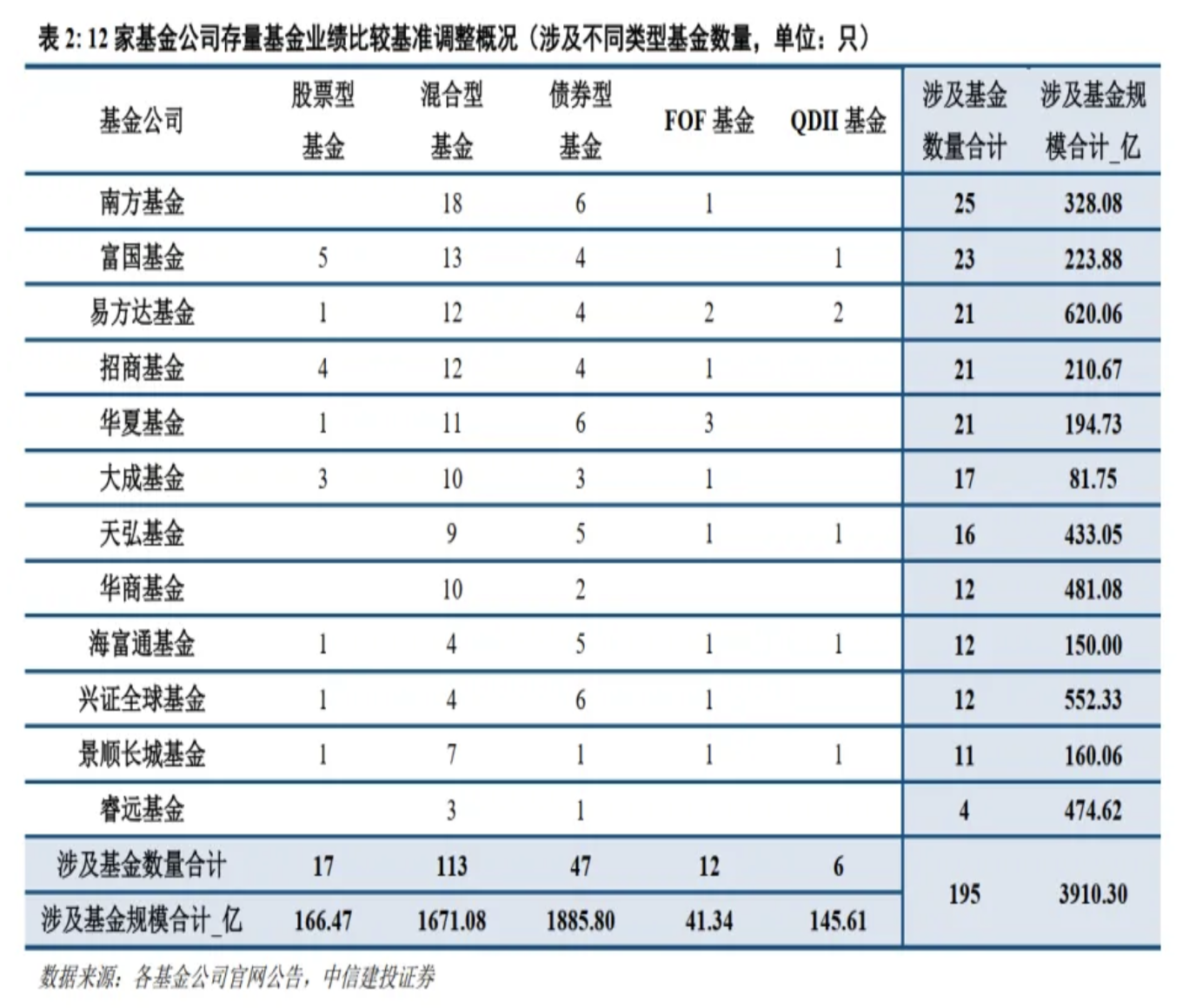

6月1日,12家基金公司率先交出“答卷”,按照中信建投证券(601066)的统计,这次调整共涉及195只存量基金规模近4000亿元,含股票型、混合型、债券型、FOF和QDII,其中混合型基金数量占比达58%。

具体来看,参与主体既包括产品线齐全、管理规模庞大的头部公募,也包括在特定领域具备差异化特色的机构,其中南方基金以25只产品高居调整数量之首,富国基金、易方达基金、招商基金、华夏基金旗下涉及产品数量均超过20只,其中易方达基金涉及调整规模最大,约620亿元;兴证全球基金也超过500亿元。

按照中信建投的研究报告,这次基准调整呈现三大方向与特征。

其一,对于主动权益类基金,将基准调整为覆盖范围更广的指数,或者将综合性宽基指数调整为行业或风格指数,以使得业绩比较基准更能体现产品的投资范围、投资主题或行业和风格特征;同时伴有指数权重的优化,以更贴近实际资产配置结构。

其二,在主动固收类基金中,调整则更多体现为对久期、信用风格和资产组合特征的细化匹配,使基准能够更加准确反映产品运作特征。

其三,FOF基金通过调整或纳入更契合底层资产配置结构的指数,进一步提升基准对多资产、多策略配置特征的表征能力;对于QDII基金,调整主要体现在更匹配组合全球配置结构的指数选取和权重设置上。

值得强调的是,此次调整核心是“调基准”而非“调仓位”,并没有强制基金立刻抛售科技股,而是通过修订基准使其与实际持仓风格相匹配。换言之,基金经理可以选择继续重仓AI,但必须将基准换为科技类指数,而不是继续打着均衡配置的旗号。

从2019年军工基金重仓医药,到2025年“万物皆可AI”,再到2026年6月首批基金集体调基,公募基金风格漂移在中国资本市场舞台上,终于在制度层面迎来了落幕,但这并非终点,中航基金这样的中小型公募的困局揭示了一个更深层的行业困境,他们是大幅修订基准以匹配实际持仓、在合规边缘上维持生存,还是强制回归合同、冒业绩断崖式下滑的风险?

风格漂移可以画上句号,但真正值得行业铭记的追问是,这些仍在两难中挣扎的中小基金公司,又该如何选择?

长按保存图片