财中社 李熹 2026-06-17 15:49 2.1w阅读

国内最大、全球第二的熊去氧胆酸原料药企业百灵生物,因2025年一场火灾,核心产品收入减少7589.85万元、经营现金流骤降68.46%。公司闯关创业板IPO,拟募资8.67亿元。

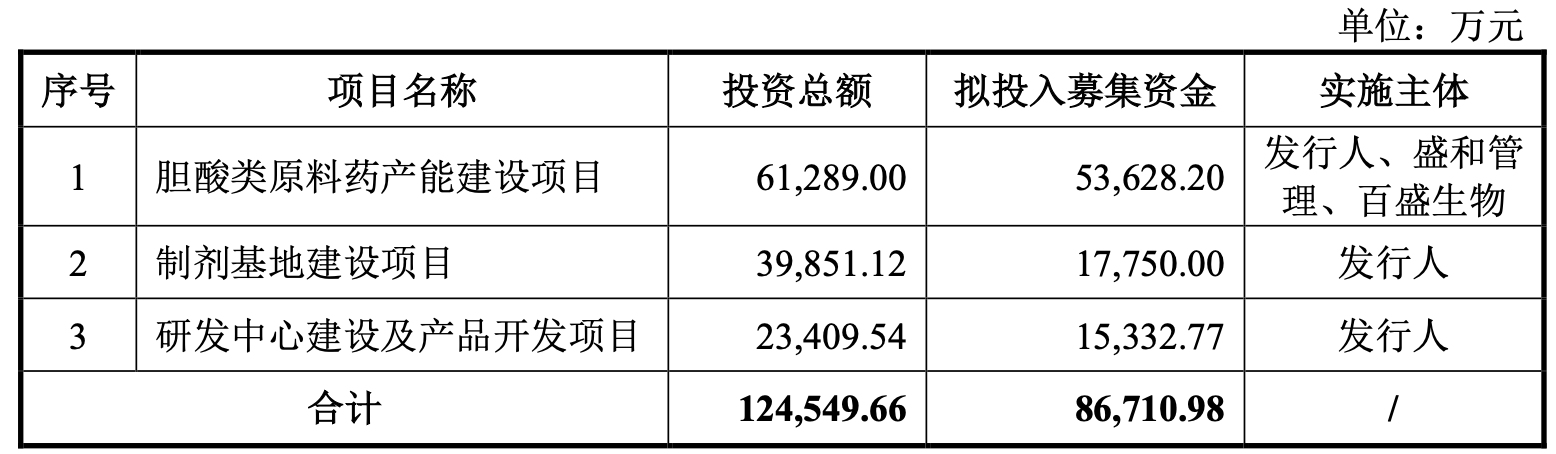

中山百灵生物技术股份有限公司(下称"百灵生物")于2026年6月9日递交创业板招股说明书,拟募资8.67亿元,超六成资金用于胆酸类原料药产能建设,二成用于制剂基地建设,其余投向研发中心建设与产品开发项目。

百灵生物是国内最大、全球第二的熊去氧胆酸原料药供应商,全球市场份额仅次于意大利ICE Pharma,2025年公司熊去氧胆酸销量占全球市场20.21%。

2025年一场火灾重挫公司收入利润。同年,公司海外收入稳步上升,但却是以稀释毛利率为代价。与海外扩张相伴的,是国际贸易局势的不确定性和反倾销风险。

特色原料药“小巨人”

百灵生物主要产品包括特色原料药和医药中间体,是细分领域的龙头和国家级“专精特新小巨人”企业。

公司主营的特色原料药包括熊去氧胆酸、牛磺熊去氧胆酸和人工熊胆粉,医药中间体主要系7-KLCA、胆酸等;7-KLCA系合成熊去氧胆酸的原料之一。

熊去氧胆酸为公司核心产品,是一种亲水性二羟基胆汁酸,可通过促进内源性胆酸排泌、提高亲水性胆酸占比,保护肝细胞与胆管细胞免受毒性胆酸损伤,进而改善肝功能。

该产品下游制剂包括胶囊、片剂、口服混悬液,主要用于治疗固醇性胆囊结石、胆汁淤积性肝病及胆汁反流性胃炎等病症,因溶石效果好、副作用较少,是目前主流的利胆药物。

根据招股书,公司的竞争优势首先建立在全产业链一体化布局之上。相较于多数直接采购中间体7-KLCA、仅开展终端生产环节的竞争对手,百灵生物实现了从胆膏自主生产到熊去氧胆酸原料药生产的全链条布局,已是国内最大的鹅去氧胆酸生产企业,在起始物料的供应稳定性、质量可控性与成本控制方面具备结构性优势。

这一全链条布局叠加公司的工艺优势,共同构建了企业核心竞争壁垒。百灵生物是国内唯一同时掌握熊去氧胆酸化学法与酶法两种生产工艺,且两项工艺均取得国内药品注册批件、通过欧盟CEP认证的生产厂商。

公司酶法产品为国内同类工艺中首个获得欧盟CEP认证的产品,于2019年实现大规模量产,在酶促合成、酶的构建与定向改造、分离提取、高选择性合成、同分异构体分离等技术领域具备领先优势。

在资质与客户资源层面,公司主要产品已完成中国、欧盟、日本、韩国、俄罗斯等多个国家和地区的注册认证,境外合作客户包含Dr. Falk、PRO.MED.CS、Sun Pharma等制剂企业,国内第八批国家药品集采中,中标熊去氧胆酸品类的4家企业,其原料药均主要由百灵生物供应。

单一产品占近九成营收

值得关注的是,公司经营高度依赖单一产品熊去氧胆酸。2023年至2025年,公司熊去氧胆酸产品收入占主营业务收入的比例分别为99.73%、93.17%和88.58%,连续三年成为公司收入与毛利的绝对核心支撑。

中间体产品销售收入由2023年的84万元增至2025年的5395万元,主要得益于7-KLCA产品销量放量。该中间体自2024年开始产生收入,2025年收入占比已达9.02%。

这一增长也与2023年印度对原产于中国和韩国的熊去氧胆酸实施反倾销直接相关。根据反倾销制裁决定,中国产品最低限价435.1至465.94美元/千克,印度客户因此转向采购上游合成原料7-KLCA。

印度Symbio公司在2025年已成为公司第二大客户,贡献了8.78%的营业收入。但中间体7-KLCA的销售量增加稀释了公司整体利润,7-KLCA2025年毛利率仅5.2%,远低于熊去氧胆酸原料药约40%的毛利率。

为分散单一产品依赖的经营风险,公司也在推进制剂产品研发,但业务转型尚需时日。公司在研的熊去氧胆酸片(50mg)、蛋白琥珀酸铁口服溶液仍在申请注册批件,暂未形成营业收入。

一场火灾照见业绩下滑,IPO拟募资8.67亿

2025年5月11日,公司一名车间员工因误操作,开启了公司201车间R4103-3号反应罐下方的海底阀,导致未充分反应的含金属钠混合溶液遇残存水分剧烈反应并产生氢气,高温高压物料冲破设备视镜后遇氧燃烧。本次事故过火面积约493平方米,造成该名员工受伤,直接经济损失约266万元,经认定为“一般火灾事故”。受伤员工已于2025年6月治愈出院。

2025年8月12日,中山市中山港街道办事处向公司下达《行政处罚决定书》(粤中中山港应急罚字〔2025〕13号),对公司处以30万元罚款,公司主要负责人、总经理郭然因负有管理责任,被另行处以22.88万元罚款。

201车间停产近4个月,至2025年11月才恢复对外供货。招股书显示,受事故影响,2025年熊去氧胆酸销售收入较上年减少7590万元。

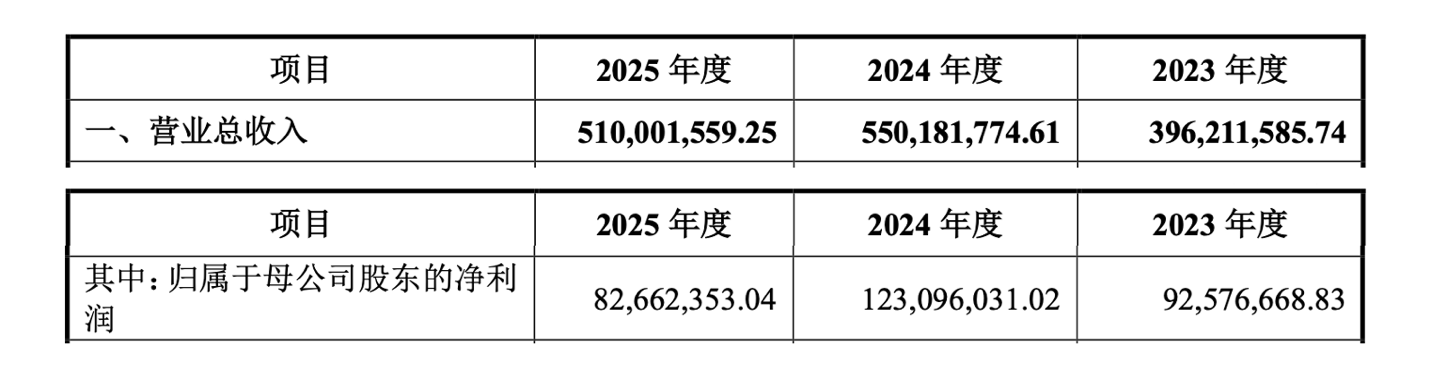

核心产品收入下滑直接拖累公司2025年经营业绩。2025年,百灵生物营业收入与归母净利润双双下滑。招股书将2025年业绩下滑归因于“5·11”火灾事故,并称如剔除火灾影响,经营业绩保持稳步增长。

公司境内销售量受到明显的冲击,熊去氧胆酸境内销售量由2024年的104.67吨降至63吨。其境内销售量占比也相应由2024年的约80%降至2025年的47.74%。

境外市场较为稳健的销量增长,部分对冲了境内市场的营收损失,但无法抵消熊去氧胆酸整体销量的下滑态势。

境内市场营收萎缩的同时,境外销售收入从1.1亿增长至2.42亿元,占主营业务收入的比例由2023年的27.98%升至49.95%。但境外收入占比提升的代价是整体毛利率下滑。2025年公司境内销售毛利率为40.71%,境外销售毛利率为33.47%,境外毛利率较境内低7.24个百分点。

国内市场产品售价压力持续凸显。熊去氧胆酸平均单价由2023年的1657.49元/千克降至2025年的1290.72元/千克,公司将该情况归因于第八批国家药品集采落地后下游降价压力的传导,以及售价相对更低的酶法产品销量占比提升。

公司面临的另一经营困境为现金流大幅收缩,且现金流压力远大于利润端压力。2025年公司经营活动产生的现金流量净额为5080万元,同比骤降68.46%。

在利润与现金流双重承压的背景下,公司将本次募集资金主要投向产能扩张领域。8.67亿元募资总额中,5.36亿元用于胆酸类原料药产能建设、1.78亿元用于制剂基地建设、1.53亿元用于研发中心建设及产品开发项目。

具体看熊去氧胆酸产品,公司2025年现有产能382.94吨、产量365.42吨、销量332.88吨,本次新增产能321吨,较现有核心单品产能扩产约84%,项目达产后总产能将达约704吨。截至招股书签署日,产能建设项目与制剂基地建设项目的相关环评批复仍在办理中。

当前公司面临着高度依赖单一核心产品的制约,而募投项目尚未取得环评批复,新增产能消化也存在不确定性。

此时扩产的底气来自于公司既有的全产业链布局与双重生产工艺技术壁垒,以及海外市场稳步扩容的态势。但公司海外业务也面临低毛利外销模式持续侵蚀整体盈利空间、全球国际贸易局势多变等潜在风险。

201车间复产后,公司的经营有望恢复到灾前水平。对于百灵生物而言,更核心的任务是优化业务结构及改善盈利质量。

长按保存图片