锐翔智能IPO注册虽于3月25日获批,但其招股书披露的结构性矛盾、突击式合规补救及异常关联交易定价,编织成的问询网并未消散,反而因即将步入二级市场,使其独立盈利能力与治理公允性面临更严苛的深水区考题

珠海锐翔智能科技股份有限公司(下称“锐翔智能”)IPO注册虽于3月25日获批,但其招股书披露的结构性矛盾、突击式合规补救及异常关联交易定价,编织成的问询网并未消散,反而因即将步入二级市场,使其独立盈利能力与治理公允性面临更严苛的深水区考题。

对于锐翔智能实控人陈良华而言,这本该是里程碑式的庆典。但在资本市场的镁光灯下,那些被反复问询的细节,正从招股书的故纸堆中跃出,指向一个核心命题:在失去特定的链条庇护后,锐翔智能的真实成色几何?

依附型增长:谁在掌握需求的缰绳?

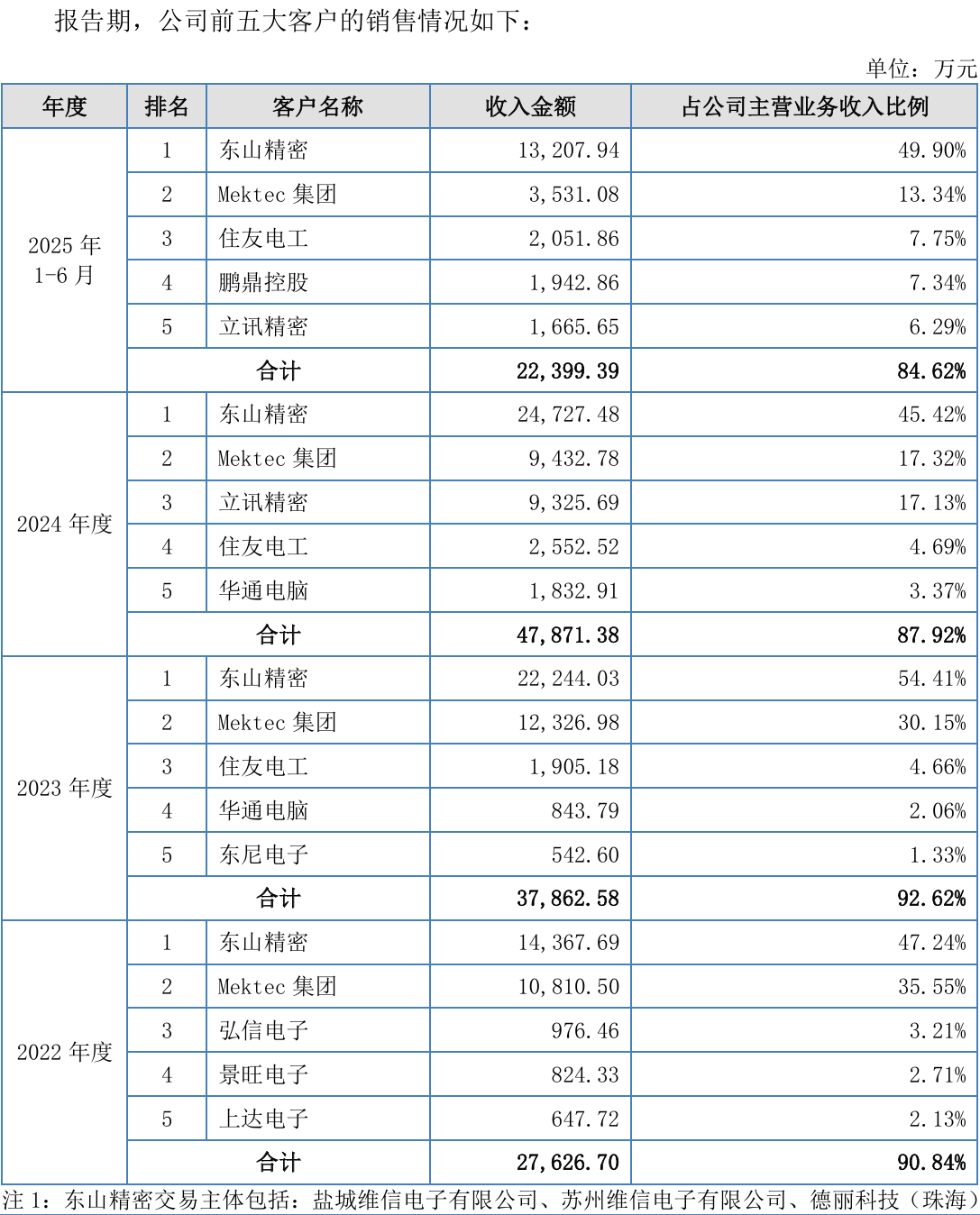

锐翔智能的业绩增长,本质上是一场依附于巨头的精密博弈。报告期内,公司前五大客户销售占比常年维持在90%左右,第一大客户东山精密(002384)的收入贡献在2023年直接跨过了50%的监管红线。

这意味着,锐翔智能的业绩系于“锐翔—东山精密—苹果”这一传导链条。当终端品牌挥动供应链外迁的指挥棒,锐翔不得不紧随其后在越南、泰国设厂。

问题在于,这种“被动出海”不仅考验跨国治理能力,更暴露了一个脆弱的真相:作为链条末端的供应商,其订单的稳定性并非源于自身的技术不可替代性,而更多取决于下游巨头的资本开支意愿。一旦传导链条中的任何一环收紧,锐翔智能的营收根基便会随之动摇。

实控人疑云:被问出来的治理边界?

在公司治理的透明度上,一个诡异的时间点引发了市场的持续审视,实控人陈良华之弟陈良柱长期持有12.23%股份,并通过锐轩投资间接持有公司2.60%的股份,且深度介入子公司经营及对赌协议,却在长达四年的时间里游离于“实控人”认定之外。

直到2026年2月22日——距离上会不足两周的节点,双方才火速补签了一致行动协议。这种在监管压力下的“临阵补票”,让外界不得不追问:若非监管层层剥皮式的核查,这份旨在明确控制权边界的协议是否会一直“缺位”?

更重要的是,这种迟到的合规,究竟是为了完善治理逻辑,还是仅仅为了消除上市障碍的权宜之计?

对于投资者而言,控制权的认定从来不是一纸协议能完全解决的问题,真正重要的是协议背后是否隐藏着尚未厘清的权责关系。

估值跳涨:奇川收购案的定价谜题

在锐翔智能的资本运作史上,对奇川精密的收购是一道绕不开的阴影。值得注意的是,奇川精密由锐翔智能实控人陈良华实际控制,属于同一控制下的关联收购。

2021年2月,奇川精密的股权增资价格仅为1元/出资额;同年3月,陈良华转让价格升至3.5元;而到了12月,公司收购余下股权时,价格已飙升至22.58元。

不到一年时间内,交易定价出现了超过20倍的跳涨。公司解释称前两次为内部协商、最后一次以资产评估结果作为定价依据,具有公允性,但这种在IPO前夕、涉及关联方且逻辑跨度巨大的价格演变,很难不让市场产生合理怀疑:这究竟是业务爆发的真实映射,还是存在尚未披露的利益安排?

在缺乏重大资产重组或技术突破的前提下,一家公司的经营状况和内在价值通常难以在一年内发生超过20倍的根本性变化。北交所第二轮问询也直指收购是否存在向锐翔智能实控人陈良华的利益输送。

价格跳涨的背后,是真实的价值重估,还是一次针对上市规则的“精心设计”?答案或许只有当事人自己清楚。

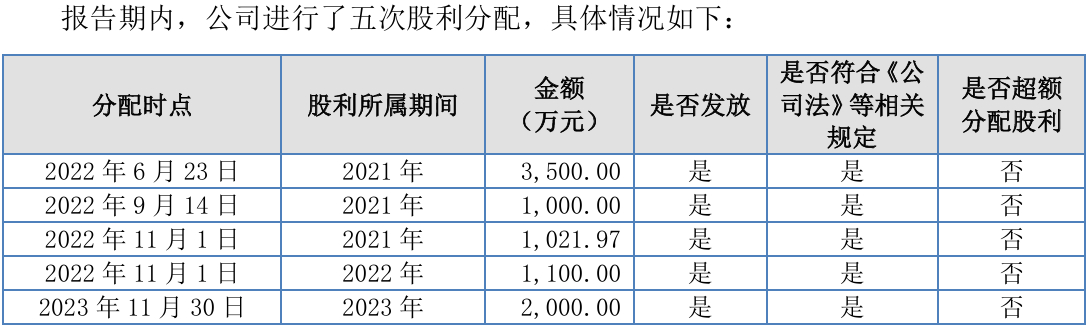

悖论:先高比例分红再募资的考量?

锐翔智能在资金运筹上的逻辑冲突,同样令投资者费解。报告期内,公司一边豪掷8622万元进行五次现金分红,将近六成净利润派发给了以陈氏兄弟为主的股东;另一边,却在募投项目中列出5000万元用于“补充流动资金”。

这种“左手分钱、右手要钱”的安排,本质上是在拷问管理层:IPO募集资金究竟是为了驱动技术长跑,还是为了对冲此前的利益分配结果?如果公司现金流充盈到足以支撑高比例分红,那么这5000万募资补流的必要性何在?

监管层的问询已经点出了这一矛盾,而投资者同样有权利知道答案——这关乎的不只是募资合理性,更是公司治理的诚信底色。

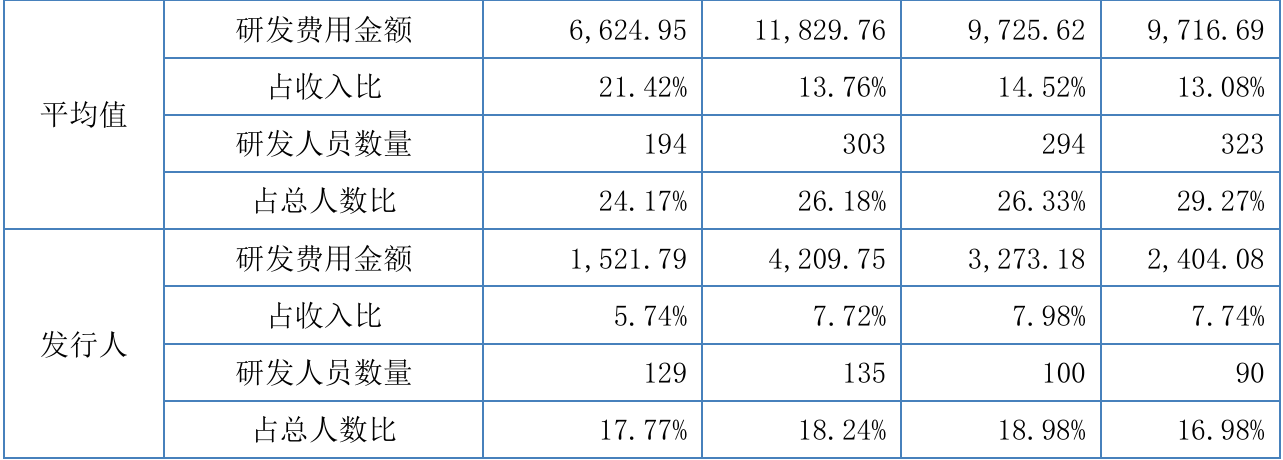

技术枯水:小巨人光环下的壁垒真相

作为国家级“专精特新”小巨人,锐翔智能的技术护城河正面临枯水的风险。2025年上半年,公司的研发费用率跌至5.74%,而同期行业均值高达21.42%,差距之大令人侧目。

在FPC装备这一迭代极快的赛道,研发强度的滑坡往往是竞争优势丧失的前兆。当精密冲切与贴装技术进入“深水区”,低于同行的研发投入如何支撑公司对抗追赶者?

一个令人不安的追问:如果技术成色无法持续领先,所谓的“小巨人”光环在二级市场的定价体系面前,或许只是一层薄脆的包装。投资者真正愿意为之买单的,从来不是头衔,而是实实在在的技术壁垒。

对赌错位:谁在为失败的概率顶雷?

最后,一份关于对赌协议的责任分配,揭示了公司内部风险分担的异样。2023年3月,陈良柱在向深创投、红土湾晟、红土智能等外部投资方转让股权时签订了对赌协议,协议约定如2027年底前未能完成上市,由陈良柱个人承担保本+8%年化利息的回购义务,责任上限约4378万元。

令人不解的是,陈良柱本人并非实际控制人,为什么独自“扛下”涉及数千万元的失败赔付风险?陈良华作为持股54.57%、获益最大的实控人,是否在幕后提供了增信?这种责任分配的错位,不仅让陈氏家族内部的权责对等性存疑,更让未来的投资者担心:这种隐性的责任转移,是否会演变成干扰公司未来独立决策的隐患?一份对赌协议的签署方选择,有时比协议内容本身更能说明问题。

注册批复只是入场券。对于锐翔智能而言,这些被摆上台面的质问,才是真正考验其能否在资本市场长久立足的根本。

长按保存图片