财中社 李旼 2025-05-29 10:16 5.9w阅读

叮咚买菜连续10季Non-GAAP盈利、5季GAAP盈利,却难掩增长乏力窘境,叮咚买菜在夹缝中艰难求存。

叮咚买菜(DDL)连续10季Non-GAAP盈利、5季GAAP盈利,却难掩增长乏力窘境。

在激烈竞争下,曾是避风港的“长三角根据地”正沦为激烈战场,叮咚买菜在夹缝中艰难求存。

连续盈利,GMV增速下滑

叮咚买菜创始人兼CEO梁昌霖在2025年Q1财报电话会上强调“一寸窄、一公里深”的区域深耕策略,称公司“不能只做搬运工”。

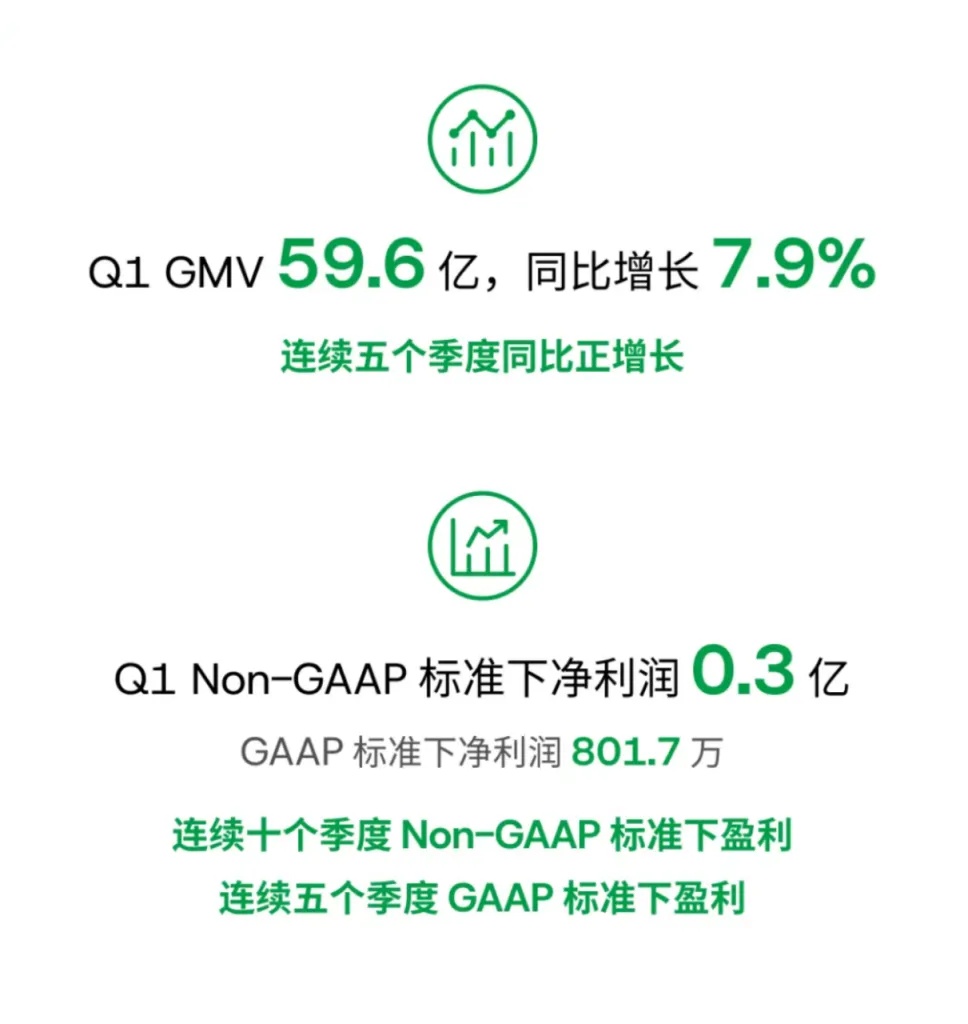

来源:叮咚买菜2025Q1财报截图,下同

2025年一季度,公司营收54.8亿元,同比增长9.1%,连续5季GAAP盈利,但GMV增速仅7.9%。2024年第三季度,叮咚买菜GMV为72.7亿元,同比增长28.3%,创历史新高;第四季度GMV降至65.5亿元,同比增长18.4%,环比下降9.9%,单仓效率下滑凸显竞争压力。

行业专家分析表示,连续盈利虽显示成本控制能力,但GMV增速远低于行业平均50%,表明公司增长动能不足。目前,叮咚买菜市值不足100亿元,与2021年上市时高峰相比缩水近80%,令资本市场对其长期价值存疑,盈利光环掩盖不了战略瓶颈。

叮咚买菜的核心市场集中在江浙沪。根据2025年第一季度财报,上海、浙江、江苏区域GMV分别同比增长5%、17.8%和13.9%,远超全国平均水平,受益于长三角高速公路网络和旺盛消费需求。然而,春节期间江浙沪居民外出导致订单量波动,暴露出区域依赖的脆弱性。

自2022年起,叮咚买菜从37个城市退守至25个,退出天津、川渝、广州等地,集中资源深耕长三角。

但行业专家分析,单一区域依赖使其抗风险能力受限,节假日需求波动直接牵动整体业绩。区域深耕虽短期稳固盈利,却牺牲全国扩张潜力,成为叮咚买菜的命脉与软肋。

重仓江浙沪,止损边缘区

为巩固核心市场,叮咚买菜持续加密江浙沪前置仓。根据2025年Q1财报,一季度公司在温州、湖州、南通等地新增14个站点,部分城市GMV同比增长超50%,仓均日均订单量突破1000单,远高于行业平均水平。然而,叮咚买菜对非核心区域极为谨慎,2024年关闭广州、深圳共38个站点,退出成都、福州等多地,体现“重仓根据地、果断止损边缘区”的战略逻辑。

江浙沪市场已成为即时零售主战场。美团小象超市推出“神价秒杀”活动,如3瓶500ml农夫山泉仅9.9元,吸引价格敏感用户;盒马在华东下沉市场加速开店,覆盖低线城市消费群体;京东七鲜优化前置仓布局,单仓覆盖半径提升15%。这些动作挤压叮咚买菜的区域优势。

收缩非核心市场虽优化成本,却导致供应商网络受限,部分供应商转向美团小象或朴朴超市,采购网络承压。品牌全国认知度下降,限制用户增长空间。

扩张瓶颈与区域竞争加剧,使叮咚买菜在保持利润率与全国平台身份间陷入两难。

履约短板渐现

履约效率是叮咚买菜盈利的关键。2025年一季度履约费用率22.9%,低于行业平均水平,但较2024年末21.7%略有上升,显示优化已接近边际回报阶段。

效率提升背后是人力与系统弹性的压缩。有用户在社交平台反馈,“下单蔡长青卤味经常缺货,配送超时后自动取消”,订单取消率上升削弱用户信任。

2024年,叮咚买菜尝试通过AI预测优化库存,但效果未达预期,部分中型前置仓因订单波动导致库存不足,高频用户流向竞争对手。即时零售用户对高频复购和即时性的需求日益提升,叮咚买菜的履约短板进一步暴露。

而且,骑手压力显著。2022年媒体就报道叮咚买菜削减站点骑手人数,如今趋势更明显,如单价算法趋严,送地址接近的两单只算一次路程的情况常见。有骑手表示一天接够30单要拼命赶,晚一分钟就扣钱。

行业专家分析,前置仓模式依赖高频复购和订单密度,一旦用户黏性下降或订单错峰,履约体系脆弱性将暴露,利润空间可能压缩。美团闪购通过高密度配送网络和灵活调度,维持更稳定的履约体验,进一步抢夺用户。

非生鲜突围的机遇与阵痛

为突破低毛利困境,叮咚买菜加码非生鲜品类。2023年开始,非生鲜标品和预制菜SKU占比达62.5%,自有品牌“蔡长青”“良芯匠人”“叮咚大满贯”成为增长亮点。2025年一季度“禾花田澳洲谷饲和牛牛排脆”销售额达340万元,显示爆款潜力。自有品牌通过中央厨房和工业化生产提升毛利率,烘焙品类毛利达50%以上,远超生鲜的10%-15%。

非生鲜品类虽提升毛利,但开发周期长,部分产品与“盒马工坊”相比缺乏差异化,限制市场空间。

源头直采比例达85%,与高金食品等供应商深度合作,并投资黑猪养殖公司,构建供应链壁垒。B端业务收入同比增长64.6%,自有品牌进入华联、京东七鲜等渠道,并通过李锦记等合作伙伴销往30多个国家。

然而,供应链管理漏洞频现。据公开报道,2024年供应链规划总监因受贿95万元被判刑;而此前2022年,蔬菜、水产采购负责人也因类似问题被判刑,暴露出内控机制薄弱。舞弊事件增加运营成本,损害供应商信任,部分中小供应商因合同不稳定转向其他平台。

竞争白热化,急需战略调整

巨头入局加剧叮咚买菜的生存压力。美团闪购推出“每日神价”补贴,覆盖酒水、乳品、零食等品类,如3瓶东方树叶500ml仅9.9元,吸引价格敏感用户。美团2024年第二季度即时配送订单达62亿单,日均超6800万单,规模远超叮咚买菜。京东秒送整合小时达业务,一季度用户数和订单量同比增长超70%,最快实现9分钟送达。淘宝“小时达”升级为“淘宝闪购”,借助饿了么配送网络抢占市场。朴朴超市在华南深耕,年收入超300亿元,估值超60亿元,远超叮咚买菜市值。华东与华南接壤,朴朴的扩张威胁日益逼近。

根据市场研究数据,2025年即时零售市场规模预计突破17万亿元,年均增速超50%。相比之下,叮咚买菜GMV增速仅7.9%,远低于美团闪购(2024年三季度GMV增速约30%)和盒马(2024年GMV增速约25%)。即时零售用户对高频、即时服务的期待持续提高,叮咚买菜的增长速度难以匹配行业需求,边缘化风险加剧。

为应对挑战,叮咚买菜推出“4G战略”,聚焦“好用户、好商品、好服务、好心智”。根据2025年一季度财报,该季度订单量同比增长12.1%,月均下单频次增至4.1次,日活用户数同比增长4.5%,用户黏性有所提升。

叮咚买菜拆分商品开发中心为10个独立事业部,上线“品质之爱”专区和AI饮食管家功能。然而,AI功能推广覆盖率有限,未能全面提升用户体验。

由于缺乏平台型流量入口这个关键短板,叮咚买菜过度依赖自营商品竞争力。盒马、京东七鲜的前置仓布局削弱其服务范围优势,补贴大战进一步分流用户。

行业专家分析,叮咚买菜的战略调整虽有进展,但技术投入和流量获取能力不足,难以匹敌巨头的生态优势。

估值待提升

一季度末,叮咚买菜持有42.9亿元现金储备,市值却长期不足100亿元,反映资本市场对其长期增长空间的疑虑。盈利兑现未能带来估值修复,市场更看重企业在行业变局中的结构优势,而竞争烈度正迅速压缩其试错空间。

即时零售从“履约速度”转向“商品力、服务力、平台力”的综合竞赛,技术中台、用户黏性和供应链协同成为新门槛。

叮咚买菜若想突围,必须跳出长三角依赖与前置仓模式的局限:其一,探索“轻重结合”模式,如在低密度区域引入加盟制或社区店,提升辐射效率;其二,加速B端业务与预制菜出口,借助供应链优势开拓海外和商用餐饮市场,但需解决产品同质化问题;其三,通过AI和数据系统优化选品与服务,打造“精细化运营”护城河,但目前AI功能推广不足,未能有效提升用户黏性。

即时零售的窗口期正在收窄,巨头凭借流量与生态优势重塑行业格局,留给中型玩家的空间日益逼仄。叮咚买菜能否在2025年关键窗口期打造第二增长曲线,决定其是继续在华东死守,还是借调整实现新生——市场与时间将给出最终答案。

长按保存图片