财中社 夏震 2026-04-09 17:21 2.8w阅读

曾经的“烟花第一股”*ST熊猫因审计机构对2025年年报出具“无法表示意见”及内控“否定意见”,直接触碰退市红线。

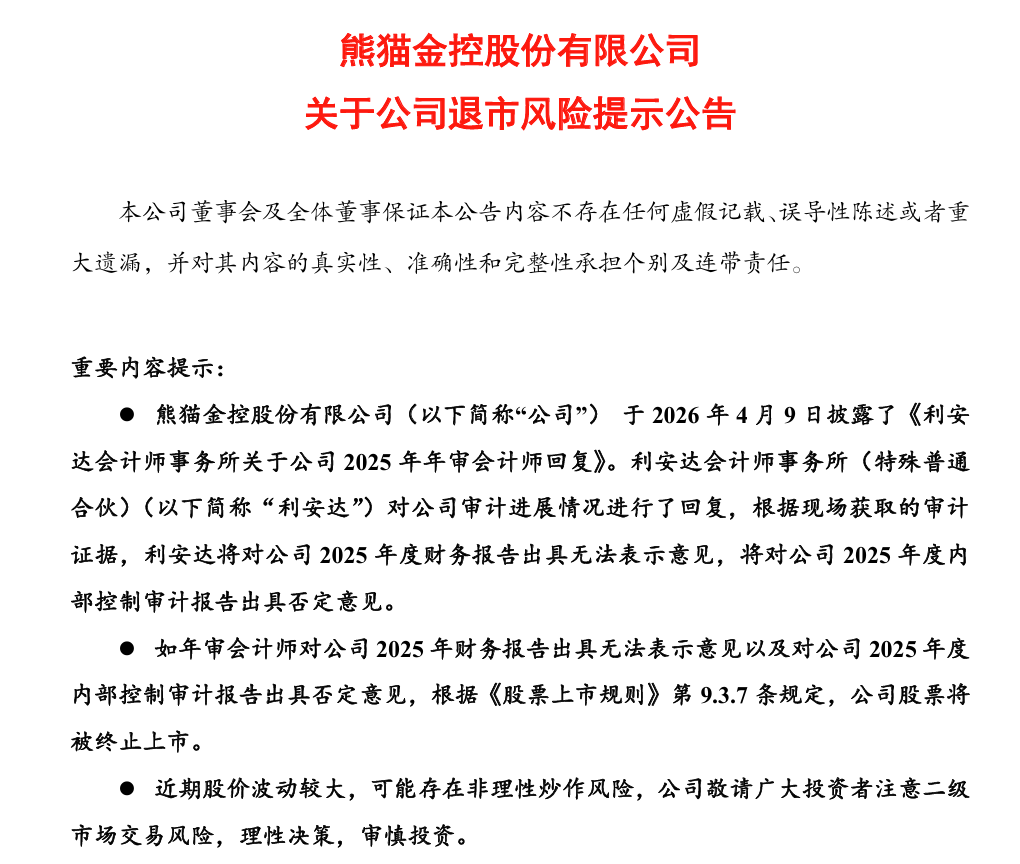

曾经的“烟花第一股”*ST熊猫(600599),正走向退市。2026年4月9日,公司连发四条公告,确认审计机构将对其2025年年报出具“双非标”意见,直接触碰财务类强制终止上市红线。

这起退市危机,背后是公司涉足小贷业务后的治理失序与违规操作,也折射出同类涉小贷上市公司普遍面临的转型困境。

4.14亿元虚假债权背后的“双非标”死局

*ST熊猫的衰退,始于一笔涉嫌掏空上市公司的违规操作,其中4.14亿元虚假债权交易,正是导致其陷入“双非标”困局的关键原因。

2023年4月4日,公司抛出一份重磅公告,宣称拟向昆朋资产转让旗下广州熊猫小贷和西藏熊猫小贷合计4.14亿元的债权。

对于当时的ST熊猫而言,这笔交易不仅是资产瘦身的尝试,更是关乎报表颜面的关键之举——这笔债权总额,竟占到了公司当期净资产的58.97%。

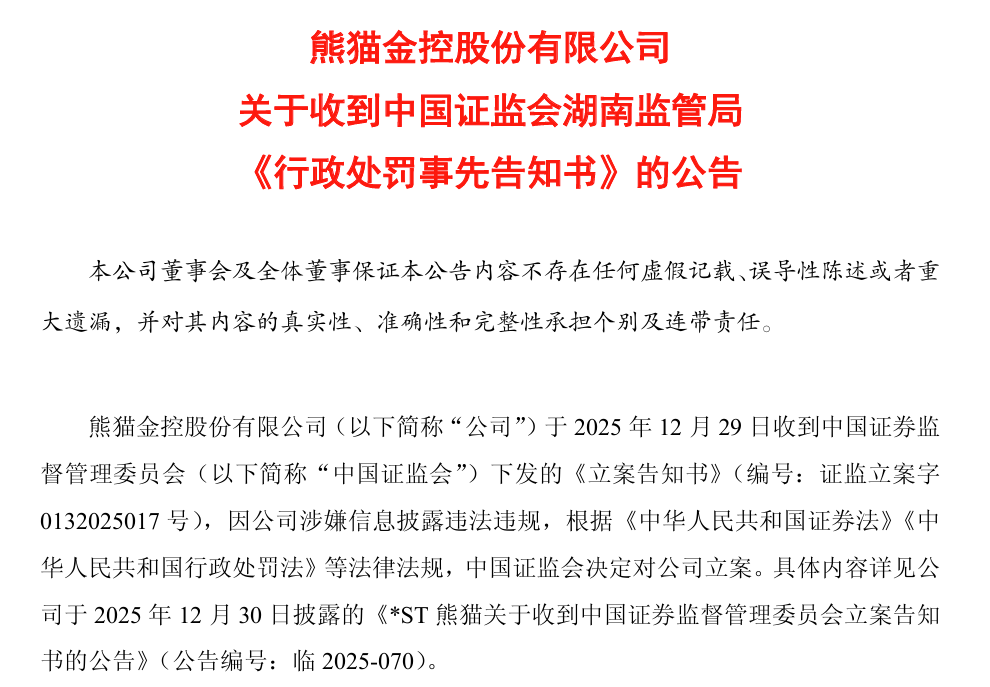

如此高比例的资产处置,往往伴随着潜在的财务风险。这种担忧,最终被湖南证监局于2026年4月8日下达的《行政处罚事先告知书》所证实。

调查结果显示,所谓的受让方昆朋资产并未实际支付对价,资金流转的底层真相令人咋舌——资金实则由公司自行支付,伪装成收购款后,再由第三方公司国峻实业进行债权代持,完成了典型的“左手倒右手”套利操作。

这种制度化造假行为直接引来了监管层的严厉处罚—— *ST熊猫被处以700万元罚款;时任董事长徐金焕被处以400万元罚款,并处5年市场禁入;时任董事李民被罚200万元,同时被采取3年市场禁入措施;加上其余涉事高管,此次罚款总额高达1650万元。

罚单虽已明确信披违法的定性,但真正让公司信用彻底破产的,是审计机构对其底层资产真实性的全盘否定。

2026年4月9日,利安达会计师事务所披露了*ST熊猫2025年年报相关审计预告,明确将对公司2025年财务报告出具“无法表示意见”,同时对内部控制审计出具“否定意见”。审计机构说明,由于公司长期未能向审计机构提供有效的贷款人信息,导致函证、走访等审计核心程序无法正常实施,审计工作受到显著限制。以2024年末数据为例,公司小额贷款账面余额为3.46亿元,虽已计提3.29亿元坏账准备,但审计机构表示,因无法执行有效的审计程序,上述剩余资产的真实性及减值计提的恰当性无法得到验证。

这种审计“拒签”并非突如其来,而是公司内控体系长期溃败的必然结果。事实上,*ST熊猫的内部控制审计已连续6年(2019-2025年)被出具否定意见,这一纪录在A股市场并不多见。

从早期的P2P爆雷,到后来的小贷坏账高企,再到此次被坐实的虚假债权交易,公司的关联交易管理、资金专户管控及信息披露机制,长期处于失效状态。

根据上交所《股票上市规则》第9.3.7条,财务报告“无法表示意见”叠加内控“否定意见”的局面,已触发财务类强制终止上市的刚性条件。

曾被称为“烟花第一股”的*ST熊猫,结合当前财务状况与监管要求,已基本失去翻盘腾挪的空间。

从小贷“提款机”到造假“集中营”

*ST熊猫的造假套路并非个例,在涉小贷上市公司中,类似的违规操作早已形成某种同质化的模式。

金洲慈航(000587)的案例,便堪称*ST熊猫案的“前传”与“加强版”。

2017年,其核心金融平台丰汇租赁在风控失效、不良资产高企的背景下,虚构了一项债权收益权转让交易。

该交易涉及13.9亿元基础债权,实质是利用AMC通道、由丰汇租赁自身提供资金所形成的闭环操作,却以资产处置收益的名义入账。

此举在2017年年报中虚增了收入和利润,其中虚增的利润总额高达12.3亿元,占当期披露利润总额的91.6%。

这起严重的财务造假行为,于2024年1月被中国证监会《行政处罚决定书》正式认定。

尽管财务造假并非其退市的直接单一原因,但正是此类行为严重损害了公司基本面与市场信誉,最终,金洲慈航因股价连续20个交易日低于1元,于2023年触及交易类强制退市指标,告别A股市场。

同样在跨界金融领域深陷泥潭的还有ST奥马(002668)。该公司从家电主业盲目转向互联网小贷后,内控体系近乎形同虚设。

监管调查显示,公司曾为小贷合作业务签署多份《差额补足协议》,形成了高达10.5亿元的违规担保,且该事项长期未按要求披露。

更令市场震惊的是,为了掩盖原实控人赵国栋等人对上市公司的资金非法占用行为,公司甚至虚构了应收账款收回的假象。

2020年年报披露显示,公司宣称收回了9.4亿元应收款项,但经查实,这些款项大多来源于公司自身的对外借款,相关资产实际并未真正收回。

这种通过会计差错调整和资金闭环操作实施的造假行为,最终导致审计机构对其出具“非标”意见,原实控人也被采取市场禁入措施。

如果说造假是实控人主动实施的违规行为,那么资产崩盘则是部分涉小贷公司被动遭遇的经营困境。

*ST赫美(002356)便曾因小贷业务积累了巨额不良资产,相关不良债权规模高达11.5亿元。

受此拖累,公司2018年亏损高达16.2亿元,同比下降逾12倍,净资产直接转为负值。

与之伴随的,还有2亿元资金被占用和11亿元违规担保问题,审计师最终因无法实施有效审计程序、出具“无法表示意见”,将其送入退市程序。

而“二三四五”(002195)的案例,则揭示了另一种更为隐蔽的利润调节手段——“低价甩卖”不良资产。

在现金贷监管收紧、逾期率大幅攀升的背景下,公司为规避巨额减值计提对利润的吞噬,将账面原值2.7亿元、已100%计提坏账准备的应收账款,以区区528.3万元(约合账面价值的1.69%)的价格转让给广西广投。

深交所的问询函,揭开了这笔交易的蹊跷之处:截至转让前,这笔2.7亿元的债权实际回款仅183.1万元,回款率低至0.7%。

更值得关注的是,受让方广西广投经层层穿透后,被发现与公司前实控人包叔平存在隐秘的关联关系。在这些资本故事里,小贷业务已不再是普惠金融的载体,反而逐渐沦为实控人掏空上市公司资产、操纵财务报表以误导投资者的违规“黑箱”。

强监管时代的行业重塑

为什么涉小贷公司会成为财务造假的高发领域?这首先与其业务的“先天特性”有关。小贷资产具有单笔金额小、客户分布分散且多位于异地的特点,这使得底层借款信息极易被篡改或隐瞒。

对于审计机构而言,当公司不配合提供有效的贷款人信息时,函证和实地走访等关键核查程序便会受阻,导致账目真实性难以核实,形成审计真空。

这种“天然的隐蔽性”,在过去曾为部分企业的造假行为提供了可乘之机,但在当前A股市场对财务类指标“零容忍”的退市规则下,审计“非标”已成为这些劣质公司无法回避的“硬约束”。

监管政策的全面收紧,更是彻底封死了跨界套利者的退路。

2025年1月落地施行的《小额贷款公司监督管理暂行办法》明确提出,严禁非不良资产的违规转让,并压实了小额贷款公司内控与风控的主体责任。

新规要求,逾期超过90天的贷款必须划分为不良,并足额计提风险准备,这一规定直接切断了部分公司通过“虚假转让”掩盖坏账的路径。

同时,监管层加强了对放贷专户的流水监控,严禁利用股东、高管等个人账户发放和回收贷款,使得资金流向更加透明可追溯。

在穿透式监管、审计严审与退市规则刚性执行的多重约束下,那些缺乏风控基因、没有内控底线、仅把小贷业务当成“利润调节阀”的跨界主体,正加速退出市场,行业迎来深度重塑。

长按保存图片