财中社 夏震 2026-04-21 18:04 8.8w阅读

方正证券最新研报显示,中国人寿新业务价值(NBV)预计同比飙升31.3%,增速位列行业前列;而归母净利润却可能降超35%,资产端波动成为拖累利润的“关键变量”。

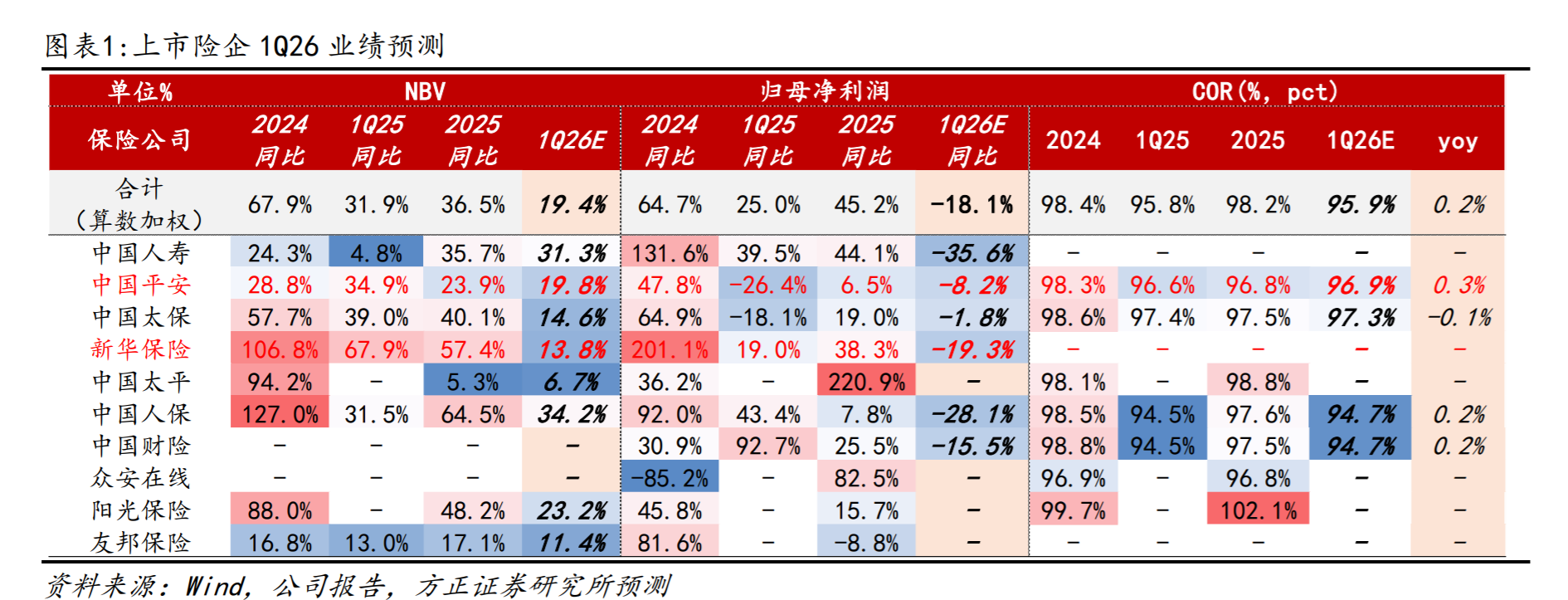

作为寿险业头部企业,中国人寿(601628.SH)2026年第一季度业绩备受市场关注。

2026年4月中旬,方正证券发布《保险1Q26业绩前瞻》研报,对其业绩作出预测——该公司或呈现“冰火两重天”的分化态势:新业务价值有望强劲增长,但利润端可能显著承压。

价值与利润的错位

4月15日,方正证券在发布的《保险1Q26业绩前瞻》研报中预测,2026年第一季度中国人寿的新业务价值(NBV)将同比强劲增长31.3%,这一增速在上市大型险企中位列第二,仅次于人保寿的34.2%。

与此同时,东吴证券给出了更为乐观的预测,认为国寿2026年第一季度的NBV增速有望触及52.2%,稳居行业首位。

然而,与负债端的繁荣形成鲜明对比的是,利润端的表现却呈现出一副相反的景象。

方正证券预测,中国人寿2026年首季归母净利润同比增速将低至-35.6%,在主要上市险企中表现相对靠后;东吴证券的预测值也处于-35.3%的低位,与NBV的高增速形成强烈反差;而摩根士丹利(大摩)的态度则更为审慎,预计国寿首季净利润将按年下降41%。

这种“价值向上、利润向下”的反差逻辑,其根源实则在于资产端的剧烈震荡。

方正证券研报数据显示,2026年首季国内权益市场出现明显回调,其中沪深300指数单季下跌3.9%、恒生指数下跌3.3%,显著不及上年同期的-1.2%和+15.3%。

而中国人寿在2025年已主动调整资产配置策略,大幅加码权益类资产,股票和基金(不含货币基金)的配置比例从2024年底的12.18%提升至16.89%,其中股票占比从7.58%提升至11.25%,这种高弹性的资产结构在市场下跌时产生显著负向杠杆效应,直接导致公司投资收益承压,进而拖累利润表现。

此外,叠加2025年同期的高基数效应,2026年首季利润压力进一步加大。2025年中国人寿全年净利润达历史高位,过高的同期基数让今年首季利润同比承压更为明显。

方正证券分析认为,2026年一季度权益市场震荡拖累了利润表现,导致国寿利润同比承压;但得益于10年期国债收益率高于分红险定价利率且红利指数表现较好,其净资产预计仍能保持稳健增长。

盈亏之间的“变脸”

事实上,这种投资端承压的态势,在2025年第四季度就已初见端倪。

尽管中国人寿全年业绩看似亮眼,归属于母公司股东的净利润达1540.8亿元,较2024年强劲增长44.1%,但深入拆解季度数据便会发现明显的反差——截至2025年前三季度,公司归母净利润已累计高达1678亿元。

这意味着,在2025年第四季度单季度,中国人寿实际上出现了约137.3亿元的亏损。

深入其利润表可以发现,2025年全年的利润增长展现出显著的投资驱动特征。

数据显示,公司当年投资资产买卖价差收益实现巨幅扭亏,从2024年的-42.5亿元暴增至1329.5亿元。

这意味着公司在2025年市场高位时,通过大规模减持权益类资产锁定丰厚收益,直接推高了全年净利润规模。

这一“择时兑现”操作也从税收数据中得到佐证:2025年中国人寿所得税费用同比猛增299.8%,达到250.8亿元。

其核心原因或许在于,公司当年盈利主要来源于需全额纳税的二级市场股票买卖收益,而非享受免税优惠的国债利息或保险承保利润,这进一步印证了其全年利润对投资端交易性获利的高度依赖。

但是从资产配置的广度来看,中国人寿在2025年实际上展现了“坚定做多”的战略定力,其股票和基金(不含货币基金)配置比例从2024年底的12.18%显著跳升至16.89%,其中股票占比由7.58%提升至11.25%。

年报显示,公司公开市场权益投资规模已超1.2万亿元,境内净买入更是超过2000亿元。

这种高弹性的资产结构在为全年贡献巨额买卖价差的同时,也意味着公司必须直面市场震荡带来的净值波动。

2025年前三季度,公司公允价值变动损益尚有1364.1亿元,而截至年末该指标回落至633.1亿元,计算可知,仅第四季度单季,账面资产浮盈就缩水了约731亿元。

面对市场对第四季度单季亏损的疑虑,中国人寿总裁利明光在业绩发布会上给予了正面回应。

他坦言,第四季度利润波动主因是资本市场在该季度发生了结构性调整,导致部分持仓资产出现净值回调。

但他强调,这种波动具有阶段性特征,反映的是资本市场的瞬息万变,并不代表公司长期经营趋势的转向。

利明光进一步呼吁,寿险公司具有鲜明的长周期、跨周期经营特性,资产负债管理与投资管理均应置于更长的时间维度内审视,建议市场减少对单季度利润指标的过度解读。

总体而言,单一季度的盈亏起伏更像是超长期航程中的一次微小颠簸,不足以动摇行业巨头的基本盘。

对于投资者而言,真正值得观察的,是中国人寿如何在提升权益配置以捕捉长期回报潜力的同时,利用“分红险转型”等负债端改革有效抵御利差损风险,守住资产端的回报弹性。

负债端的突围

投资端波动的同时,中国人寿正通过产品结构调整,推进保险业务防御性转型,以化解长期低利率下的利差损风险,应对行业周期挑战。

2025年年报显示,公司浮动收益型业务(主要为分红险)在首年期交保费中的占比已近50%,较2023年提升超45个百分点。

在核心的个险渠道,这一转型尤为剧烈:分红险占比从2024年的稳步提升态势直接跳升至近60%,成为新单保费的绝对支柱。

这一占比虽低于太平保险近90%、太保61.4%的水平,但在头部险企中转型步伐已经是快的。

回顾2024年数据,浮动收益型业务在首年期交保费中的占比已较2023年提升了超过45个百分点,这一数据清晰地显示出公司在过去两年间,坚定压降刚性负债成本、优化产品结构的战略定力,也契合2025年上市险企普遍加大分红险布局的行业趋势。

通过增加分红险比重,中国人寿建立起“收益共享、风险共担”的机制,将部分投资端的波动压力有效转化给保单持有人,形成了公司与客户的利益共同体。

财报数据也佐证了这一策略的成效:公司新业务负债的刚性成本已实现连续三年稳步下降。

这种产品结构优化,通过建立弹性的负债成本体系,为公司在穿越利率周期、抵御利差损风险时,构筑了一道重要的风险防火墙。

在渠道方面,银保渠道的“质变”同样为公司的转型发展提供了强有力的数据支撑。

2025年,国寿银保渠道总保费首次突破千亿大关,达到1108.7亿元,同比增长45.5%;对比2024年的762.01亿元,该渠道在“报行合一”政策落地后,不仅未出现收缩,反而实现了含金量极高的爆发式增长:新单保费同比增长95.7%,其中分红险新单占比同比提升约15个百分点。

更值得关注的是效率指标的改善,银保渠道人均产能同比提升53.7%,星级网点数量增长49.1%,显著优于行业平均水平,这一系列数据标志着该渠道已从单纯的规模贡献者,成功转型为高效的“价值引擎”,为公司业务增长注入了新的动力,也契合2025年上市险企银保渠道价值贡献提升的行业特征。

然而,在业务规模攀升的背后,数据细节中潜伏的隐忧仍需关注。

尽管公司宣称2025年一年新业务价值(NBV)达到457.52亿元,同比强劲增长35.7%,但作为反映未来会计利润“蓄水池”的核心指标,当期初始确认保险合同服务边际(CSM)却出现了反向变动。

2025年该指标为530.7亿元,同比下降8%,较2024年的577.1亿元有所缩水。

这一背离反映出,在长期低利率背景下,受评估折现率下调及精算假设变动等因素影响,新业务创造未来确定性利润的空间正在受到持续挤压,这也是公司转型过程中必须面对的挑战。

此外,销售队伍的“减员增效”正面临关键的临界点。截至2025年底,公司总销售人力缩减至63.8万人,较2024年底的66.6万人减少了2.8万人。

从季度走势来看,仅2025年第四季度单季,人力就减少了1.9万人(由三季度末的65.7万人降至63.8万人),人力流失速度有所加快。

虽然个险渠道通过质态改善实现了业务韧性,但在总人力持续收缩的背景下,留存人力的产能提升能否完全对冲规模红利的消退,仍是公司在“十五五”开局阶段必须直面的核心命题。

长按保存图片