财中社 李熹 2026-04-08 18:07 1.9w阅读

此类未决诉讼极可能导致审核进度延缓,甚至对迈瑞医疗赴港上市进程造成重大不利影响。

3月31日,国产医疗器械龙头迈瑞医疗(300760.SZ)披露2025年年报。

这是迈瑞医疗上市以来首份营收与利润双双下滑的年报,持续多年的高增长就此告一段落。尽管海外业务占比首次突破50%、进口替代的长期逻辑未改,但国内业务明显承压的现实难以回避。

雪上加霜的是,当下正值迈瑞医疗推进港股IPO(首次公开募股)、深化全球化布局的关键阶段,四名前核心骨干引发的员工持股纠纷,为其上市进程蒙上了阴影。

高增不再

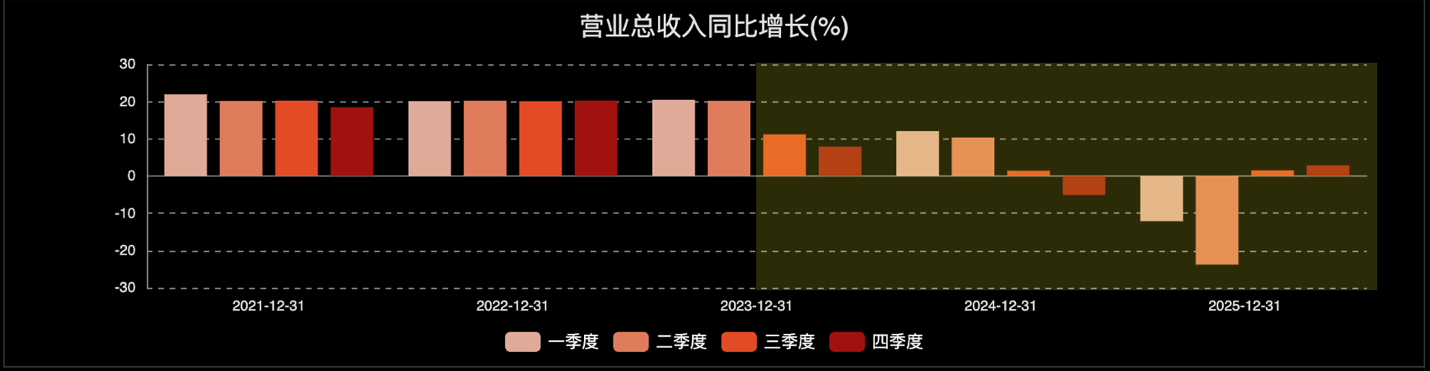

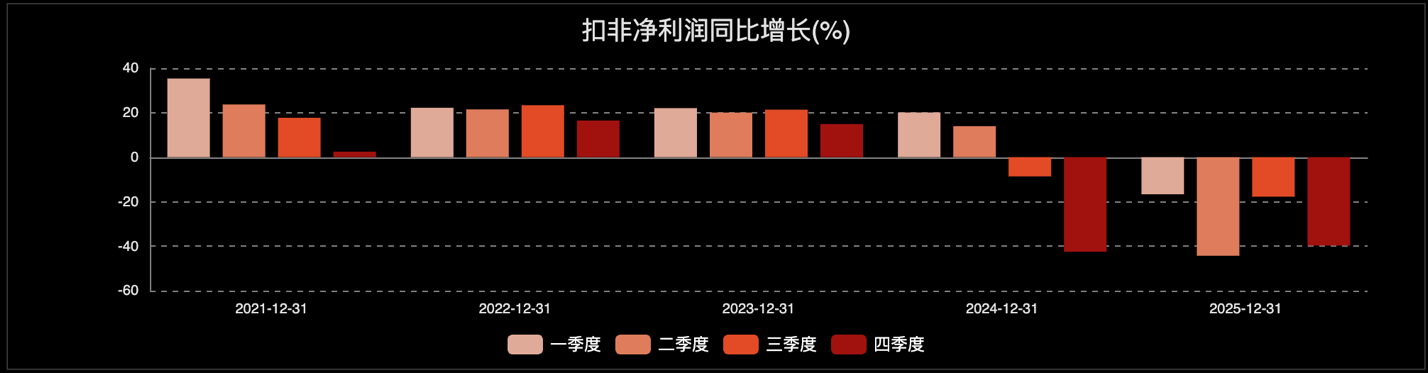

2025年年报显示,迈瑞医疗营收与利润双双下滑:营收332.82亿元,同比微降9.38%;但归属于母公司股东的净利润81.36亿元,同比剧降30.28%。这一业绩表现意味着迈瑞医疗告别持续多年的高增长时代。

行业环境的转折点始于2023年。彼时,国内医疗行业受到集采推进、医疗机构预算收紧、医疗反腐等多重因素影响,医院整体采购意愿和支付能力下降。迈瑞医疗收入增速从以往20%以上的高增长逐步回落至个位数增长,增长失速明显。2024年,这种放缓趋势进一步加剧,季度增速持续走低,四季度更首次出现营收同比下滑。

进入2025年,迈瑞医疗营收和净利润出现上市以来首次年度同比下降,国内业务下滑尤为明显,海外增长难抵国内收缩。

业绩的转变,直接反映在股价表现上。自2021年创出历史高点后,迈瑞医疗股价持续走弱,市值大幅缩水。截至2026年4月7日收盘,股价报157.76元,较2021年高点累计跌幅近七成,总市值约1912.75亿元。

(来源:东方财富Choice)

国内承压

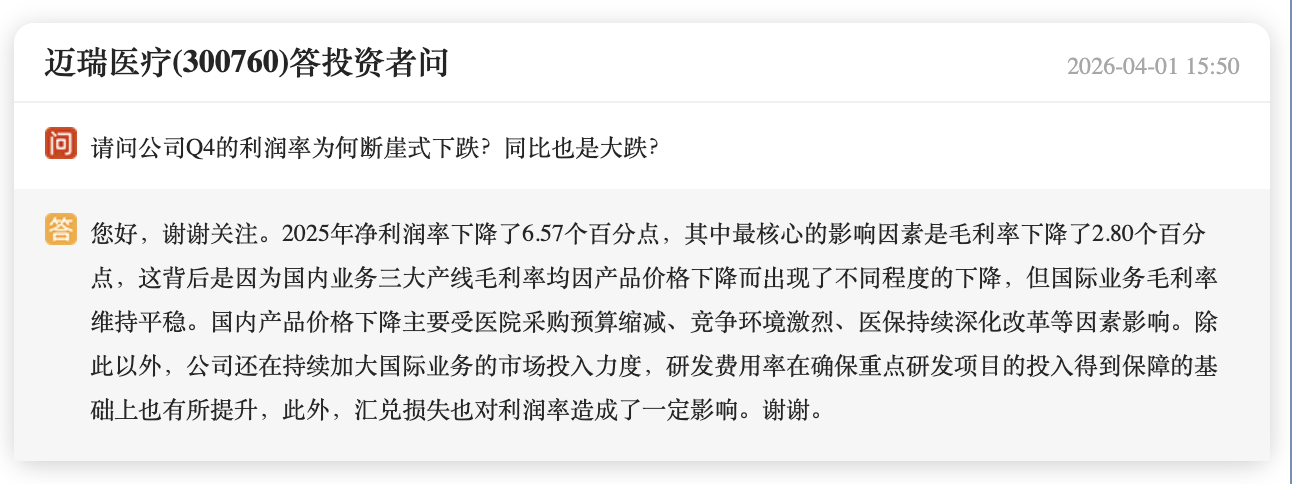

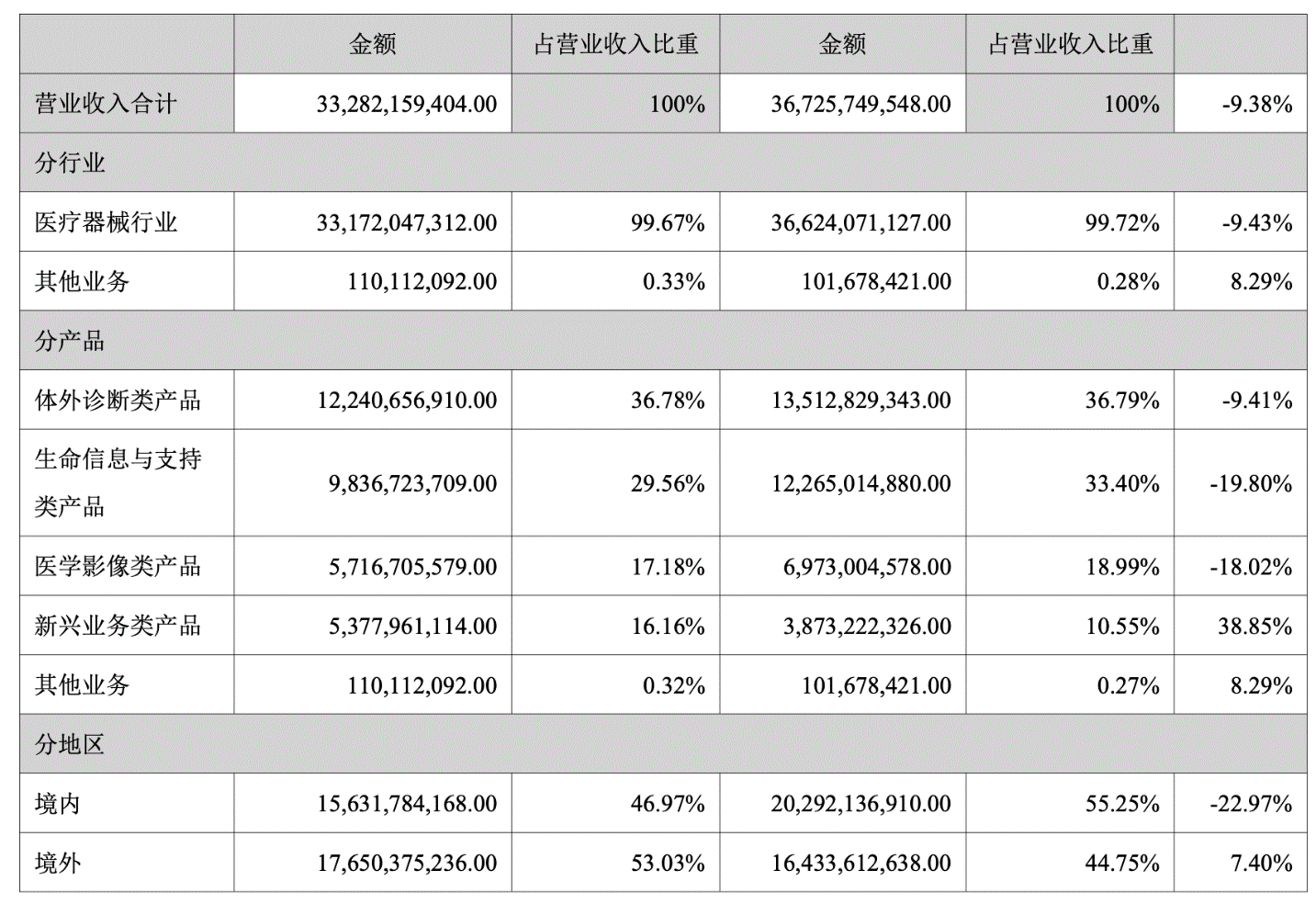

分板块来看,迈瑞医疗2025年国内营收156.32亿元,同比下降22.97%,下滑幅度显著;这也在一定程度上导致迈瑞医疗的国际营收占比首次超过50%。而国内业务承压的核心原因,首推多重行业政策叠加引发的深度调整,直接导致公司产品价格与利润率走低。

具体来看,DRG/DIP支付方式改革推动医院从“按项目付费”转向“按病种付费”,控费压力骤增;集中带量采购使得试剂、耗材价格大幅下降;检验结果互认政策减少了检测需求量;医疗服务价格治理则进一步调降了检查费用。多重政策高压下,国内医院采购预算持续缩减,行业竞争也愈发激烈。

当然,危机中并非没有机会。医院加快推进精细化运营管理,低端同质化产品逐步被市场淘汰,真正能够助力医院降本增效的高品质产品反而有望迎来发展契机。行业调整也将加速低端产能出清,龙头企业市场集中度提升成为必然趋势。对行业龙头而言,当前是进一步抢占市场份额的重要窗口期。

具体到迈瑞医疗三大主营,虽均出现营收下滑,但各板块的发展逻辑与挑战存在差异。

体外诊断业务营收122.41亿元,同比下降9.41%,总营收占比已超36%,连续两年成为迈瑞医疗第一大业务。目前,国内体外诊断行业遭遇多重政策冲击,导致试剂用量与价格均出现不同程度下滑,行业市场规模随之萎缩。但考虑到迈瑞医疗体外诊断核心产品(免疫、生化、凝血)国内市均占有率仅约10%,该领域的国产化率又相对偏低,进口替代进程尚处初期,长期增长空间可期,因此,迈瑞医疗计划3年内将市占率提升至20%。

生命信息与支持业务的下滑幅度更为显著,2025年板块营收98.37亿元,同比下降19.80%。该板块产品包含监护仪、麻醉机、呼吸机等,属于资本开支类业务,其需求与医疗基建项目数量、医院资本开支预算高度相关,而受国内医院经营压力攀升、采购预算收紧影响,该业务业绩承压反更明显。

医学影像业务2025年营收57.17亿元,同比下降18.02%,同样面临国内市场需求疲软的压力。但该业务具备从超高端到便携式的全产品线覆盖优势,且国际市场收入占比正持续提升,有望成为迈瑞医疗对冲国内需求压力的支撑。

需指出的是,迈瑞医疗核心业务增长承压,新兴业务增长突出,但当前营收占比尚小。年报显示,目前该板块占迈瑞医疗总收入的10.55%,2025年录得38.85%的同比高增长,业务范围涵盖微创外科、微创介入、动物医疗等领域。

此外,尽管整体业绩承压,迈瑞医疗研发投入维持高位。2025年39.29亿元投入,营收占比达11.80%,有望助力公司突破高端市场。

海外引擎

与国内市场的阵痛形成对比,海外成为亮点。2025年,迈瑞医疗海外业务收入176.50亿元,同比增长7.40%,收入占比升至53%,首次突破50%。

分区域看,欧洲市场在2024年高增长的基础上,2025年实现同比17%增长;国际新兴市场业务增速接近30%,在巴西、秘鲁、土耳其等多国政府集采项目中接连取得突破。未来,公司全球化将以新兴市场为主要增长引擎,同时持续深耕发达国家市场,不断提升全球市场渗透率。

当然,海外市场绝非坦途,面临挑战仍多。譬如,部分发展中国家受高息通胀影响,货币贬值导致采购能力下降;地缘政治冲突为局部地区业务拓展增添不确定性;美国对部分中国医疗产品加征25%关税,构成明显贸易壁垒等。

挑战之下,迈瑞医疗2025年突破近90家国际重点战略客户——含17家全球前100强医院,高端客户收入占国际业务比重达15%,差可自慰。这一突破得益于迈瑞医疗深耕海外本地化运营,目前公司已在全球设立64家子公司,覆盖超40个国家和地区,12个海外本地化生产项目中11个已投产。

海外业务占比首次突破50%,虽然有国内营收较大幅度下降的“反衬”,但这对迈瑞医疗仍具重大战略意义:考虑到国内集采趋势几乎不可逆转,迈瑞医疗海外营收的增长,不仅能有效降低公司对国内市场的依赖,还能实现公司从“中国制造”到“全球品牌”的跃升,进而推动收入结构向高端转型。

也因此,在多年前从美国退市回A后,随着全球化布局的深化,迈瑞医疗希望重新寻找资本市场的新跳板。2025年11月,迈瑞医疗正式向港交所递交招股书,募资用途也清晰体现其全球化战略重心。招股书披露称,本次全球发售募集资金净额拟主要用于加大全球研发投入、完善全球销售网络与供应链体系,以及补充营运资金。

赴港生变

然而,迈瑞医疗全力推进港股上市、向投资者讲述“全球化第二曲线”故事的关键窗口期,一场员工持股纠纷的出现,为其公司治理能力带来了不利考验。

2026年3-4月,迈瑞医疗与涉及四名前核心骨干的有限合伙纠纷进入民事一审阶段,尽管公开信息未披露原被告身份,但结合时间线与股权结构来看,此次纠纷大概率围绕员工持股平台的合伙人权益、退出机制展开。根据迈瑞医疗早前公告,睿和投资与睿嘉管理属于迈瑞医疗的员工持股平台。

企查查显示,徐超、陈朝、栾晨光、潘蒂四人皆于2016年3月完成出资,目前仍然属于两大员工持股平台。其中,徐超和陈朝为深圳睿和投资咨询合伙企业(有限合伙)的股东,分别出资45万元(占比3.85%)和36万元(占比3.08%);栾晨光和潘蒂则为深圳睿嘉管理咨询合伙企业(有限合伙)的股东,分别出资21万元(占比0.97%)和47.4万元(占比2.20%)。

根据公开信息,徐超、陈朝、栾晨光、潘蒂四人皆为迈瑞医疗前核心骨干:徐超曾任迈瑞医疗全球营销系统副总经理,陈朝曾任国际法律总监,栾晨光于2015年11月至2017年9月在迈瑞集团所属的武汉迈瑞科技有限公司担任副董事长,潘蒂则疑似为前人力资源负责人。

更值得注意的是,陈朝的职业轨迹已转向竞争对手:2022年4月的公开活动信息显示,陈朝已出任深圳麦科田生物医疗法律总监。2025年出版的《从战略到人才的企业高质量增长引擎》一书简介显示,作者之一潘蒂为跨界战略与人力资源管理的复合型专家,曾在迈瑞医疗、沃尔沃汽车、TCL汤姆逊等世界500强及行业领军企业担任全球/区域人力资源负责人。

考虑到上述骨干对迈瑞医疗业务的影响,且持股纠纷发生于迈瑞医疗港股IPO的关键窗口期,迈瑞医疗赴港IPO所受影响不容小觑。股权稳定性历来是IPO审核的核心要点之一,监管机构对拟境外上市企业的股权权属纠纷等事项历来会进行重点核查。由此,此类未决诉讼极可能导致审核进度延缓,甚至对迈瑞医疗赴港上市进程造成重大不利影响。

长按保存图片