财中社 李旼 2026-05-08 14:05 2.5w阅读

在医药数字化服务的风口转向之际,倍通数智正试图通过港股IPO完成一次关键的资本跳跃。但在招股书编织的商业叙事之下,监管机构的连番问询与财务指标的显著变化,勾勒出它在上市前夕的深度“拆解”与“组装”。

在医药数字化服务的风口转向之际,倍通数智开曼控股有限公司(下称“倍通数智”)正试图通过港股IPO完成一次关键的资本跳跃。但在招股书编织的商业叙事之下,监管机构的连番问询与财务指标的显著变化,勾勒出它在上市前夕的深度“拆解”与“组装”。

对于倍通数智掌舵人黄旭江而言,这场IPO不仅是业务的扩张,更像是一场必须在监管穿透与增长压力之间维持平衡的精密博弈。

被监管追问是否低价转移境内资产

倍通数智此次进军港股,首先面对的是中国证监会对红筹架构合规性的深度审视。监管机构将目光锁定了公司重组过程中的定价细节。

2025年11月1日,倍通(中国)全体股东将其持有的100%股权转让给境内外资企业(WFOE),总代价约为人民币7307万元。证监会国际司在2026年3月出具的补充材料明确指出,这一价格明显低于2024年6月的评估值。作为核心境内运营实体,倍通(中国)在2024年为集团贡献了近5000万元净利润,而100%股权的对价仅相当于不到1.5倍的市盈率(PE),严重偏离公允价值。

这种估值的背离引发了监管层对“是否存在低价将境内资产转移至境外”的关注,并将其上升至外汇违规及资产违规出境的宏观风险维度。此外,“独立第三方”杨伟强以20.5万美元获取2%股权(对应估值仅1026万美元)的商业合理性,也成为监管层关注是否存在利益输送或隐性代持的焦点。

人员成本与研发投入的“瘦身”

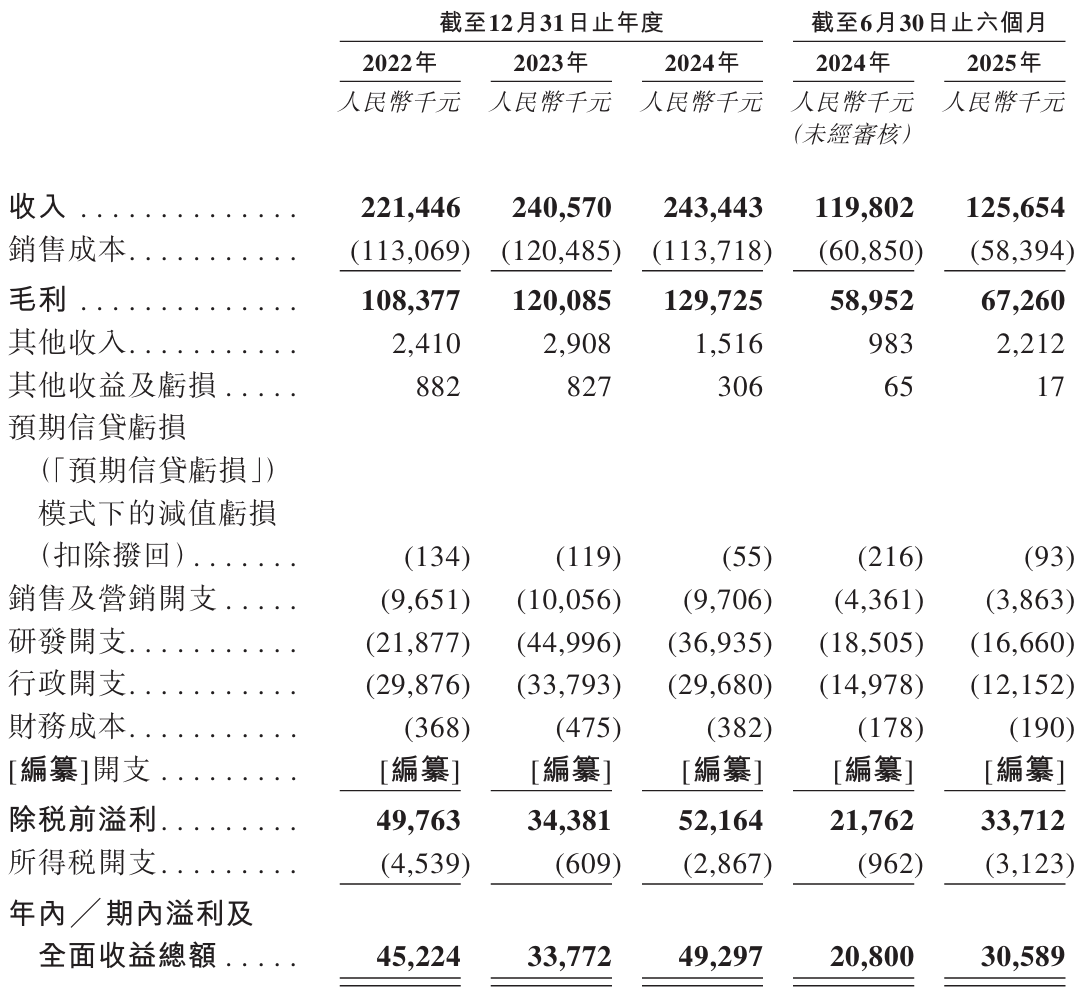

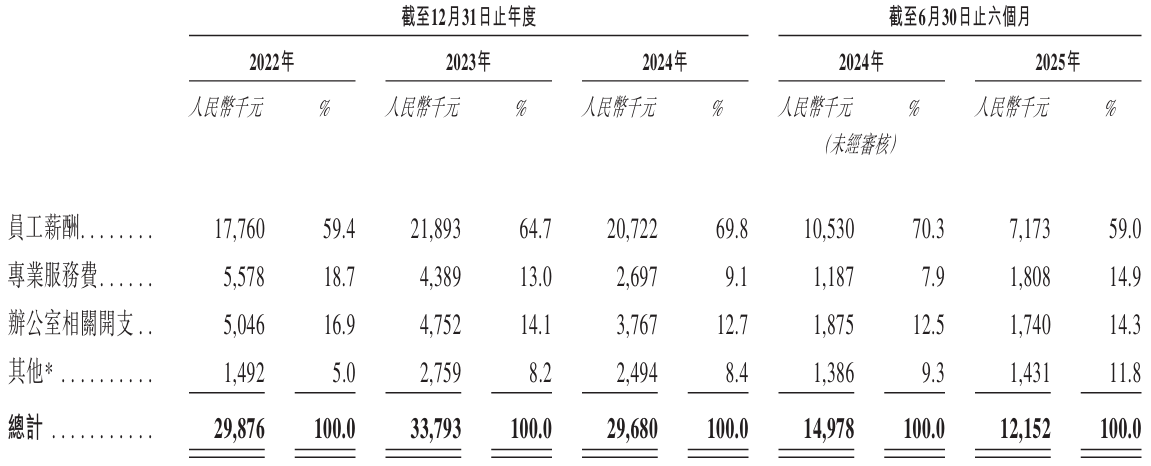

如果说架构重组是外部的博弈,那么财务报表的动态调整则更像是一场对内的精密操作。倍通数智在2025年上半年实现了3058万元的净利润,但这一数字的背后,伴随着成本端的人力支出压降。

审计数据显示,公司行政开支中的员工薪酬在2025年上半年同比收缩了超过300万元。更为显著的变化体现在研发投入上:2023年研发费用曾因股权激励冲高至4500万元,但随后便步入下行通道,2024年同比下降17.91%,2025年上半年则继续同比减少9.97%。

在募资用途强调提升研发能力的同时,研发投入和相关人员成本却持续收缩。在费用结构持续收缩后,公司主营业务的真实造血能力仍需接受市场更严苛的检验。这种经营现实与融资叙事的背离,容易引发投资者对利润改善质量以及研发投入持续性的高度关注。

核心客户一端的黏性隐忧

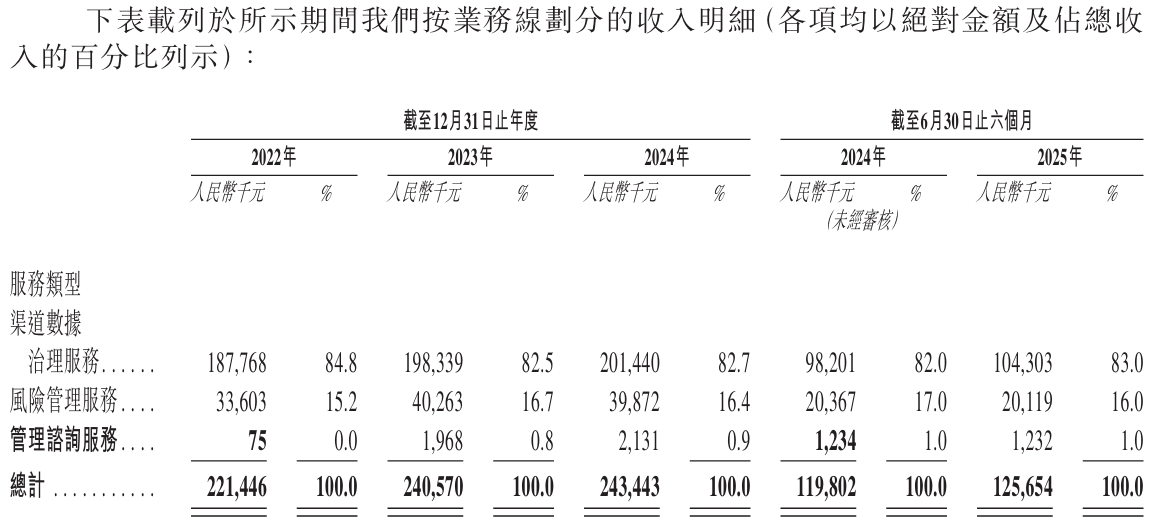

在成本端持续优化的同时,倍通数智正面临业务天花板与议价能力的双重挑战。公司超过80%的收入高度依赖渠道数据治理服务,而该细分市场的年复合增长率预计仅为8.4%,远低于医药数字化服务大赛道超过30%的整体增速。

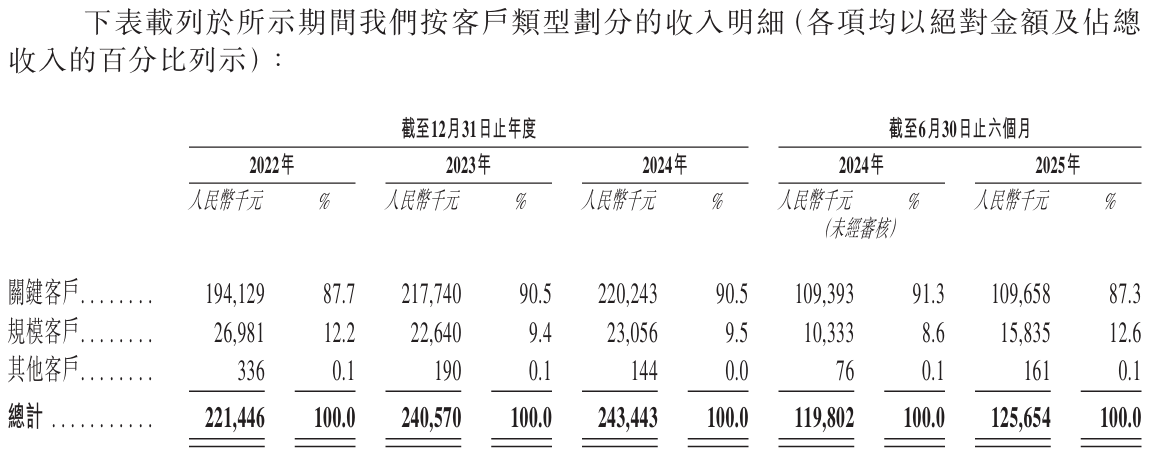

更令市场关注的是核心客户黏性的波动。2025年上半年,关键客户(年贡献超100万元)的收入贡献占比从上年的90.5%下滑至87.3%。在药企客户服务合同多为“一年一签”的背景下,倍通数智在面对赛诺菲、拜耳、阿斯利康等跨国医药巨头时,议价能力极弱;大客户随时可能缩减预算或切换供应商。

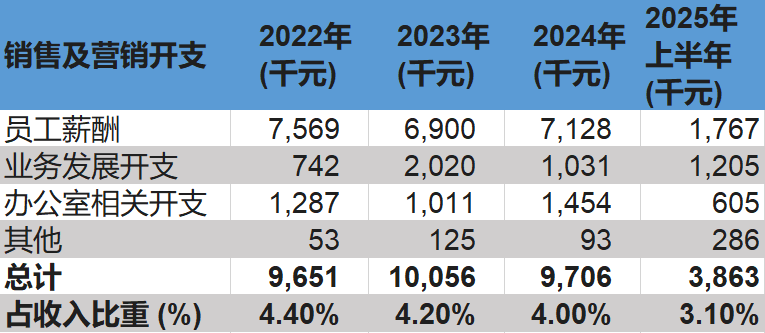

然而,在销售人员薪酬于2025年上半年出现显著收缩的情况下,公司的销售费用率也从2022年的4.4%持续滑落至2025年上半年的3.1%。这种资源配置效率的变化,使得外界不得不重新评估其获客能力的稳定性,以及在资源收缩状态下,如何保障未来三年主营业务的客户留存与未来增长的延续性。

绝对掌控权与治理挑战

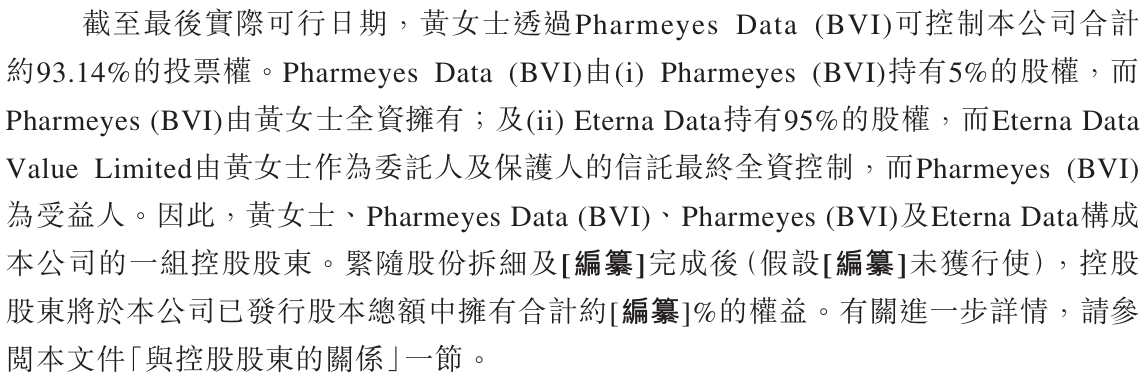

在公司治理层面,倍通数智呈现出极高的“人治”色彩。创始人黄旭江合计控制了公司约93.14%的投票权。在现代企业治理语境下,这种近乎绝对的掌控力虽然有助于决策效率,但也意味着内部制衡机制的天然缺失,放大了单一决策主体的潜在风险。

此外,历史遗留的对赌压力仍是悬在公司头顶的利剑。在A股上市折戟后,虽然公司与Pre-IPO投资者签署了对赌终止协议,但监管层仍高度关注协议中是否包含附带恢复条款。如果港股IPO进程不及预期,潜在的股权赎回风险将直接考验其现金流。

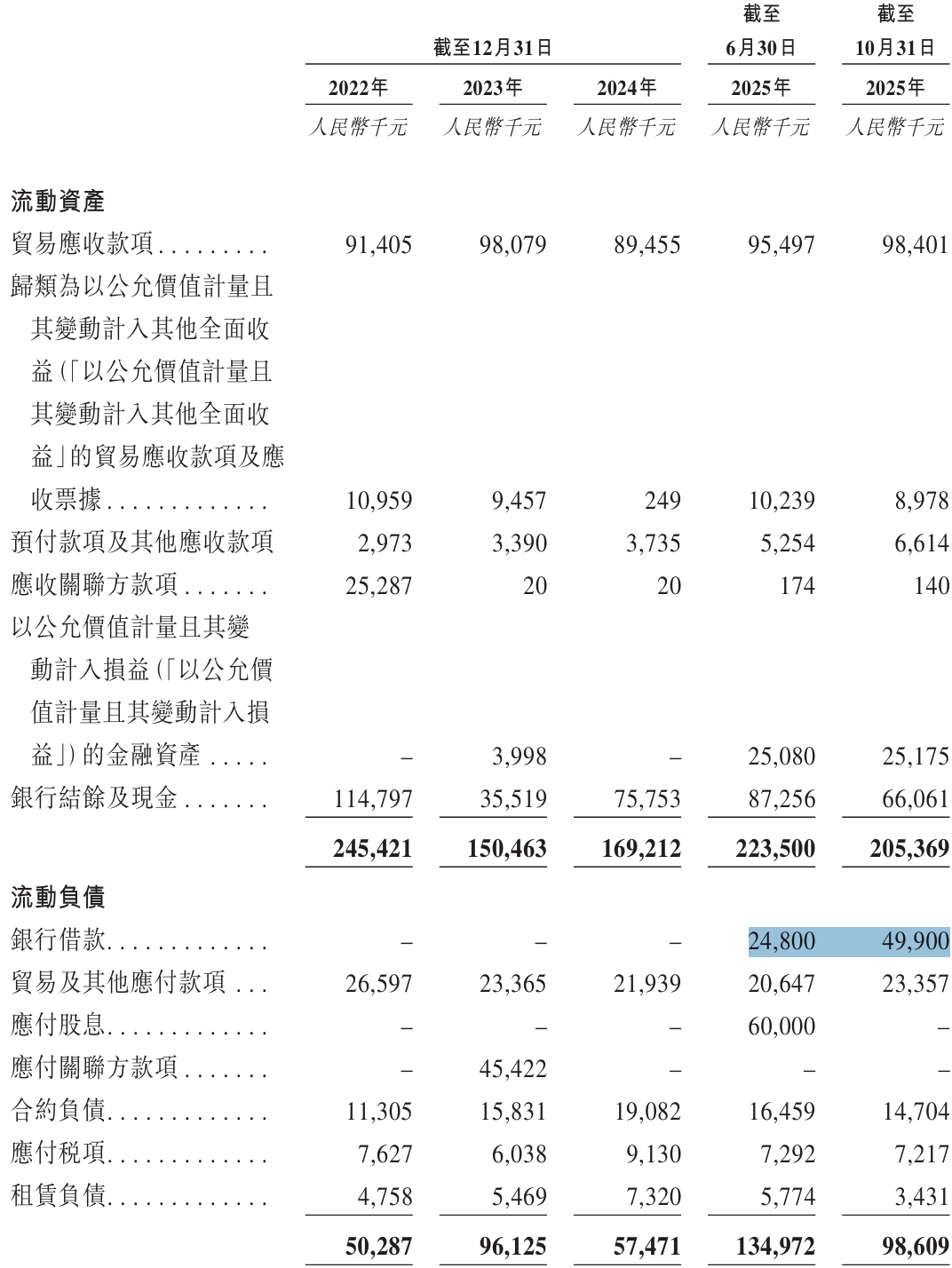

此外,公司的财务细节仍有待进一步厘清。截至目前,公司仍需面对近1亿元的应收账款压力;且部分账龄超过180天的款项中是否包含已陷入财务危机的医药商业公司,以及坏账计提比例是否充分,仍是未知数。而在财务层面,在2025年6月底至10月底的短短4月内,公司的银行借款从2480万元翻倍增至4990万元,流动负债的攀升进一步加剧了资金链的紧绷感。

对于倍通数智而言,港股IPO已不止一次融资安排,而是一次关于重组定价逻辑、盈利质量与治理透明度的集中披露过程。随着备案审核持续推进,从对赌终止协议的法律效力到应收账款的坏账计提充分性,这些此前分散在报表与文件中的细节,正在被重新放回同一张审视清单。

长按保存图片