财中社 李熹 2026-05-08 14:05 1.5w阅读

6.1亿元的估值缺口,成了核心医疗科技股份有限公司(下称“核心医疗”)科创板上市之路上的核心质疑。2024年5月这家专注于人工心脏研发的医疗器械公司刚主动撤回了上海证券交易所主板上市申请。一年半后,2

2016年余顺周博士在深圳创立深圳核心医疗科技股份有限公司(下称“核心医疗”),聚焦人工心脏赛道,其核心产品Corheart®6为全球最轻磁悬浮人工心脏,2023年上市后销量三年增长超十倍,市占率稳步提升。

日前,公司拟登陆科创板,但最新投后估值距40亿元科创板门槛差6.1亿元,同时面临营收单一、海外竞品入局、技术定性争议及监管两轮问询,成长性与合规性受质疑。

核心医疗持续亏损,现金流承压,存货大幅增长,虽有技术与渠道优势,且多轮融资加持,但仍需靠扎实商业化数据回应市场与监管的核心疑问。

商业化突围后的竞争变数

核心医疗的故事始于2016年8月。彼时,余顺周博士在深圳南山创立了这家公司。余顺周的从业背景深度聚焦在人工心脏赛道:他曾是加州大学戴维斯分校博士后,先后任职于泰尔茂心脏、Thoratec Corporation担任研发工程师。而Thoratec Corporation后来被雅培收购,雅培也是如今主导市场的HeartMate 3人工心脏的研发母公司。从国际医械巨头出走后,余顺周走上了完全自主研发的道路。

核心医疗的核心商业化产品是Corheart®6,一款左心室辅助装置(LVAD,俗称人工心脏)。它的整机重量只有90克,是目前全球最轻的商业化磁悬浮人工心脏。作为对比,全球医疗器械巨头雅培的同类产品HeartMate 3重量达到200克——较国际竞品体积缩减约30%、重量减轻约50%。

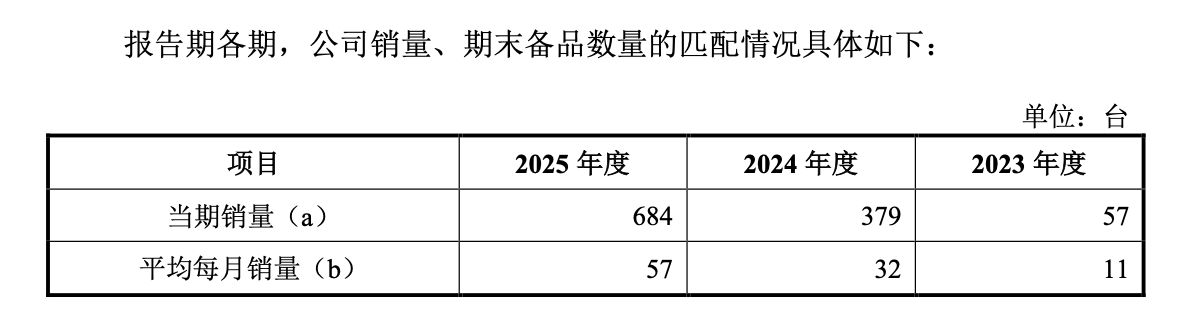

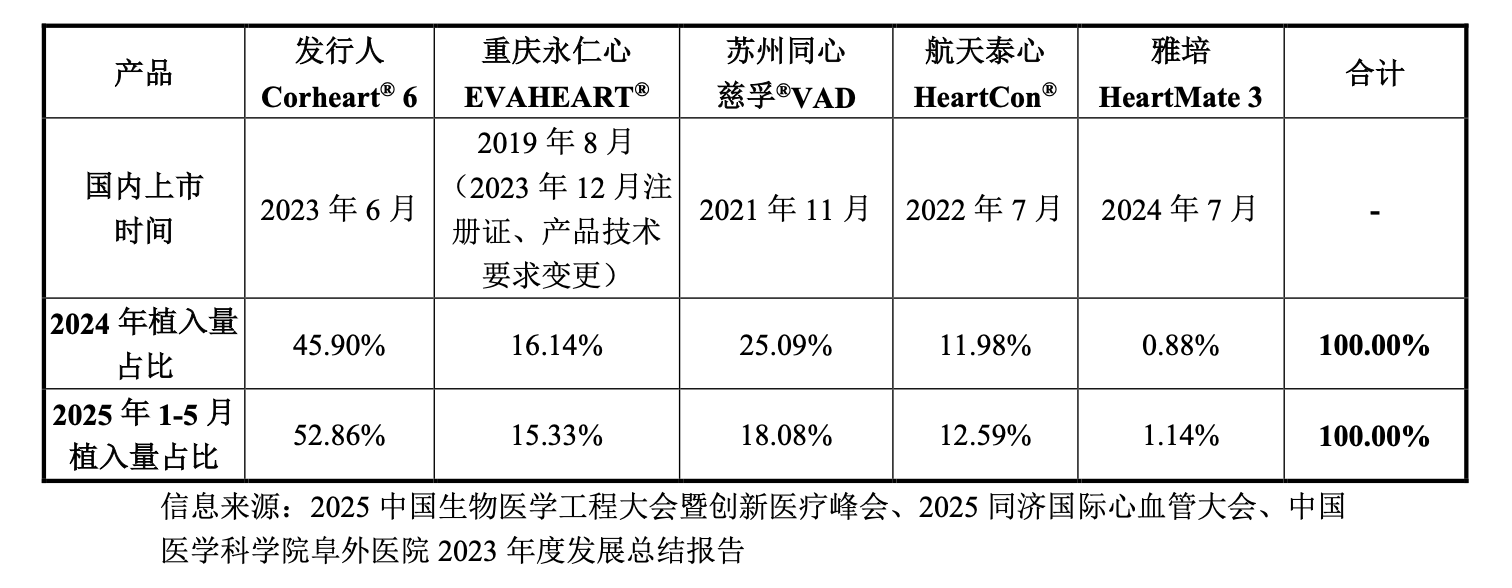

Corheart®6于2023年6月获得国家药品监督管理局(NMPA)批准上市,当年实现落地57台。2024年这个数字增长到379台,2025年进一步达到684台——三年时间销量实现了十倍以上的增长。2025年1月至5月,Corheart®6拿下了国内52.8%的植入量市占率,相较2024年同期的45.9%继续上升。

海外竞品入局国内市场将扰动未来竞争格局。雅培的HeartMate 3于2024年7月获批入华。数据显示,该产品在美国植入式LVAD市场占据100%市场份额,全球累计植入量超过4万例,2025年雅培心衰相关业务收入达14.48亿美元,但其在华的渗透率仅1.14%。

2025年,公司营业收入1.64亿元全部来自Corheart®6。这也凸显出核心医疗营收结构单一的风险。核心医疗虽已有两款产品进入商业化阶段,另外一款后实现商业化落地产品CorVad4.0于2025年12月获批成为国内首款介入式人工心脏,但市场教育、术式推广、品牌建设均需时间沉淀。

目前,Corheart®6的终端定价为每台约58万元(含税),公司对经销商的不含税平均出厂价则从2023年的29.04万元下降到2025年的24.02万元。与此同时,医保覆盖带来的价格博弈也不可忽视。目前,各省份的报销限额和界定和标准不一:河北对医保医用耗材目录的最高限额设定在57.8万元;天津则更为具体,其对心脏植入式装置适配费等医疗服务项目和心室辅助装置类医用耗材医保支付标准设定了最高限额40万元。

核心医疗的销售模式以经销模式(包括平台、普通经销)为主,占比超过90%。截至2025年,三家平台经销商管理着88家二级经销商,覆盖国内约140家终端医院,其中包括中国医学科学院阜外医院、首都医科大学附属安贞医院等心外科顶尖中心。

出海方面,公司目前也在哥伦比亚、乌克兰获得相关医疗器械注册证书。然而,技术定性上的争议也对未来公司在全球的增长构成潜在风险。2025年底,路易斯维尔大学医学院教授Kurt Dasse博士在《Artificial Organs》期刊发文,将核心医疗的Corheart®6描述为“一款配备了磁力辅助的双流体动力轴承的离心泵”,并将其归类为“磁力辅助的流体动力轴承”——与公司宣传的“全磁悬浮“不符。

核心医疗对此回应两点:一是国家药监局批准文件明确将Corheart®6定为“第三代非接触式磁悬浮离心泵”,与“全磁悬浮”的技术表述本质一致;二是中国生物医学工程学会出具《科学技术成果鉴定证书》,认定其为“超小型全磁悬浮人工心脏”。不过,若Corheart®6未来计划进入欧洲CE注册和美国FDA注册,国际学术界对术语标准化的诉求,或许会再次成为影响公司市场空间的变量。

多轮融资加持,仍差6.1亿

技术领先、增长亮眼、渠道铺开,这些优势似乎能够支撑起核心医疗的估值。然而,当公司将目光投向科创板上市标准时,一道难以回避的鸿沟横亘之间。

2025年11月6日,核心医疗正式向科创板递交上市申请。根据《上海证券交易所发行上市审核规则适用指引第5号——医疗器械企业适用第五套上市标准》,医疗器械企业登陆科创板的核心门槛之一,是预计市值不低于40亿元。但核心医疗最新一轮融资的投后估值仅为33.9亿元,与上市市值要求存在6.1亿的差距。

公司对此解释,估值偏低主要缘于融资时点仅核心产品Corheart®6处于商业化初期,另一核心产品CorVad®4.0仍在NMPA注册进程中。本轮融资完成后,Corheart®6商业化落地表现向好,CorVad®4.0也已获批上市;同时以公司2025年营业收入及研发投入为基准,通过市销率、市研率等指标重新测算,公司预计市值已满足不低于40亿元的上市标准。

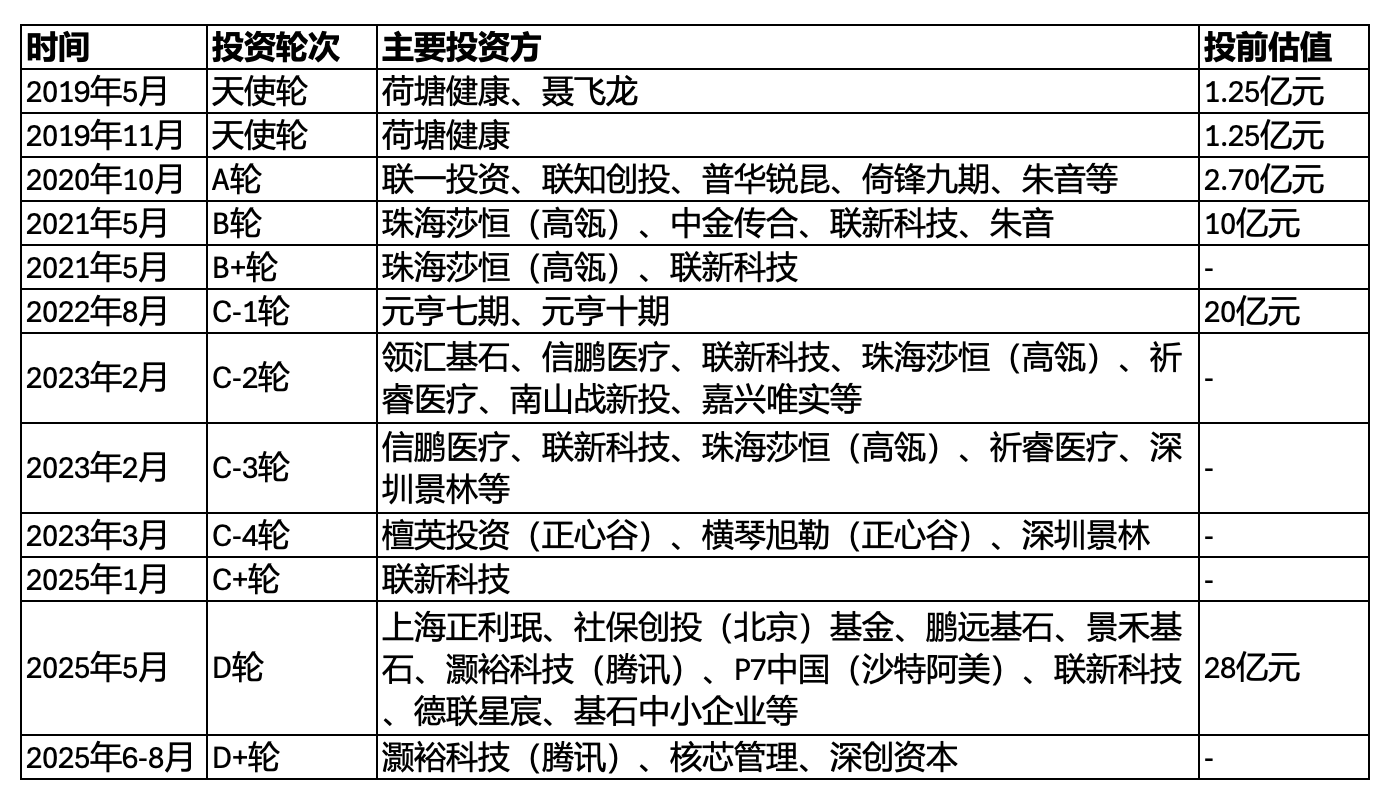

回溯融资历程,2019年5月,核心医疗完成首轮外部天使轮融资,彼时投前估值仅1.25亿元。此后六年公司陆续完成多轮重大融资,投前估值从初始1.25亿元攀升至2025年5月D轮投后33.9亿元。2021年5月高瓴资本领投B轮,公司投前估值突破10亿元;2022年8月C-1轮融资后,估值进一步跨过20亿元关口。

2025年4月落地的D轮融资规模超1亿美元,投资方阵容多元,涵盖国家队基金、产业资本及中东资本等。本轮由正心谷资本、社保基金中关村自主创新专项基金(君联资本管理)、沙特阿美旗下风投机构Prosperity 7 Ventures、基石资本及头部产业资本联合领投,德联资本、联新资本等机构跟投,融资完成后公司投后估值达33.90亿元。

(来源:核心医疗对科创板审核问询函之回复,财中社)

接连问询,成长性遭质疑

提交上市申请之后,监管审视随即展开。从商业化能力、市场空间、产品竞争力、业务模式到公司治理,两轮问询的核心指向一致——核心医疗的估值能否站得住脚。

在2025年11月21日上海证券交易所发出的第一轮问询中,监管部门就17个事项要求公司作出问说明;核心医疗在2026年1月完成回复。

一个月后,2026年2月,监管又下发二轮问询函,包括部分重复关注点。核心医疗科创板第二轮问询主要围绕8个事项,包括行业竞争格局及发行人业务成长性、核心产品、市场空间、经销商、营业收入/对外采购与产品成本、研发费用、控股股东及实际控制人以及其他事项。

在第一轮问询中,上交所对公司公益捐赠的考虑和用途提出质疑。核心医疗2023年、2024年、2025年1-6月公益性捐赠分别为109.8万元、740.2万元、113万元,其中累计向北京楷祺心血管公益基金会捐赠469.8万元。值得注意的是,这家基金会与中国医学科学院阜外医院是“两个独立法人、一套行政管理体系”的运行关系。而阜外医院既是核心医疗的临床试验中心,又是其供应商——2022年采购695万元,2024年采购288万元。

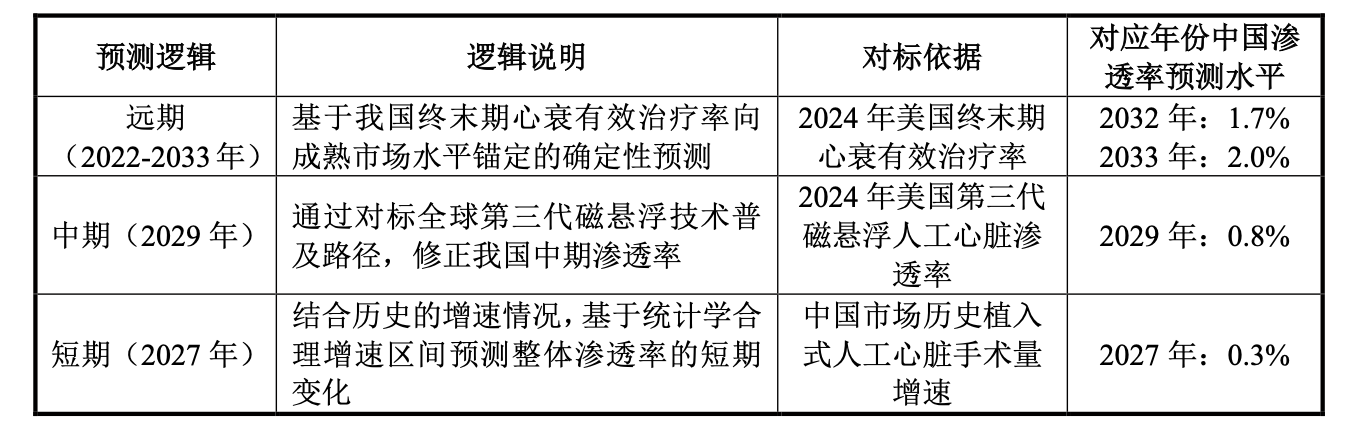

第二轮问询中监管首要质疑的核心问题是:公司关于市场空间持续增长的分析预测依据是否充分,当前的高增速预测是否过度依赖海外成熟市场经验外推。

公司的回应采用了三段论逻辑进行回应:“远期锚定”美国2024年终末期心衰有效治疗率1.3%至1.4%;“中期对标”美国HeartMate3在2024年0.9%的市占率;短期则延续历史增速。根据公司提供的数据,2024年中国终末期心衰患者约156.6万人,根据弗若斯特沙利文数据,2024年中国植入式人工心脏的综合渗透率为0.1%(对应年手术量748台)。咨询机构弗若斯特·沙利文预测,我国植入式人工心脏市场规模将从2024年2.6亿元升到2033年57亿元,隐含了九年复合增长率40.8%的假设。

另一个问题直指核心竞争力:发行人是否具有明显的竞争优势、目前的行业地位是否可持续?公司回应称,其在产品小型化、产品矩阵丰富度、底层技术迁移能力(从植入式到介入式)方面具备优势,但可持续性面临实质性挑战:雅培已在小型化方向投入研发,物理代差的收敛时间取决于竞品迭代周期。

多处代持疑点,信息披露模糊

两次问询中,监管对多处代持都要求公司作出解释。这一系列情况也暴露出核心医疗在信息披露和合规方面存在多重疑点。

监管机构着重关注到兄弟代持这一历史遗留问题。根据申报材料披露,核心医疗实际控制人余顺周在2016年8月委托其弟余顺理代为注册成立核心医疗前身"核心有限",并由余顺理代持股份。值得关注的是,余顺理未实缴当时1000万元的注册资本。这一代持关系持续近两年,直到2018年6月余顺周回国全职加入公司后才得以解除。

然而,代持解除后的股权安排仍存在疑点。余顺理目前作为有限合伙人,分别持有员工持股平台深圳心辅6.85%份额、深圳心助1.97%份额、天津心成77.77%份额。尽管公司表示余顺理未担任上述平台的执行事务合伙人,双方实际不存在共同扩大股份表决权数量的行为,但并未将两人认定为一致行动人,这一做法的合理性受到交易所质疑。

另一个受到关注的代持发生在2021年5月。投资人陈喆拟投资核心医疗时,由于公司融资方案已基本确定,为快速完成交割,由已在册股东朱音代其代持3.3292万元注册资本。根据核心医疗的解释,投资款200万元按60.07元/注册资本的统一价格支付,陈喆将款项支付至朱音账户,朱音随后将款项支付至公司账户。这一代持关系于同年9月解除,朱音以原价格将注册资本转让给陈喆,由于属代持还原,双方未实际支付转让价款。

此外,陈喆作为股东,其身份未充分披露也引发质疑。2020年10月A轮与2021年5月B轮,核心医疗估值从2.7亿升至10亿,而陈喆进入的时间点恰逢估值抬升期。朱音则以个人身份参与了核心医疗A轮与B轮的融资。

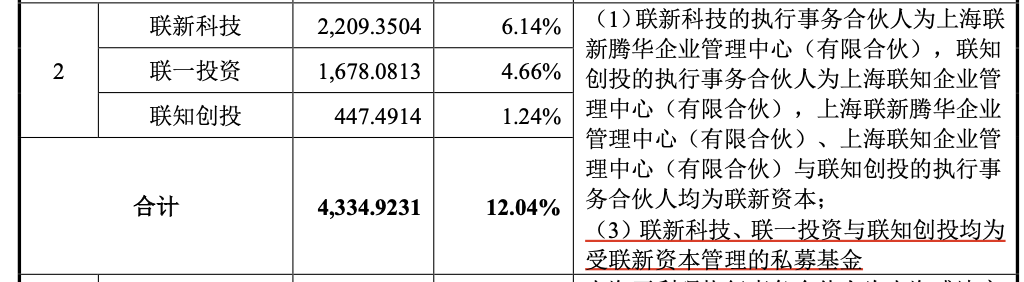

值得注意的是,招股书信息披露股东朱音为联新资本的员工。这家投资机构管理的三个基金——联新科技、联一投资、联知创投,根据招股书信息,截至2025年8月第五次股份转让后,合计持有核心医疗12.04%的股份。联新资本合伙人朱音持股0.31%,陈喆持股0.12%。

财务考验:亏损持续,流动性承压

估值缺口的背后,是财务数据的现实压力。

亏损方面,三年报告期累计亏损4.74亿元——2023年亏损1.7亿元,2024年亏损1.32亿元,2025年亏损1.72亿元。截至2025年末,公司累计未弥补亏损4.66亿元。经营活动现金流连续三年为负,三年合计净流出3.4亿元。

D轮融资后,公司货币资金从1972万元增至2.63亿元,增幅1234%。但按2025年经营活动净流出1.43亿元的速度计算,现有现金只能支撑约十八个月。这意味着如果本次IPO发行不达预期,公司将在2027年中期再次面临流动性压力。

2025年,核心医疗的研发费用2.03亿元、销售费用6574万元、管理费用3075万元,三项合计超过当年营业收入1.64亿元。随着商业化产品开始有业绩贡献,研发费率从2023年的717.12%下降至123.84%。这不是因为研发投入减少,而是因为营收从2023年的1655万元增长至2025年的1.64亿元,分母快速扩张导致费率下降。

2024年、2025年公司前五大客户营收占比分别为79.55%、79.2%——其中2025年第一大客户江苏恒通医疗器械销售有限公司贡献37.89%、第二大客户上海菲睿博医疗器械有限公司贡献24.32%。三家平台经销商管理88家二级经销商。

存货水平的变化也值得关注。存货从2024年末的2399万元增至2025年末的5769万元,增幅140%。公司的解释是“产品于2023年8月正式实现商业化落地,尚处于市场导入初期,经销商基于市场拓展筹备需求进行备货”。

核心医疗所面临6.1亿元的估值缺口,是资本市场对其技术商业化确定性的评判。公司虽然拥有技术领先、销量高增及多元资本加持的优势,但也面临营收单一、持续亏损、流动性承压及竞品冲击、技术争议等多重挑战。

监管层的两轮问询已经将问题摊开:市场空间预测是否过度依赖海外经验?技术优势能否抵御跨国巨头竞争?财务何时能实现盈亏平衡?这些问题无法用资本背书解决,唯有靠扎实的商业化数据来回答。

长按保存图片