财中社 赵薇 2026-07-13 14:21 2.1w阅读

净利润三年持续增长,但经营活动现金流连续两年为负;IPO前两次现金分红3472万元、随后两次定增募资约1.09亿元,银钢一通北交所IPO背后,资金安排、客户集中度及现金流质量成为市场关注焦点。

近日,四川银钢一通凸轮科技股份有限公司(下称“银钢一通”)向北交所递交上市申请,拟公开发行股票并募集资金,保荐机构为东方证券。

作为一家主营汽车、摩托车发动机凸轮轴及相关零部件的制造企业,公司近三年收入、利润均保持增长:2023年至2025年,公司营业收入分别为3.45亿元、4.1亿元和4.64亿元,归母净利润分别为4699万元、5028万元和5439万元。

不过,与利润持续增长形成反差的是,公司经营活动现金流已连续两年为负;与此同时,公司在IPO前连续实施现金分红,又通过两轮定向增发募集约1.09亿元资金,引发市场对其资金安排及募资必要性的关注。

创始人家族控股78%,IPO前两次分红3472万元、两轮定增募资1.09亿元

银钢一通最早成立于1995年,主营汽车、摩托车发动机凸轮轴、减压轴及精密零部件研发、生产和销售,产品主要应用于传统燃油汽车、摩托车及机器人减速器等领域。

公司创始人、73岁的伍良前,是一位干了半个世纪的行业“老兵”。1952年出生的他,早年曾在兵器工业部第398厂担任技术员。

1999年,一个家族托付改变了他的职业轨迹——侄子伍本银、伍钢兄弟创立“银钢”品牌后,将专注摩托车整车业务,凸轮轴板块交由伍良前运营,并留下了一句嘱托:“把品牌发扬光大。”

伍良前没有辜负这份信任。接手企业后,他稳住了本田、雅马哈、宝马等国际品牌客户,又于2002年切入汽车凸轮轴市场,实现业务从摩托车零部件向汽车核心零部件延伸。2006年,面对重庆工厂搬迁政策,公司前瞻性启动四川广安武胜基地建设并设立四川子公司。二十多年过去,这家当年的家族工厂已成长为年营收超过4亿元的细分行业企业,并开始布局新能源汽车电机轴等新业务,如今已成为国家级专精特新“小巨人”企业。

股权结构方面,公司保持典型的家族控制模式。

截至招股说明书签署日,实际控制人伍良前直接持有公司46.39%的股份,其配偶赵跃华持股11.84%,女儿伍庆持股16.77%,女婿曾大晋持股3.2%,四人合计控制公司78.2%的股份,形成绝对控股。

近年来,公司经营业绩保持增长。

2023年至2025年,公司营业收入分别为3.45亿元、4.1亿元和4.64亿元;同期归母净利润分别为4699万元、5028万元和5439万元,连续三年实现增长。

不过,公司盈利能力有所下降。

报告期内,公司主营业务毛利率分别为27.19%、25.5%和23.64%,连续三年下滑,主要原因系受汽车凸轮轴降价影响,汽车凸轮轴毛利率下降所致。

公司在招股书中表示,下游汽车及摩托车整车厂普遍执行年度降价政策,产品售价持续下降,对毛利率形成一定压力。并且公司毛利率略低于同行业可比公司的平均数。

值得关注的是,公司在IPO申报前连续进行了两次现金分红。

2023年,公司实施利润分配方案,每10股派发现金股利4.5元,累计分红1953万元;2024年再次实施每10股派现3.5元,共计分红1519万元,两次现金分红合计3473万元。

由于公司股权高度集中,上述现金分红主要流向实际控制人家族。

分完之后公司缺了钱,缺口又从哪补?

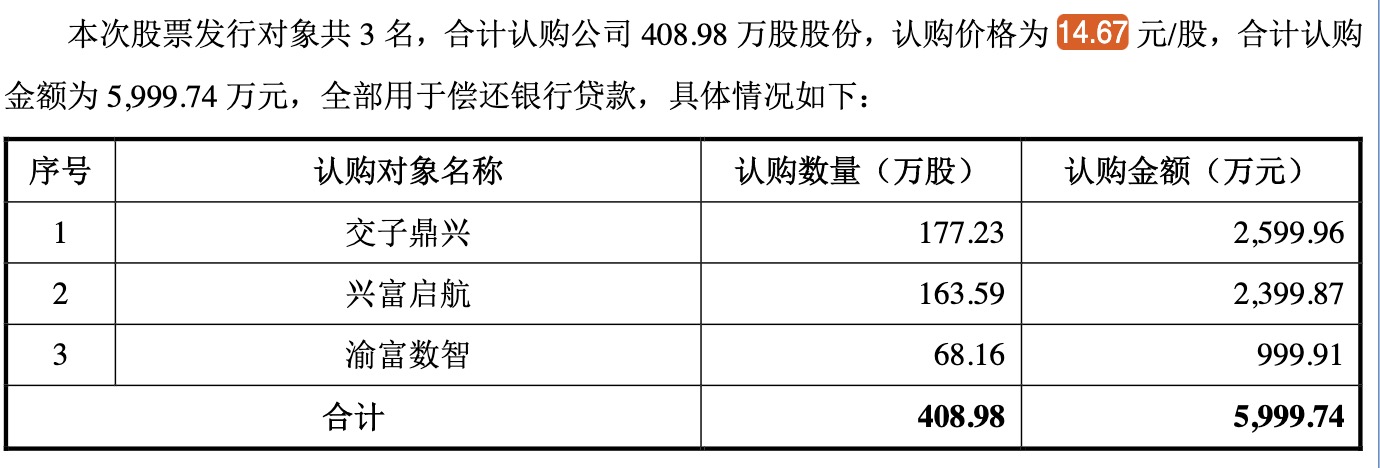

接下来的2025年,公司连续完成两轮股票定向发行。

其中,2025年8月完成第一次定向发行价格为11.52元/股,共募集资金4950万元;仅四个月后的12月,公司完成第二次定向发行价格提高至14.67元/股,共募集资金6000万元。

两轮定增累计募集资金约1.09亿元,超过此前两次现金分红金额。

第二轮定增中,公司引入成都交子鼎兴投资发展合伙企业(有限合伙)、安徽兴富启航股权投资基金合伙企业(有限合伙)、重庆渝富数智经济私募股权投资基金合伙企业(有限合伙)等具有产业及地方国资背景的投资机构。

三个月内,同一家公司的定增价从11.52元涨到14.67元,涨幅27.34%。公司基本面并无重大突变,估值却在一个季度里抬升近三成。

《财中社》注意到,招股书披露,相关投资机构此前与实际控制人签署过包含回购权、反稀释等特殊权利条款的协议。虽然公司表示,上述特殊权利已于申报前解除,但协议同时约定,如公司未能在约定期限内完成北交所上市,相关回购权利将自动恢复。

此次IPO,公司拟进一步募集资金,用于扩大产能及补充经营发展需要。

大客户贡献近八成收入,应收账款增长、经营现金流连续两年为负

相比利润增长,公司经营现金流表现更受市场关注。

报告期内,公司经营活动产生的现金流量净额分别为3055万元、-3724万元和-2026万元。

也就是说,在2024年和2025年,公司经营活动现金流连续两年为负,两年累计净流出约5751万元。

同期,公司归母净利润分别达到5028万元和5439万元,利润持续增长,而经营现金流却持续净流出,盈利质量受到一定关注。

另一方面,公司存货规模持续增加。

报告期内,公司存货账面价值由8353万元增长至1.17亿元,反映出随着业务规模扩大,公司营运资金占用进一步增加。

与此同时,公司客户集中度始终维持高位。

报告期内,公司前五大客户销售收入占营业收入比例分别达到80.82%、82.62%和77.75%。

2025年前五大客户是长安汽车(37.12%)、奇瑞汽车(23.9%)、新大洲本田(7.37%)、宗申动力(6.55%)、吉利汽车(2.81%),合计77.75%。

其中,2025年前两大客户长安汽车和奇瑞汽车合计占公司收入超过六成。

较高的客户集中度意味着,公司经营业绩对主要客户采购计划具有较强依赖。

若未来主要客户调整车型平台、采购规模或供应链体系,公司经营业绩可能受到一定影响。

公司招股书亦将客户集中风险列为重要风险因素。

除整车客户外,公司近年来也积极拓展机器人产业链业务,美的集团旗下极亚精机、智同科技、飞马传动等企业已成为机器人减速器零部件客户。不过,目前机器人相关业务规模仍相对有限,对整体收入贡献较小。

从行业对比来看,公司整体规模仍低于同行。

2025年,公司营业收入约4.64亿元,而可比上市公司西菱动力、圣龙股份、新坐标同期营业收入分别约19.28亿元、16.75亿元和8.04亿元,公司收入规模约为同行平均水平的三成左右。

不过,公司在细分市场仍具备一定竞争力。

招股书披露,2025年,公司汽车发动机凸轮轴国内市场占有率约12.25%,摩托车凸轮轴全球市场占有率约8.79%,在细分领域保持较高市场份额。

此外,公司报告期内不存在重大行政处罚、重大诉讼或仲裁事项,整体合规情况较为稳定。

综合来看,银钢一通近年来保持了收入和利润持续增长,在发动机凸轮轴细分市场具有一定竞争优势,并成功引入多家产业及国资背景投资机构。不过,公司经营活动现金流连续两年为负,IPO前连续现金分红后又通过定向增发及IPO继续融资,加之客户集中度较高、主营业务毛利率持续下降,公司的经营质量及资金安排仍值得持续关注。

未来,随着北交所上市审核推进,监管部门是否会进一步关注公司分红与募资安排的合理性、特殊投资条款的影响、经营现金流持续改善情况以及客户集中风险,仍有待后续问询及市场进一步观察。

长按保存图片