财中社 翦音志 2026-04-09 17:46 1.2w阅读

恒信东方因2022年年报虚增1.82亿元营收被处罚并ST,同时牵出了关于督导券商五矿证券是否勤勉尽责的讨论。

4月3日,创业板上市公司恒信东方(300081)发布公告,公司收到北京证监局《行政处罚事先告知书》。恒信东方曾入选中国VR50强、头顶数字创意光环,因2022年年报虚增营业收入1.82亿元,占当期披露营收的37.12%。公司及四名时任高管合计拟被罚1250万元,股票自4月8日起被实施其他风险警示,证券简称变更为“ST恒信”。

虚增营收占当期披露近四成、连续六年亏损、实控人93%股份质押、高管刚辞职也未能逃脱追罚,恒信东方一案暴露出的,是财务造假与内控失序相互交织的困局。与此同时,作为恒信东方持续督导机构的五矿证券,在这起财务造假事件中是否存在失职,也成为市场关注的重点。

恒信东方财务造假始末

恒信东方前身为恒信移动商务股份有限公司,成立于2001年,2010年登陆深交所创业板。公司最初主营移动通信技术,后先后切入数字创意与算力服务赛道,业务涵盖数字创意产品应用及服务、互联网视频应用产品及服务、算力系统集成及技术服务三大板块。

财务造假行为集中在2022年的算力系统集成及技术服务业务,当年,恒信东方与创意信息技术股份有限公司(300366)、诺比侃人工智能科技(成都)股份有限公司开展业务,分别向其销售服务器及相关软件。问题出在收入确认方式上:恒信东方在上述交易中并不具备对相关商品的控制权,本质上仅承担业务“代理人”角色,但在明知交易模式的前提下,仍违规采用“总额法”确认收入。

通俗地讲,总额法与净额法的核心区别在于企业是否承担商品转让的主要责任,若企业仅作为中间人,则应当采用净额法,只确认佣金或服务费收入。恒信东方在实质上不拥有控制权的情况下,将全部合同金额计入自身营收,直接导致2022年年报虚增营业收入1.82亿元,占当期披露营收的37.12%,公司原披露2022年营收为4.89亿元,经追溯重述调整后,真实营收仅为3.08亿元。

恒信东方已于2024年10月25日披露《关于前期差错更正情况的说明》,对相关财务数据进行更正,并同步调减当年营业成本。但事实上,公司早在2023年三季报中就存在类似差错,2024年4月,公司已对2023年三季报的营业收入、营业成本均调减3451.32万元。

北京证监局认定,恒信东方的上述行为违反了《中华人民共和国证券法》第七十八条第二款的规定,构成信息披露违法行为。时任公司董事长、总经理孟楠,时任副总经理陈伟,时任财务总监王林海被认定为直接负责的主管人员;时任副总经理李小波被认定为其他直接责任人员。

值得注意的是,李小波在告知书下发前刚刚辞职——3月27日,恒信东方公告称其因个人原因辞去副总经理兼首席技术官职务,但这并不能切割其在任期间的违法行为。

六年亏逾20亿

在财务造假之外,恒信东方的深层困境更在于主业溃败与内控失序。

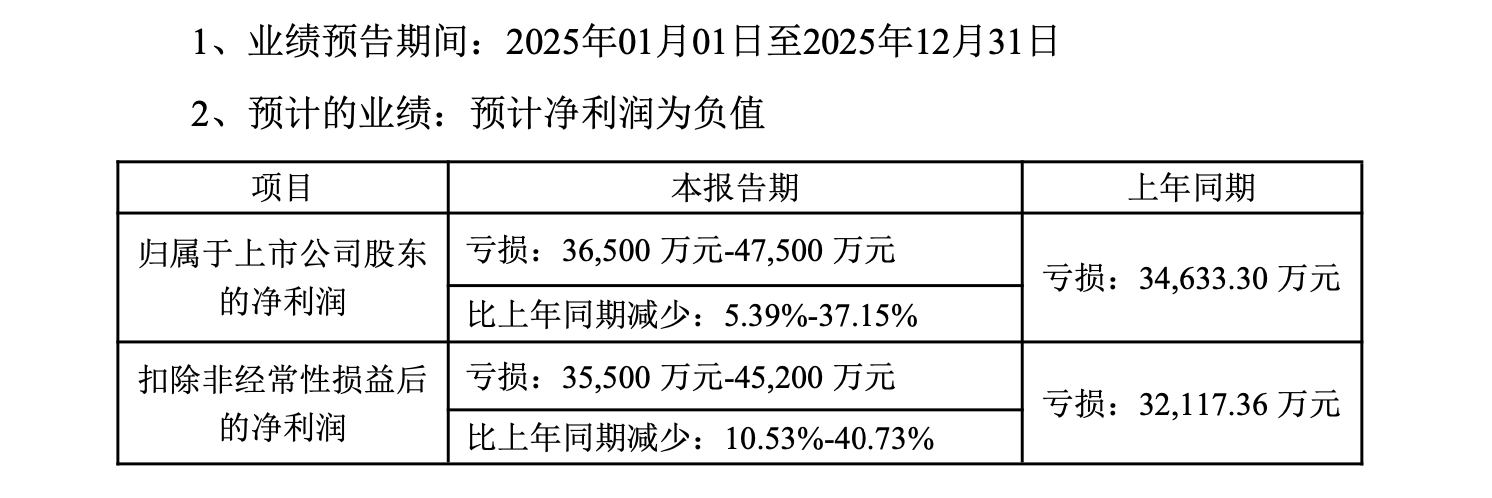

自2020年起,恒信东方便陷入连续亏损的泥潭,2020年至2024年五年间累计亏损超20.7亿元,经营状况持续恶化。其中,2022年在虚增营收的情况下,净利润仍亏损4.95亿元;2023年营收4.02亿元,亏损3.08亿元;2024年营收同比下滑6.72%至3.75亿元,亏损扩大至3.46亿元。根据公司2025年度业绩预告,归母净利润预计亏损3.65亿元至4.75亿元,这意味着恒信东方将迎来连续第六年亏损。

公司资产规模也在持续缩水,2019年底恒信东方总资产为31.54亿元,截至2024年底已缩水至18.34亿元,五年间资产缩水幅度超42%;2025年三季度末,公司负债总额达9.77亿元,资产负债率超过53%。

另外,恒信东方的内控缺陷早有迹可循,除了对年报、季报进行会计差错更正外,2023年7月,公司还因无形资产减值依据不充分、商誉减值参数设置错误等多项问题,被监管部门出具行政监管措施决定书。

五矿证券的督导有效性之问

在恒信东方被处罚的同时,其持续督导机构五矿证券的角色引发了外界关注,五矿证券是恒信东方2021年向特定对象发行股票的保荐机构及持续督导机构,负责督导公司规范运作和信息披露。

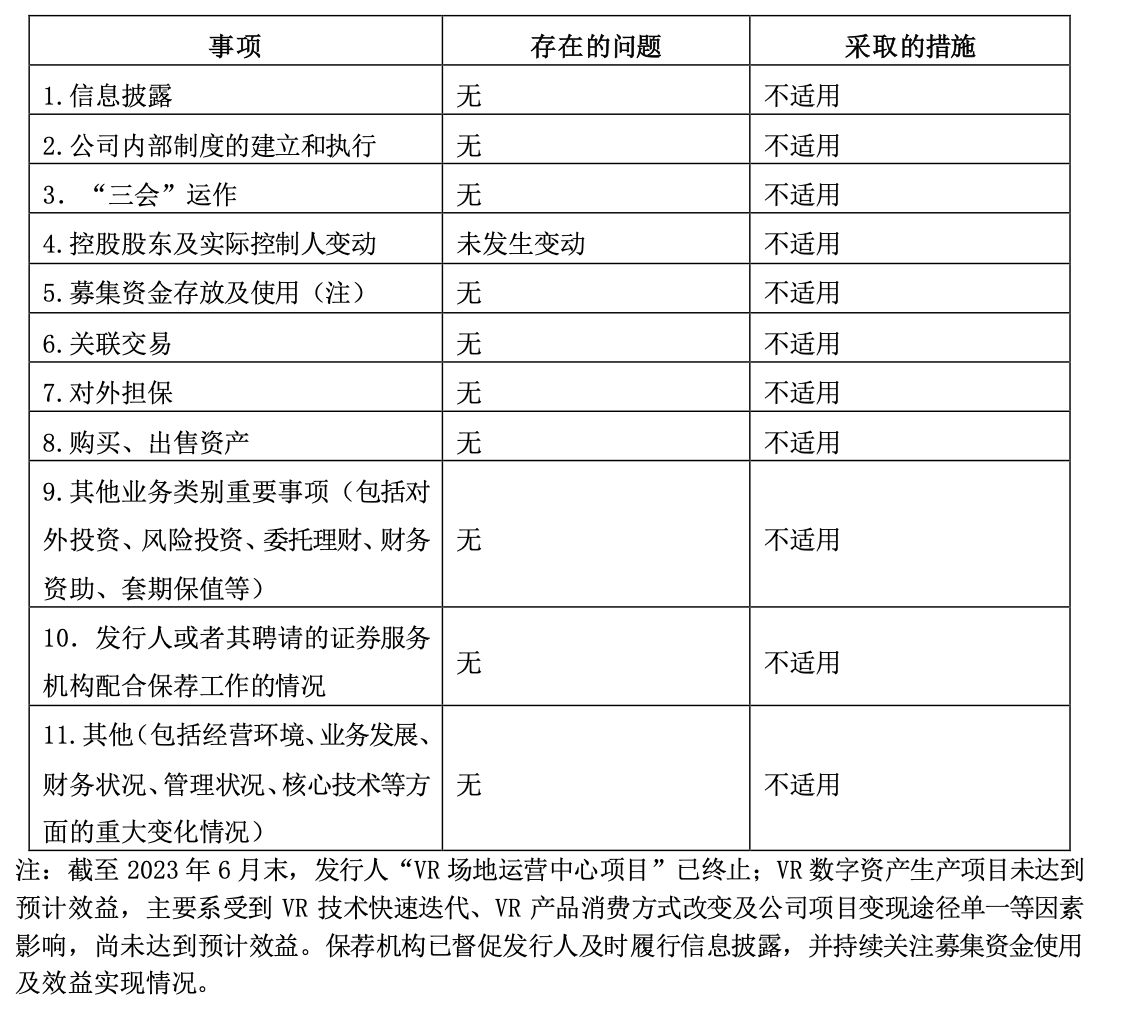

从公开信息来看,五矿证券对恒信东方的持续督导工作似乎“按部就班”。2023年4月,五矿证券对恒信东方实际控制人、董事、监事、高级管理人员等进行了培训,重点介绍了上市公司股东及董监高减持规范、募集资金使用管理及信息披露的相关要求,报告称“本次培训达到了预期的目标,取得了良好的效果”。2023年4月和9月,五矿证券出具的2022年度和2023年半年度持续督导跟踪报告中,在“信息披露”“公司内部制度的建立和执行”等栏目中均标注“无”存在的问题。

持续督导的核心职责之一,正是事前审查挂牌公司信息披露文件,督导公司规范履行信息披露义务。如果督导机构出具的跟踪报告全部标注“无”问题,而事后发现年报存在37%的营收虚增,这种“零问题”报告与事实之间的巨大落差,很难不让人对督导的有效性产生疑问。

更值得关注的是,五矿证券自身的投行业务内控问题在近年来频繁暴露,已被监管层多次点名。

2025年3月28日,中国证监会对五矿证券采取责令改正措施,指出公司存在“内部制衡机制独立性不足,部分项目的质控审核人员与内核委员重合;对外报送材料流程审批管理不到位;部分项目收费不规范”等问题。2025年5月,深交所对五矿证券下发监管函,因其保荐的山西凝固力IPO项目存在6项违规行为——包括对发行人收入确认、研发内部控制、销售服务商核查不到位等。

更重要的是,五矿证券历史上第一家IPO上市项目ST广道,在其持续督导期间涉嫌严重财务造假。据媒体报道,ST广道在年审期间,安排工作人员拦截快递、私自加盖假公章完成造假闭环,审计机构出具无法表示意见后直接称存在造假。更正后的2023年度营收较更正前少了98%,而2023年、2024年正处于五矿证券的持续督导期间,五矿证券及保代却“毫无察觉”,直到项目被立案后才后知后觉,最终五矿证券牵头联合相关方出资设立规模约2.2亿元的先行赔付专项资金,用于先行赔付投资者损失。

恒信东方案再次证明,上市公司财务造假的根源,最终仍在企业自身,一家连续六年亏损、内控千疮百孔、实控人高比例质押股权的公司,其财务数据的真实性本就值得警惕,孟楠、王林海等高管被处以重罚,恰恰说明监管正在落实“追首恶”的执法导向。与此同时,中介机构作为资本市场“看门人”的角色同样不容回避,五矿证券在恒信东方的持续督导工作是否真的做到了勤勉尽责?其在持续督导报告中“零问题”的结论是否经得起事后的回溯检验?这些问题,在恒信东方被ST之后,将进入投资者的索赔诉求和监管的后续审视之中,《财中社》将持续关注。

长按保存图片