财中社 陈智佳 2026-06-17 16:07 6215阅读

烟台北方安德利果汁股份有限公司(605198.SH)于6月15日晚间公告,拟以6亿元至8亿元收购宁波甬强科技有限公司控制权,正式宣告向集成电路基板材料领域跨界。

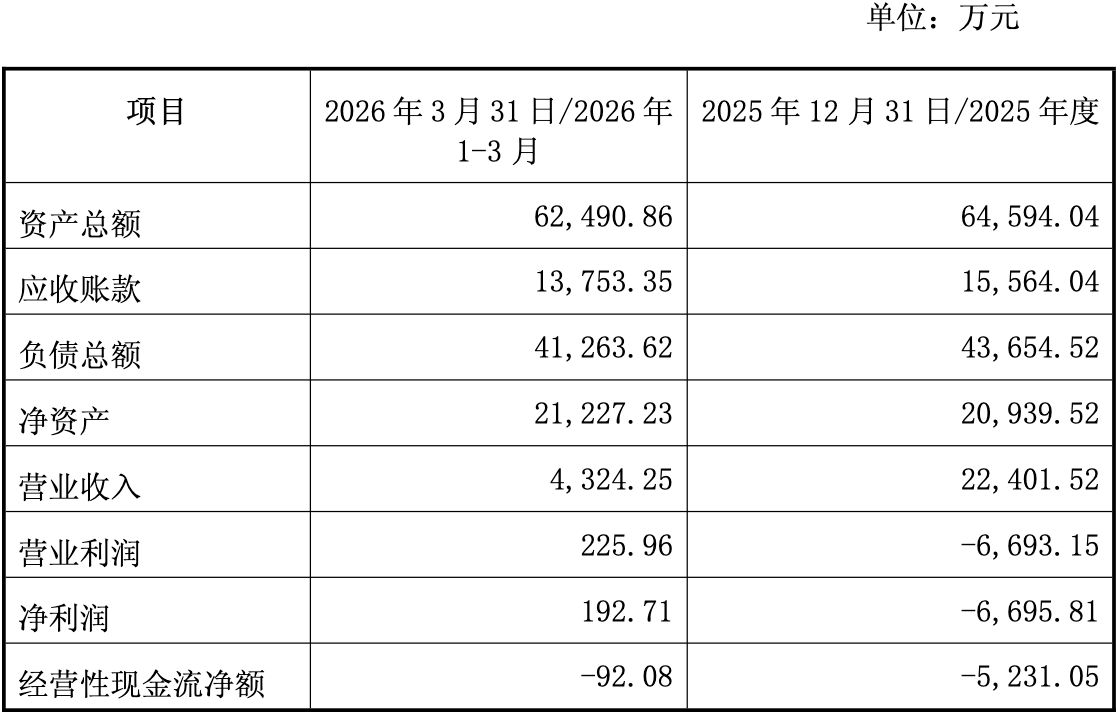

然而公告中还披露了另一组财务数据:甬强科技2025年全年营业收入2.24亿元,净亏损6696万元;2026年1—3月,营业收入4324万元,净利润193万元(实现扭亏),但同期经营性现金流净额仍为负值。

一家主营果汁的上市公司,为何愿意为一家去年大幅亏损、今年一季度虽盈利但现金流尚未回正的标的,出价最高8亿元?公告本身并未给出明确答案。

收购逻辑:战略转型,还是一次昂贵的“门票”

先把安德利的处境摆出来。作为国内果汁行业的头部企业,安德利的主业稳定,但果汁浓缩液市场增长空间有限,且业绩易受苹果等原料价格波动影响。寻找第二增长曲线,是这类传统食品企业的普遍困境。从这个角度看,安德利向半导体材料这类政策扶持、市场扩张的赛道靠拢,并非全无商业逻辑。

甬强科技的客户名单也确实拿得出手。公告显示,其直接客户包括胜宏科技(300476.SZ)、深南电路(002916.SZ)、生益电子(688183.SH)等知名企业,终端覆盖浪潮信息(000977.SZ)、中科曙光(603019.SH)等行业领先厂商。这条客户链条,指向AI算力基础设施的核心供应环节——高速高频及BT类基板材料,正是当前数据中心建设的关键耗材之一。

但这里有一个值得追问的问题:既然客户资源如此优质,甬强科技为何在2025年录得近6700万元的净亏损?当然客户质量与盈利之间并非线性关系,重资产扩张叠加行业竞争,或许是亏损的部分原因。

但甬强科技2026年第一季度经营性现金流净额依然为负,说明其盈利拐点尚未真正到来。安德利愿意在这个节点入场,究竟是看准了反转时机,还是拿到一个烫手接力棒?

股价先行:三个涨停板与一份尚未成形的协议

时间线是这件事里最耐人寻味的部分。

6月10日,安德利收盘61.39元,次日小幅回落;12日(周五)涨停至64.80元。15日(周一)再度涨停,报71.28元。当晚,安德利披露拟收购甬强科技控制权的框架协议。16日,股价继续涨停至78.41元。

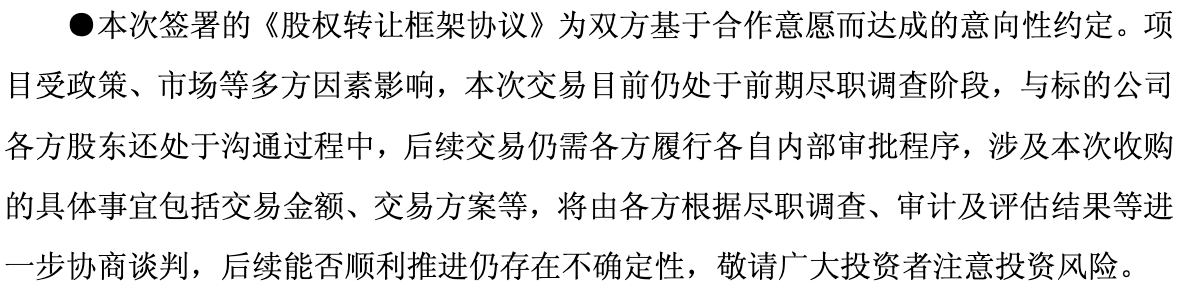

值得注意的还有协议本身的性质。公告明确指出,此次签署的是“框架协议”,交易仍处于“前期尽职调查阶段”,具体金额以最终评估值为准,能否推进“尚待观察”。

换言之,这是一份意向书,而非确定性的交易方案。与此同时,安德利需在协议签署后2日内向共管账户支付4500万元保证金,这笔钱已是板上钉钉,但收购本身仍是一个开放结局。

资金压力与整合风险:上市公司自己画的问号

公司在公告里明确承认,目前主营业务为果汁,“未涉及集成电路电子信息互连材料相关行业领域经验,且无相关行业领域的人才、技术、客户及供应商储备”。这段表述出现在上市公司的正式公告中,措辞直白,几乎是在告诉投资者:我们是外行。

资金层面同样存在压力。截至今年3月底,安德利账面货币资金及交易性金融资产合计7.17亿元。若以8亿元上限完成收购,资金缺口需通过“自筹”方式填补,

公告承认“短期内会对公司产生一定资金压力”。一家果汁公司,拿出接近全部流动资产去收购一家尚处业绩爬坡期的芯片材料企业,这本身就是一次高风险的资本运作。

但这些解释同样留下了一个更核心的疑问:一家缺乏行业经验的买方,如何将一家刚实现盈利、但基础尚不稳固的科技企业真正整合到位?公告中对风险的坦诚披露,或许也暗示着,连安德利自身对于这笔交易的最终答案也在摸索之中。

俗话说,隔行如隔山,果汁与芯片之间的距离,不仅仅是在行业分类上,更涉及到技术体系、人才梯队和客户关系上的整合。这些东西,不是一份框架协议能够打包转让的。安德利最终能否把这笔交易变成真正的战略落地,或许才是这个故事真正的结局——而那个结局,还远未写完。

长按保存图片