财中社 翦音志 2026-06-23 16:46 1.7w阅读

北交所上市一年多后,万源通转赴港股融资,但在收入增长背后,公司毛利率持续下滑、现金储备减少,过往转贷、票据找零等内控瑕疵也为其“A+H”突围增添不确定性。

2026年3月30日,距离在北交所上市仅过去一年零四个月,昆山万源通电子科技股份有限公司(下称“万源通”,920060)向港交所递交了上市申请,独家保荐人为兴证国际(06058)。这家在PCB行业排名全国前五十的中型企业,试图通过“A+H”双平台融资谋求突围。

然而,招股书披露的一系列风险,勾勒出一家身处红海的中小制造企业,在巨头夹缝中艰难求生的真实图景。

利润增长缓慢,毛利率下滑

万源通成立于2011年,主营印制电路板(PCB)的研发、生产和销售,产品涵盖单层、双层及多层印刷电路板,按收入计,2024年公司在中国PCB制造商中排名第42位,市场份额仅0.3%。与鹏鼎控股(002938)、胜宏科技(300476)等头部企业相比,万源通的体量较小。

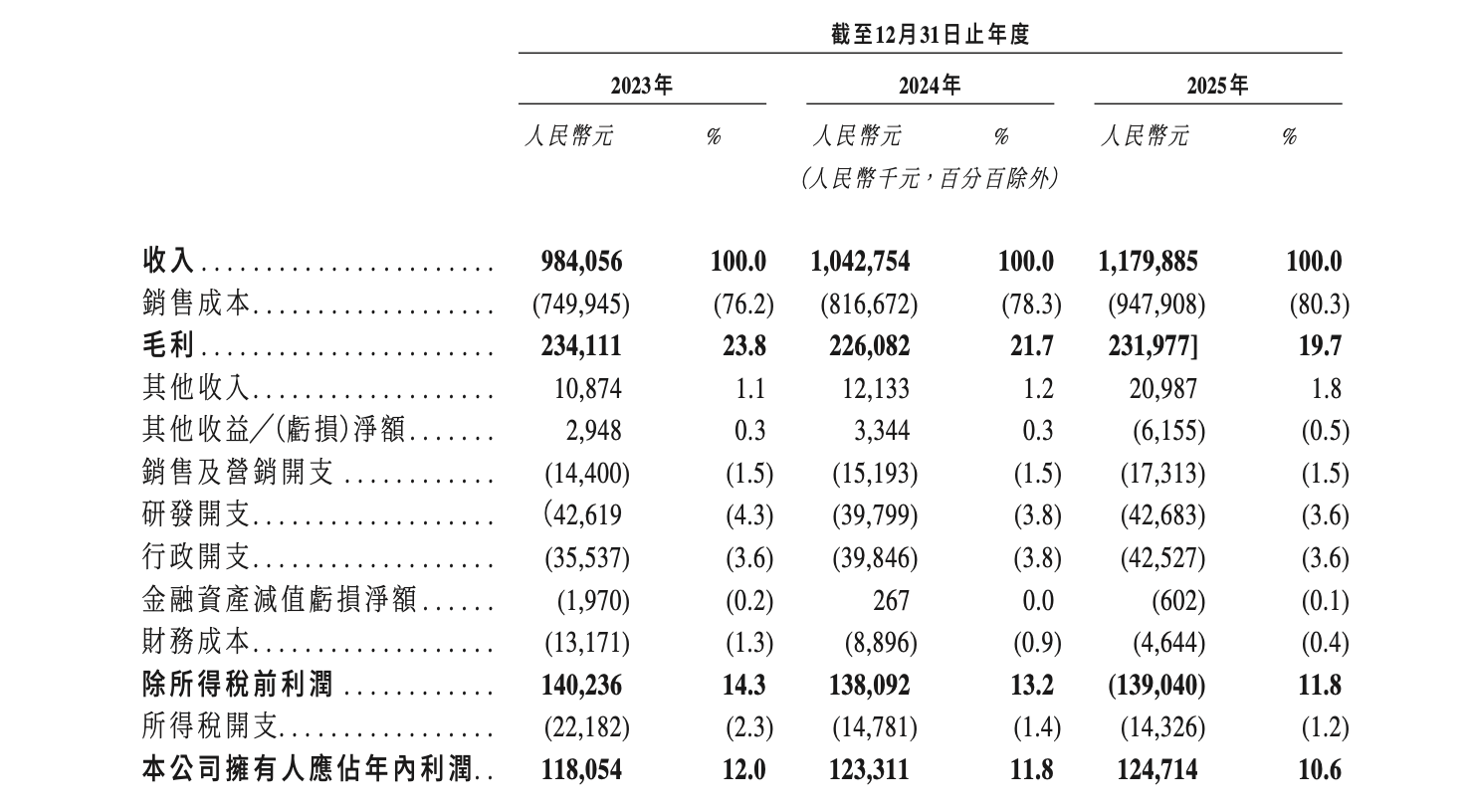

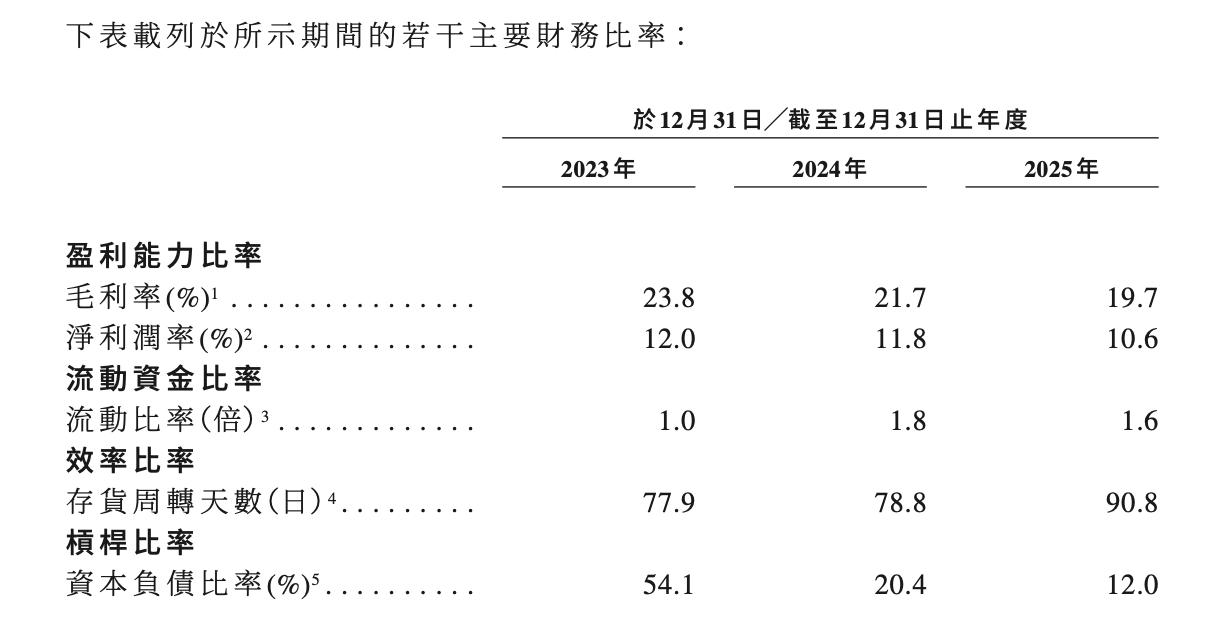

在体量的差距之下,万源通的盈利能力也在持续恶化。2023年至2025年,公司营收从9.84亿元增至11.80亿元,但归母净利润仅从1.18亿元微增至1.25亿元,毛利率也从23.8%一路下滑至19.7%。

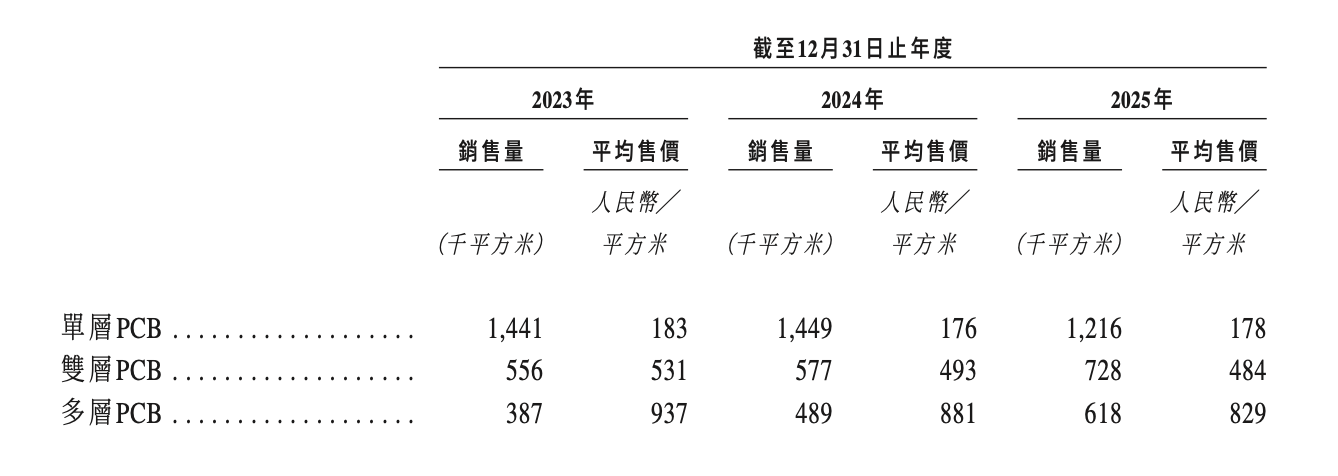

毛利率的压力在具体产品中体现得更明显,公司近年来重点发展多层板,2025年多层板收入继续增长,但多层板平均售价却从2024年的每平方米881元降至829元;双面板销量同样增加,但平均售价也从2024年的493元降至2025年的484元,继续下行。换句话说,订单放量并没有带来价格改善,反而伴随着单价下滑。

这对于PCB企业来说并不罕见,行业集中度较低,国内厂商数量众多,单双面板和普通多层板竞争尤其激烈。万源通试图通过多层板、HDI等更高技术含量产品改善结构,但从2025年的结果看,高附加值产品占比提升尚未抵消价格下降、原材料成本和外协成本上升带来的压力。这也解释了为什么公司收入在增长,毛利和利润却表现平淡。

万源通的另一重压力来自客户和供应商结构。

2023年至2025年,公司前五大客户销售占比分别为47.1%、42.7%和39.4%,虽然占比有所下降,但客户集中度仍不低。申请文件显示,公司客户包括大型OEM、Tier-1制造商及知名电子产业链客户,这类客户通常具备较强的供应商筛选能力和价格谈判能力。大客户带来的好处是订单稳定、认证壁垒较高、合作周期较长;但代价是供应商需要承担更强的交付、品质和降本压力,对于万源通而言,一旦客户要求降价,或者下游终端需求波动,公司很难完全通过自身议价能力对冲。

上游同样不轻松,2023年至2025年,万源通前五大供应商采购占比分别为59.8%、57.2%和60.5%,最大供应商采购占比也长期接近两成。PCB生产所需的覆铜板、铜箔、铜球、半固化片等材料与铜价及供需变化密切相关,材料成本波动会直接影响毛利率。

这使得万源通处于一个典型的“夹心层”之中:上游材料价格上涨时,公司成本端承压;下游客户要求降价时,公司收入端承压,如果不能通过产品升级、工艺优化、良率提升和产能利用率改善来消化压力,毛利率下降就成为必然结果。

激进扩产,现金告急

毛利率下行之外,万源通的现金流情况也值得关注。

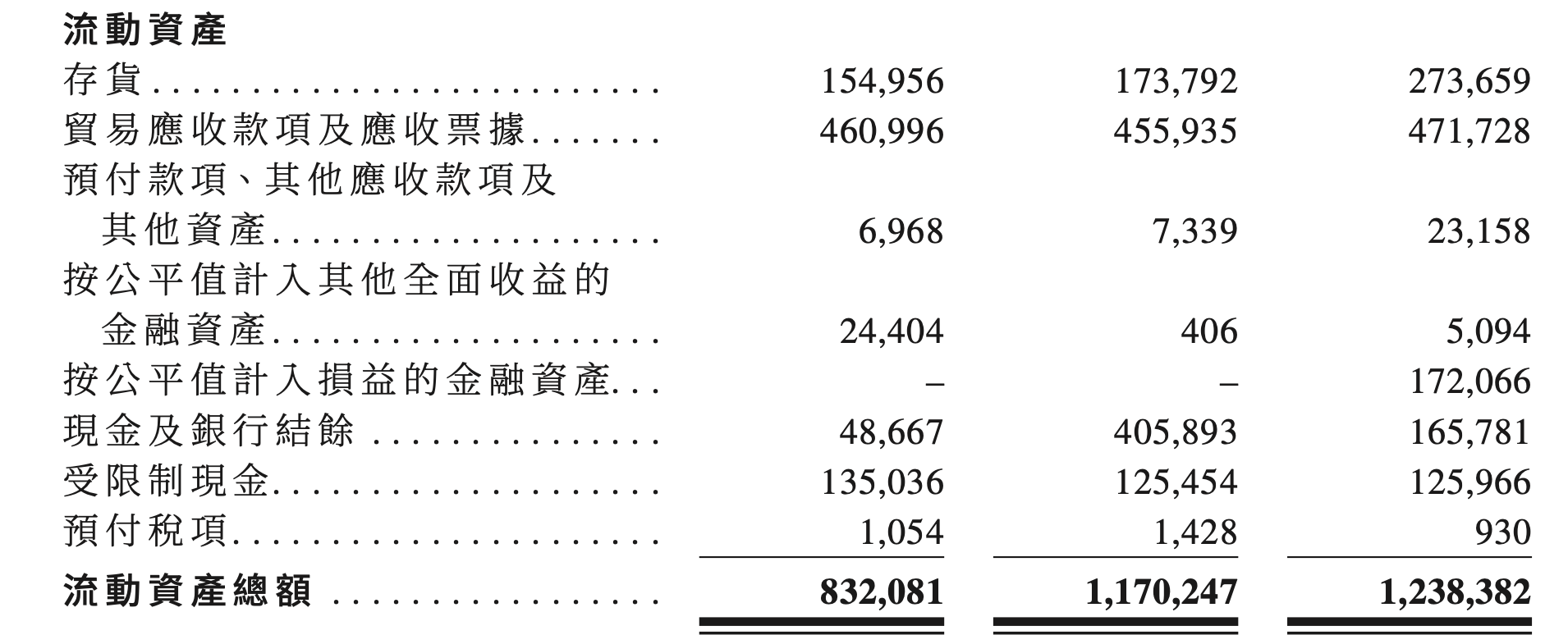

2025年末,公司现金及银行结余约为1.66亿元,较2024年末的4.06亿元大幅减少。如果将受限制现金一并计算,现金及银行结余总额也从2024年末的5.31亿元降至2025年末的2.92亿元。

现金减少的背后,是扩产和资金支出的集中体现,2025年,公司投资活动现金净流出约2.36亿元,明显高于前两年。目前公司拥有昆山工厂和盐城东台工厂两个生产基地,以及在建的泰国生产基地;公司表示,泰国工厂一期项目预计将于2026年下半年建成投产,二期项目计划于2027年下半年启动。

《财中社》还发现,公司还在2025年支付了约7602万元股息,也就是说,万源通一边将资金投入生产基地和设备扩张,一边完成上市后的利润分配,现金池自然被快速消耗。

在这样的背景下,公司2025年末的存货账面价值约2.74亿元,较2024年末的1.74亿元增加近1亿元;存货周转天数从2024年的78.8天升至2025年的90.8天。存货上升是扩产和备货的结果,但如果后续订单消化不及预期,不仅占用资金,还可能带来跌价风险。

贸易及应付票据同样值得关注,2025年末,公司贸易及应付票据约5.26亿元,较2024年末的3.82亿元明显增加。这说明万源通正在通过延迟付款来缓解自身的现金流压力,但同时也意味着公司对供应商账期和外部信用的依赖提高。

从流动性指标看,公司流动比率由2024年末的1.8倍降至2025年末的1.6倍。这虽然并不意味着公司已经陷入流动性危机,但趋势上的变化值得重视:现金余额下降、存货周转拉长、应付款上升,说明扩张正在消耗公司的财务弹性。

内控违规史与董秘离职风波

财务压力之外,万源通的内控历史同样令人关注。

在北交所招股书中曾有披露,在2020年到2021年间,万源通发生过三次内控不规范行为。

其一是2020年的转贷违规,子公司昆山广谦、江苏广谦通过誉超电子、上海伟悦、大示电子等供应商配合银行受托支付后,将贷款资金回流用于日常经营,涉及金额合计1910万元,相关贷款已于2021年按期归还,公司称该行为虽不符合《贷款通则》和《流动资金贷款管理暂行办法》相关规定,但不存在逾期还款、纠纷或被处罚情形。

其二是2021年1月7日票据找零违规,子公司昆山广谦向铜陵科宇电子材料有限责任公司背书转让300万元银行承兑汇票,其中100万元用于支付货款,供应商找回200万元小额票据,公司称该行为属于票据使用不规范,但不存在票据欺诈、金融票据诈骗或被主管部门处罚的情形,且2021年2月后未再发生。

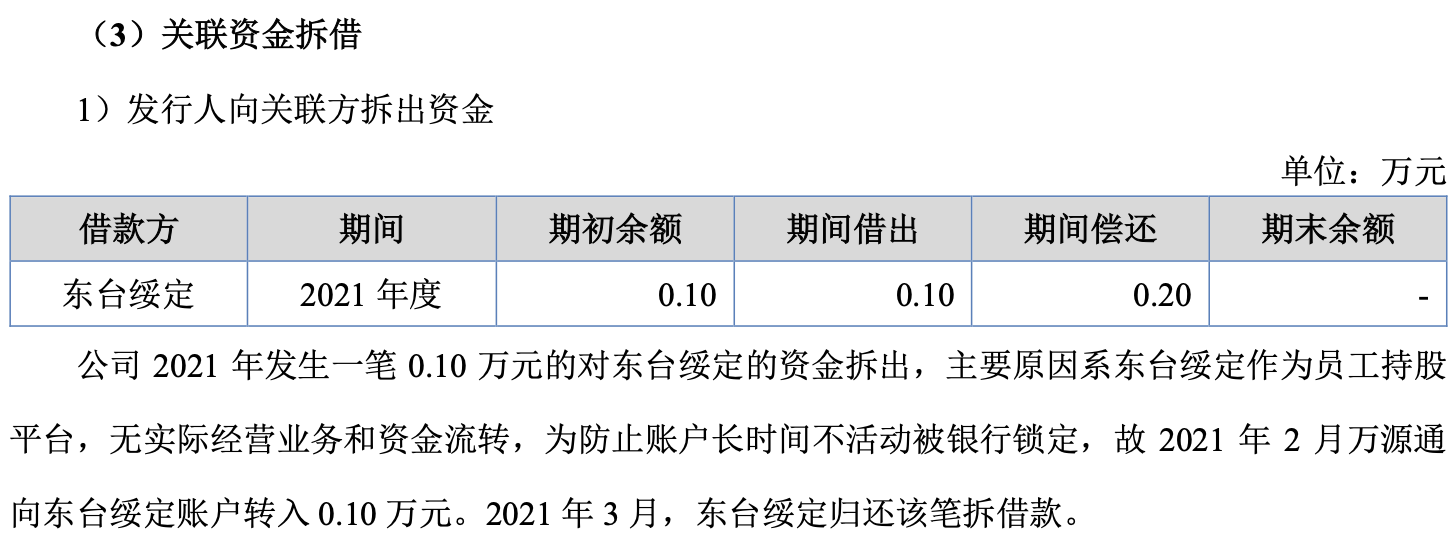

其三是2021年发生的关联资金拆借,公司向实际控制人控制的员工持股平台东台绥定拆出0.10万元,招股书解释系为防止该平台账户长期不活动被锁定,相关款项已于2021年3月归还,公司称该拆借不属于长期资金占用,未对公司及股东利益和生产经营造成重大不利影响。

另外,董事会秘书季佳佳的两次离职也值得关注。早在2020年11月,万源通变更为股份有限公司时,季佳佳就被聘任为副总经理兼董事会秘书,北交所招股书显示,2024年3月,季佳佳辞去公司副总经理、董事会秘书、财务总监职务,转任公司总经理助理。在万源通成功登陆北交所4个月之后,季佳佳于2025年3月至2026年1月再次担任董事会秘书,并于2026年1月辞任董事会秘书,再度获委任为公司的副总经理。

值得一提的是,季佳佳此前作为签字会计师参与了某文化上市公司2018年年报审计工作,并出具了保留意见的审计报告,由于未勤勉尽责,季佳佳在2024年5月收到浙江证监局的行政处罚决定书,受到警告和5万元罚款的行政处罚。

万源通的港股募资计划,拟将所得款项用于泰国生产基地二期发展,以及东台厂房HDI生产设备的购置安装。然而,在行业景气度高涨、AI算力催生高端PCB需求的当下,万源通却呈现出与行业“爆发式增长”明显脱节的状态:盈利能力持续下滑、现金流告急、内控历史存疑。三重风险交织之下,这家PCB中小玩家能否凭借“A+H”双平台实现突围,仍有待市场检验。

长按保存图片