财中社 曾智 2025-05-06 11:08 2.7w阅读

丽珠集团2024年和2025年一季度均是增利不增收,这主要依赖压缩费用实现。

4月29日,丽珠集团(000513)发布投资者关系活动记录表,董秘刘宁等向券商分析师介绍了公司研发战略、NS-041项目和IL-17A/F项目研发进展、中药板块2025年销售预期、BD战略目标等相关情况。

此前的4月24日,丽珠集团发布2025年一季报,公司实现营业收入31.81亿元,同比下降1.92%;净利润为6.37亿元,同比增长4.75%。

这并非丽珠集团首度增利不增收。3月27日发布的2024年报显示,公司实现营业收入118.12亿元,同比下降4.97%,净利润20.61亿元,同比增长5.5%,扣非净利润19.79亿元,同比增长5.2%,同样增利不增收。这就表明,丽珠集团的盈利增长很可能不是依靠主营业务的带动。

压缩管理和销售费用,削减研发投入

丽珠集团创建于1985年1月,是集医药产品研发、生产、销售为一体的综合医药集团公司,在A+H两地上市。公司主要产品包括消化道类、心脑血管类、抗微生物药物、促性激素类等西药制剂产品以及中药制剂、原料药和中间体、诊断试剂及设备。公司的产品销往中国境内和海外市场。

在营收下降的情况下,丽珠集团净利仍能实现增长,主要依赖费用压缩。

2025年一季度,丽珠集团销售费用同比下降8.69%至8亿元,管理费用同比下降20.17%至1.54亿元,研发费用同比下降9.28%至2.16亿元。报告期内,三项费用总共同比下降1.37亿元,三项费用率同比下降3.52个百分点至36.78%,推动期间净利率提升3.19个百分点。

2024年也是同样如此,全年销售费用从35.98亿元降至32.55亿元,管理费用从6.54亿元降至6.13亿元,研发费用从13.35亿元降至10.33亿元。三项费用总共同比下降6.86亿元,三项费用率同比下降3.46个百分点至41.49%。

这种降低费用的做法虽然短期内能够直接提振利润,但可能会损害长期竞争力。年报显示,丽珠集团2023年和2024年研发投入分别为12.35亿元、10.44亿元,同比下降15.45%,研发投入占营收收入的比例从9.94%减少至8.84%。

而同行中的头部药企研发投入均是有所增加的。恒瑞医药(600276)2024年研发投入82.28亿元,相比2023年增加33.79%;百济神州(688235)2024年研发投入141.4亿元,同比增长10.35%,再创历史新高。两者2024年营收分别为279.85亿元、272.14亿元,净利润分别为63.37亿元、-49.78亿元。

化药板块拖累营收,有息负债逼近40亿

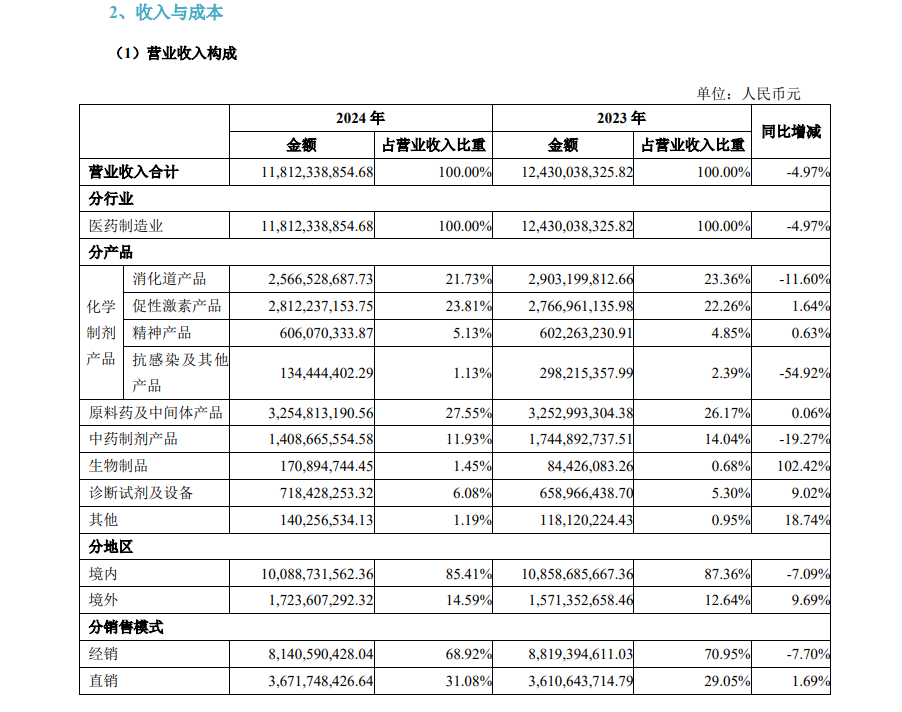

丽珠集团主营产品共有六大板块,分别为化学制剂产品、原料药及中间体产品、中药制剂产品、生物制品、诊断试剂及设备、其他。公司营收下降主要是受化学制剂产品拖累。

丽珠集团化学制剂板块包括四大类产品:消化道产品、促性激素产品、精神产品、“抗感染及其他产品”。其中,消化道产品和“抗感染及其他产品”营收均是下滑的,2024年同比分别下降11.6%、54.92%,当年实现的销售额分别为25.67亿元、1.34亿元。

丽珠集团消化道产品主要有艾普拉唑肠溶片及注射用艾普拉唑钠、枸橼酸铋钾系列产品、维三联(枸橼酸铋钾片/替硝唑片/克拉霉素片)等。对于该板块营收下降,东吴证券分析称,主要系艾普拉唑针剂受到国谈医保降价以及PPI类药品整体监控等行业政策影响。

对于抗感染类产品营收下降,丽珠集团2024年报提到,注射用伏立康唑中标第八批国家药品集中采购、雷贝拉唑钠肠溶胶囊被列入第九批国家药品集中采购目录,相关集采政策正式执行以来,其销售收入同比下降。

丽珠集团营收下降还受中药制剂产品拖累,2024年该板块营收同比下降19.27%至14.09亿元。2024年报对此解释称,主要由于2023年新冠以及持续的流感,使得抗病毒颗粒的市场需求大幅增加,形成了较高的销售基数,而在2024年市场需求回落。

《财中社》注意到,丽珠集团账面上有不少有息负债。截至2025年一季度末,公司短期借款23.25亿元、一年内到期的非流动负债8473万元、长期借款14.33亿元,有息负债总计约38.43亿元。

丽珠集团真的需要对外借这么多钱吗?截至2025年一季度末公司货币资金和交易性金融资产两项合计109亿元,期末资产负债率37.21%。从其现金储备来看,似乎没有必要对外借债。

长按保存图片