财中社 赵一波 2025-05-06 12:28 3.7w阅读

一季度的盈利下滑并非起点,此前公司已连续2个季度盈利下降,从关联方买入的智能座舱业务是一个重要原因,公司在可动用资金超10亿的情况下仍旧募资不超过3亿元。

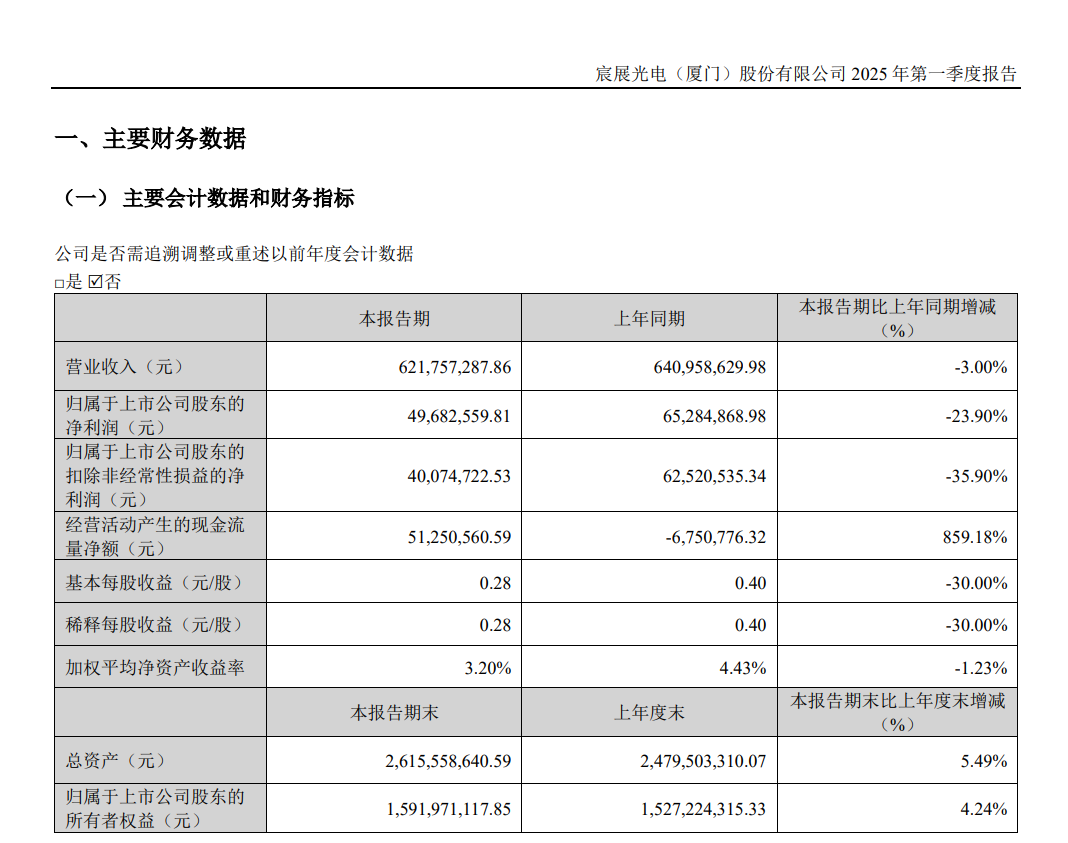

面对全A股公司盈利小幅增长的整体表现,宸展光电(003019)却录得“开门黑”。2025年4月29日,宸展光电发布一季报,报告期,公司营收和归母净利润分别为6.22亿元和0.5亿元,同比分别下降3%和23.9%。东方财富Choice数据显示,同期,A股5399家披露一季报的企业合计营收16.83万亿元,同比微降0.38%;归母净利润为1.49万亿元,同比增长3.47%。

盈利表现不及收入,公司年报已现端倪。2024年,公司营收和归母净利润分别为22.13亿元和1.88亿元,同比分别增长31.76%和18.16%,其中扣非净利润为1.27亿元,同比下降9.2%,这是公司自2021年以来的新低。

与此同时,宸展光电还发布了再融资的公告,拟提请股东大会授权董事会办理以简易程序向特定对象发行股票。在公司资金并不紧张情况下,本次发行股票必要性存疑。

盈利下滑 手握超10亿仍募资

宸展光电于2020年11月17日上市,最初业务为智能交互显示器、智能交互一体机、触控显示模组等,后来通过现金收购实控人旗下的智能座驾业务,公司业务拓展至智能车载显示屏。

在IPO当年,宸展光电业绩小幅变脸,营收和净利润分别为11.94亿元和1.11亿元,同比下降9.71%和24.43%。虽然受消费电子回暖带动,公司业绩在2022年迎来高光时刻,营收和净利润分别达到18.12亿元和2.61亿元。不过,此后,公司扣非净利润出现连续下滑。

事实上,一季报并非公司盈利下滑的起点。自2024三季度开始,公司无论是归母净利润还是扣非净利润均出现了同比下滑,其中2024年四季度,公司归母净利润和扣非净利润分别为0.25亿元和-0.24亿元。公司在2024年主要依靠参股公司ITH股票公允价值变动4260万元维系了归母净利润正增长的态势。

在发布接连不佳业绩的同时,宸展光电还发布了再融资的公告。据公告,董事会提请股东大会授权董事会以简易程序向特定对象发行股票,募集资金总额不超过人民币3亿元且不超过最近一年末净资产的20%,授权期限自公司2024年年度股东大会审议通过之日起至公司2025年年度股东大会召开之日止。对于募集资金的具体用途,公告并没有明示。

自2020年11月IPO募集了6.84亿元的资金净额后,这是宸展光电时隔近5年后再次向资本市场要钱,但本次融资的必要性值得商榷。截至2024年底,宸展光电资产负债率为35.25%,虽然较此前有所攀升,主要是从关联方买入鸿通科技合并报表所致,但整体资产负债率仍处于低位。

截至2024年底,宸展光电账面货币资金为4.09亿元,交易性金融资产为1.47亿元,短期定期存款0.72亿元,其他非流动资产项下的长期定期存款为4.53亿元,合计可动用的货币资金超10亿元;同期,公司短期借款为2.53亿元,一年内到期的非流动负债为0.16亿元,长期借款为1.34亿元,有息负债不超过4亿元,其股权再融资必要性值得商榷。

关联收购埋风险

《财中社》发现,2024年,虽然营收增速超过30%,但公司扣非净利润为1.27亿元,同比下降9.2%。其中,从实控人手中收购而来的智能座驾业务成为了拖累。

宸展光电接手的鸿通科技70%股权,原为公司实控人江朝瑞控制的企业,后者通过祥达光学控制宸展光电,上市公司采取分步收购的方式获得上述股权。

2021年11月9日,宸展光电公告,拟以2587万元从祥达光学买入鸿通科技10%的股份,该交易于2022年4月19日完成交割和工商登记。

天眼查显示,鸿通科技成立于2021年9月30日,注册资本为2.25亿元。据公告,祥达光学及其关联方TPK Holding Co. Ltd.将其车载触控模组事业部(“TPK Auto BU”)的全部车载业务(即车载触控模组相关业务)及与之有关的经营性资产转移至标的公司鸿通科技,转移后,鸿通科技的主要业务和资产为TPK Auto BU的车载触控模组相关业务和经营性资产。

根据当时的评估报告,截至2021年6月底,车载业务相关的资产组及其所拥有的4项账外无形资产的市场价值评估值为2.61亿元。经各方同意,标的公司10%股权转让价为2587万元。

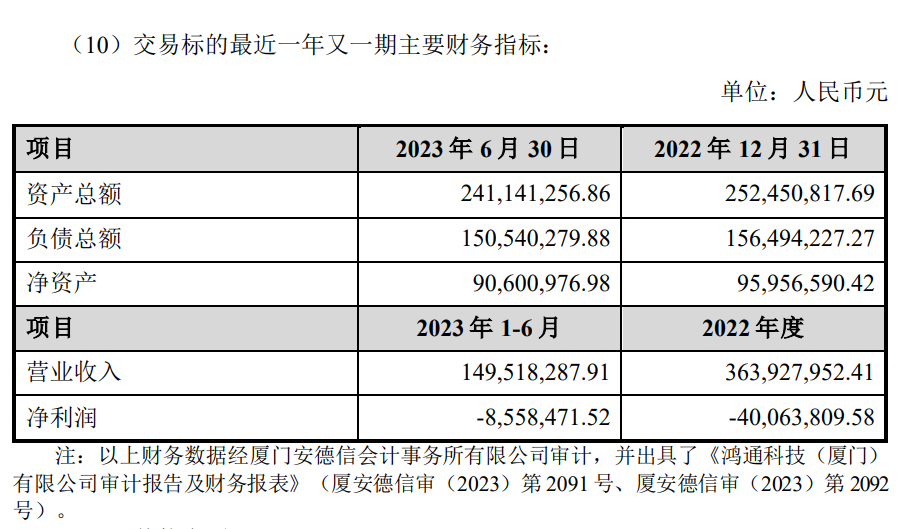

近两年之后的2023年9月27日,宸展光电公告拟以1.8亿元募集资金从祥达光学收购鸿通科技60%的股份,该交易于2024年2月1日完成交割和工商登记。

据评估报告,截至2023年6月底,在相关假设和限定条件下,采用收益法评估,鸿通科技全部权益价值为3.02亿元,较审计后账面所有者权益评估增值2.12亿元,增值率为233.66%。

截至2023年6月底,鸿通科技的净资产为0.91亿元。2022年和2023年上半年,鸿通科技营收分别为3.63亿元和1.5亿元,净利润分别为-4006万元和-856万元。

以2023年6月底的净资产计算,鸿通科技的市净率(PB)超过3倍,且一年又一期的净利润均处于亏损之中,本次交易实控人并没有给出业绩承诺。

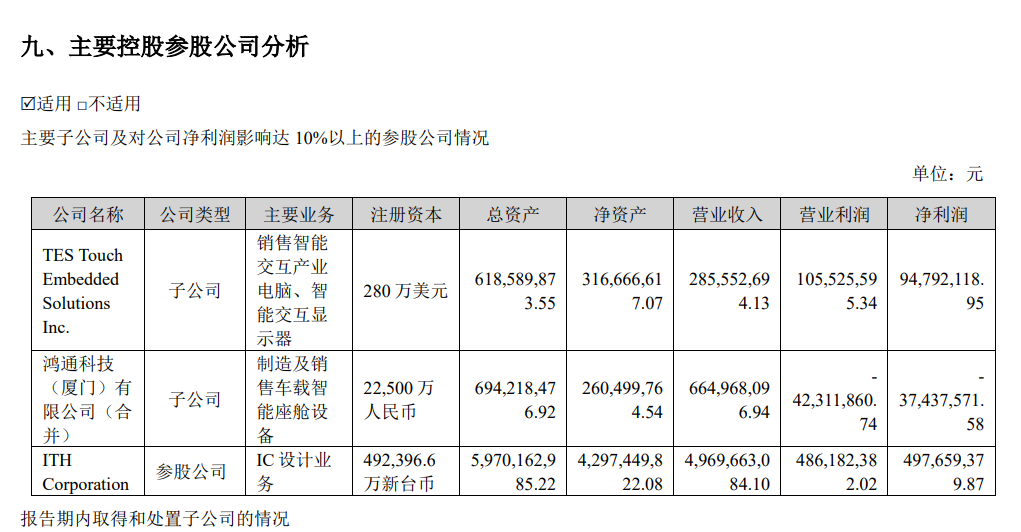

在并表之后,鸿通科技成了宸展光电业绩的拖累。据年报,2024年,鸿通科技营收和净利润分别为6.65亿元和-3744万元,虽然带来了营收,但依然处于亏损之中。对此,宸展光电并没有对买入的该部分资产进行减值,如果未来持续亏损,其减值风险不得不防。

除了分批接手实控人的资产外,宸展光电还为实控人提供关联借款。

在交割之前,鸿通科技分别于2023年9月和11月向实控人控制的另一家企业TPK拆借3563万元和2851万元,借款利率均为5%,不高于同期的美元贷款利率,这两笔借款分别于2024年9月和11月到期收回。

事实上,宸展光电资产负债率之所以上升,与合并鸿通科技也有关系。截至2024年底,鸿通科技总资产为6.94亿元,净资产为2.61亿元,资产负债率为62.39%,正是因为从关联方买了鸿通科技,推高了上市公司的资产负债率。

长按保存图片