财中社 李旼 2025-04-03 11:09 12.8w阅读

华润三九与天士力整合后,需解决产品线冗余与渠道冲突,短期内或面临业绩波动。天士力研发优势未充分发挥,华润需提升转化率,才能助天士力扭转增长乏力局面。

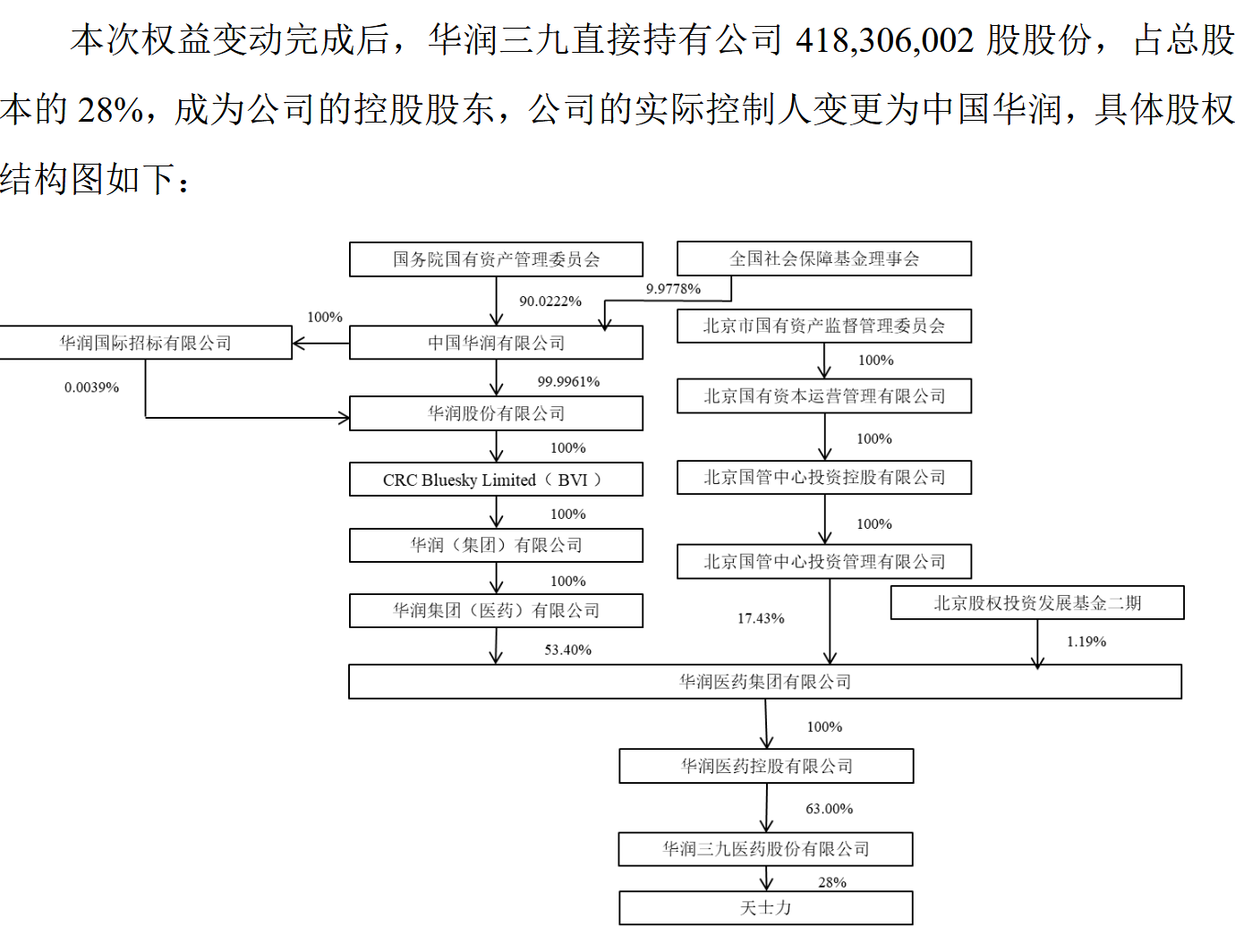

3月27日,曾是千亿医药巨头的天士力(600535)股权过户,华润三九(000999)成新控股股东;4月1日,天士力股价创2024年11月13日以来新高,但市值也仅210亿元左右,公司转型受挫、业绩承压,交棒央企后能否重振?

根据公告,华润三九以62.12亿元收购天士力28%股权,成为控股股东,实控人变更为中国华润。天士力集团放弃5%股份表决权,持股比例从50.5%降至17.5%,表决权稀释至12.5%。同日,国新投资以11.09亿元受让5%股权过户完成。

股权过户完成后,闫凯境等9名高管辞职,闫氏家族退场。

4月1日,市场对华润入主的短期信心助推股价,天士力收报15.47元/股,创2024年11月13日以来新高,市值约210亿元。

营收净利双降,中药龙头增长乏力

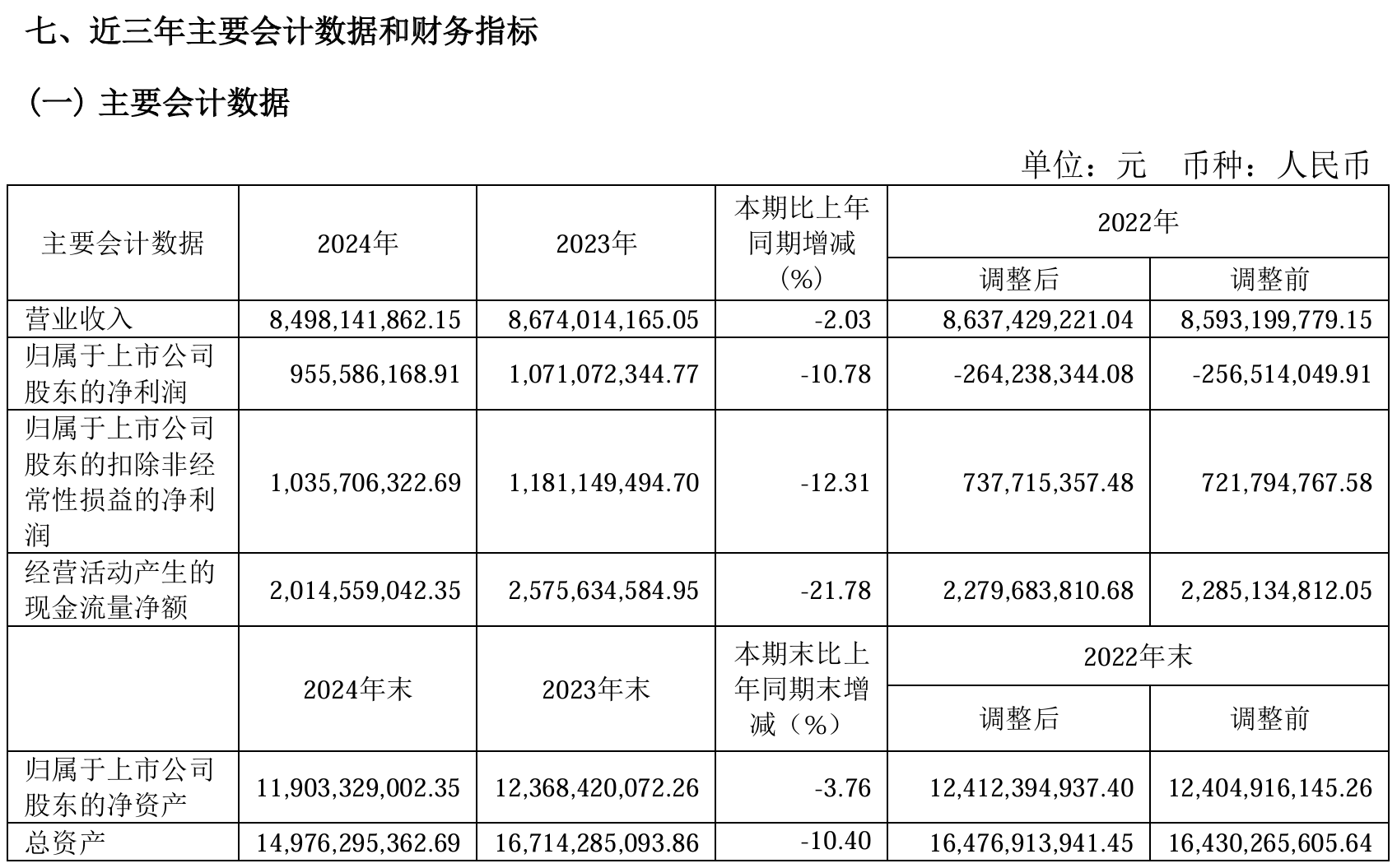

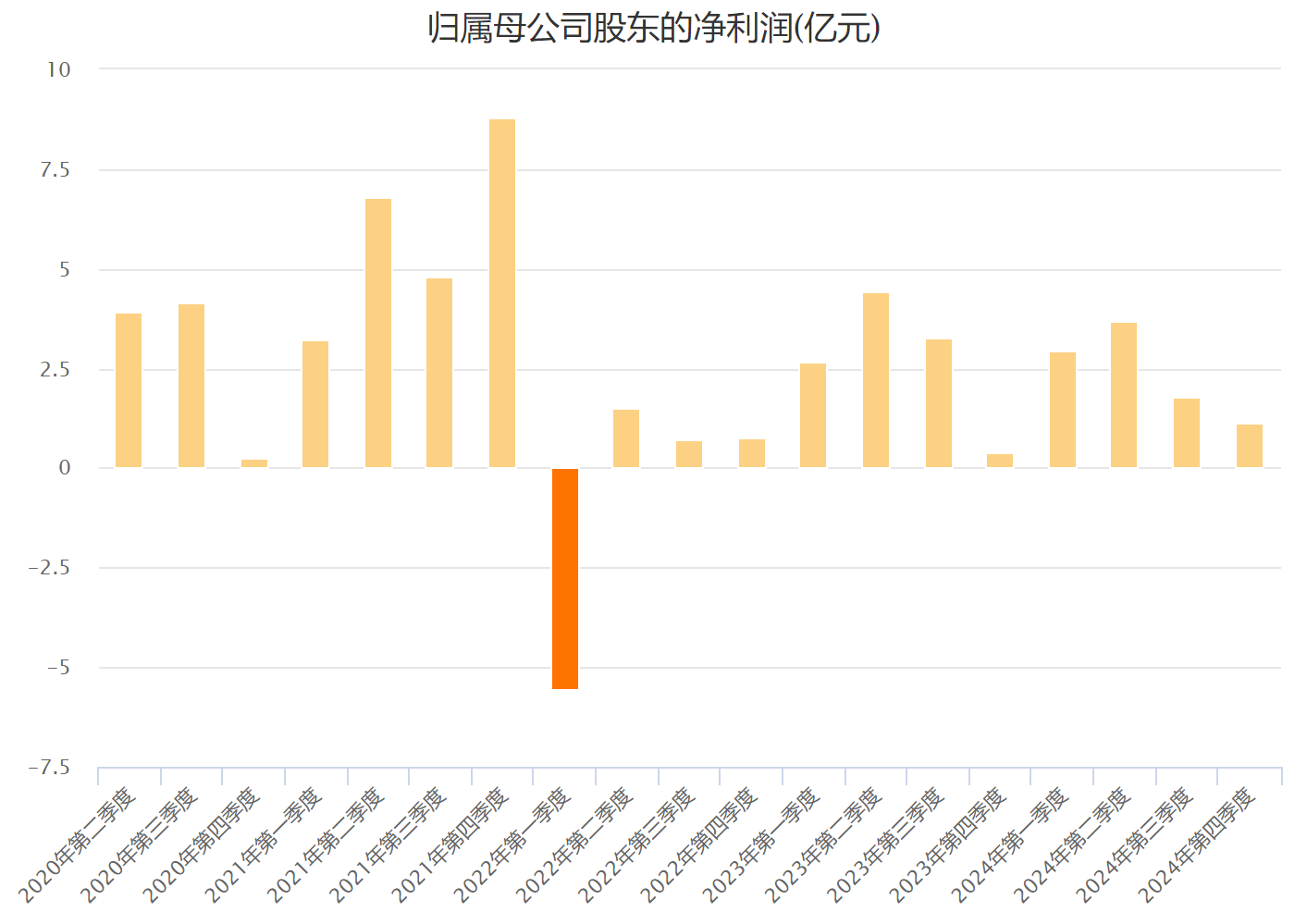

天士力2024年财报显示营收净利双降:营收84.98亿元,同比下降2.03%;归母净利润9.56亿元,同比下滑10.78%;经营活动现金流净额20.15亿元,较2023年的25.76亿元减少21.8%,流动性趋紧。

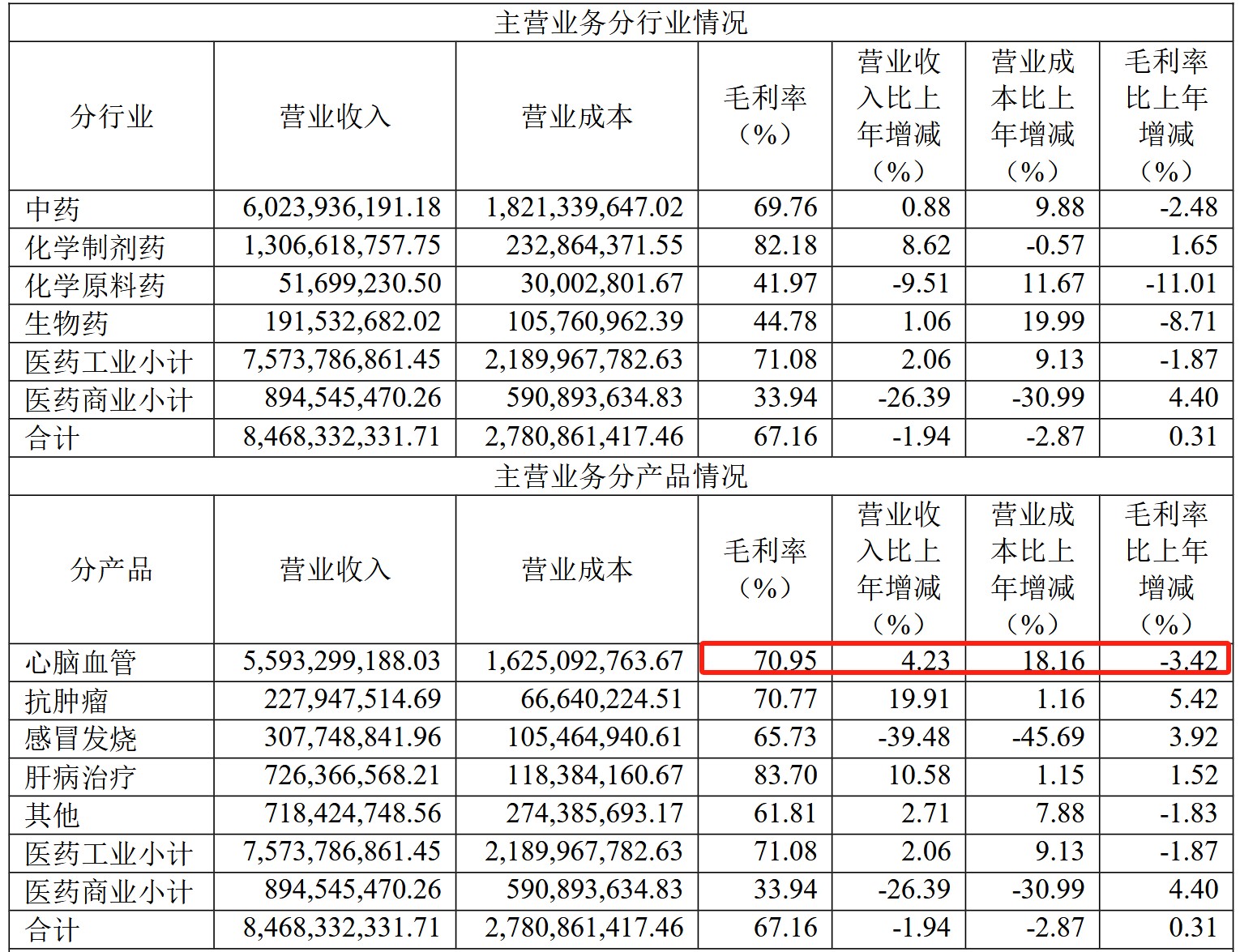

其中,2024年公司感冒发烧产品收入3.08亿元,同比下滑39.48%,年报称因藿香正气滴丸和穿心莲内酯滴丸销量骤减;医药商业收入8.95亿元,同比下降26.39%,零售连锁萎缩拖累业绩。心脑血管产品收入55.93亿元,同比增长4.23%,占营收65.8%,但增长放缓。抗肿瘤产品收入2.28亿元,虽然同比增长19.91%,但规模较小。

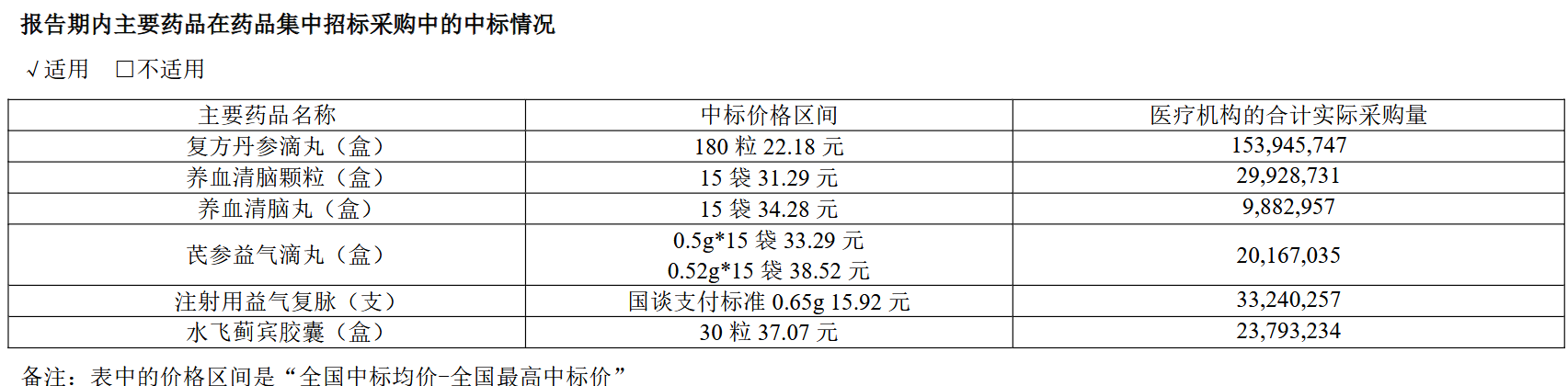

此外,主要产品毛利率下滑,削弱了销量增长对业绩的拉动。尽管复方丹参滴丸销量增长9.24%,但心脑血管产品毛利率下滑3.42个百分点,年报分析是因为集采全国扩面的影响。早在2022年4月,广东联盟中成药集采中,复方丹参滴丸降价15%中选;2024年二、三季度,其他省市联动了广东六省集采的价格,这使得天士力2024年三四季度业绩大幅下滑。

集采扩面后,复方丹参滴丸价格统一到22.18元,以1.54亿盒年度销量计,销售额为34亿元,毛利润超过24亿元,而2023年可比销售额约39亿元。

《财中社》发现,天士力过度依赖复方丹参滴丸,单一产品风险凸显。2024年部分专利失效后,仿制药竞争加剧,利润空间压缩。国际化受阻(FDA临床Ⅲ期失败)导致海外收入占比不足5%,与预期差距明显。

过去这些年,天士力转型始终没能实现突破中药产业。2024年11月,安美木单抗暂停临床试验,天士力计提1.63亿元资产减值,相应减少归属净利润9545万元,是天士力2024年业绩下滑的重要原因。

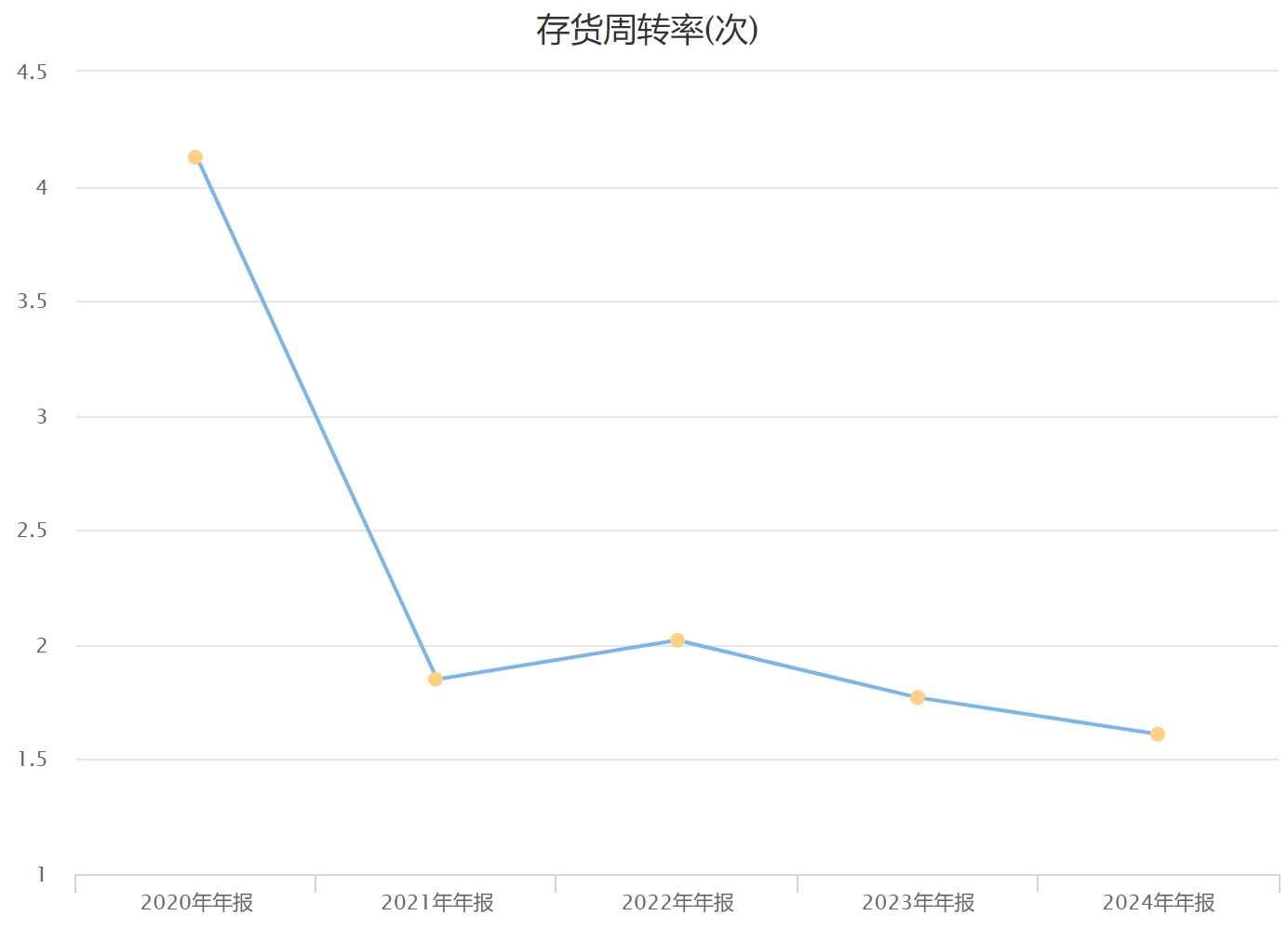

此外,2024年,天士力存货周转率下降至1.61次,低于行业平均的2.5次,反映销售不畅和库存积压。

闫凯境转型受阻离场,国台酒业IPO四年未果

天士力由闫希军1994年创立,以复方丹参滴丸起家,2002年上市,巅峰营收近190亿元。

2014年,年仅35岁的闫希军之子闫凯境接任董事长,试图转型生物药与创新药。剥离部分医药商业资产,2020年出售天士力营销获14.89亿元,加大股权投资,但成效不彰。2022年,公司金融资产亏损致净亏2.57亿元;2023年靠处置天境生物(IMAB)股权扭亏(净利10.71亿元),但营收86.74亿元,甚至不如2012年的93.43亿元。此外,公司曾经三次分拆天士力生物上市,但均告失败。

更重要的是,天士力研发管线进展缓慢,98款在研产品中,仅3款中药申报生产,17款处于临床Ⅱ/Ⅲ期,转化率低于行业平均(约15%)。生物药仅普佑克上市,但销售未达预期,市场接受度低,2024年上半年收入1.07亿元,占比2.44%,反映创新药推广能力不足,年报中未再单独披露此项收入。公司2024年中药收入60.24亿元,占71%,但国际化停滞。

闫凯境1979年出生,拥有英国雷丁大学硕士和天津中医药大学博士学位,擅长资本运作。天士力转型失利后,他转战国台酒业。国台由天士力集团1999年收购茅台镇小酒厂创立,专注酱香型白酒,拥有四大基地,规划年产5.6万吨,储酒8万吨,累计纳税超80亿元,被誉为“茅台镇第二大酿酒企业”。

2024年5月,闫凯境接任其父出任国台董事长,提出“数智化酿造”和“中国新名酒”目标。但国台冲刺IPO四年未能成功:2020年5月递交招股书,拟募资25亿元扩产,因证监会问询(经销商持股、关联交易)于2021年6月撤回;2024年入选贵州上市后备企业名单,但A股审核趋严,2023年初有消息称,国台酒业计划改在香港上市,但至今没有新的进展。2017-2020年,国台酒业的营收从5.73亿元增至40.05亿元,2021年含税销售额破百亿,2023年“国标酒”销量增长54%,但经销商模式引发价格倒挂与库存积压。

国台酒业依赖经销商持股模式(2017-2019年贡献38%-57%收入),短期推高业绩,但长期导致渠道失控,2023年部分产品价格低于出厂价,利润率承压。产能扩张(5.6万吨)与市场需求脱节,酱酒行业降温加剧库存风险。

华润接盘天士力,中药版图再扩张

此次华润三九以14.85元/股、溢价5.47%收购天士力28%股权,是近年国内医药领域最大并购案。

过去几年,华润持续整合中药资源,此次并购是其处方药+OTC协同策略的一部分,公司此前2022年29亿元控股昆药集团(600422)、2019年42亿元控股江中药业(600750),旗下医药上市公司增至10家。天士力的复方丹参滴丸和研发管线对其具有吸引力。华润三九2024年营收276.2亿元,净利33.7亿元,实力远超天士力。双方协同潜力在于处方药研发与OTC渠道结合,但业务重叠需5年内解决,新董事会15席中华润提名9席,管理整合存风险。

华润三九OTC业务如999感冒灵等虽占市场前列,但近年增速放缓,面临同质化竞争。处方药领域,部分产品(如右佐匹克隆片)与天士力重叠,整合难度大。研发转化效率不高,2024年研发投入占比3.5%,低于天士力的12.23%,新品上市速度慢于行业头部(如恒瑞医药)。

天士力2024年研发投入10.39亿元,近六年累计55.41亿元,居中药行业首位。在研产品98款,3款中药申报生产,17款处于临床Ⅱ/Ⅲ期,普佑克新适应症待批。但集采压价、单一产品依赖限制发展。华润三九能否借助央企资源突破天士力转型瓶颈,取决于新药进展、业务协同和管理整合。股价新高是短期市场信心的体现,但长期走势仍待验证。

华润三九与天士力整合后,需解决产品线冗余与渠道冲突,短期内或面临业绩波动。天士力研发优势未充分发挥,华润需提升转化率,才能助天士力扭转增长乏力局面。

长按保存图片