财中社 黄嘉森 2025-04-03 19:49 1.2w阅读

伟禄集团2024年净亏损8.87亿港元,投资物业公允价值暴跌成主因。租金收入虽创新高,但高额贷款利息与市场低迷令其陷入财务困局。

近日,伟禄集团(01196)2024年年度报告显示,公司净亏损8.87亿港元,投资物业公允价值暴跌成主因。租金收入虽创新高,但高额贷款利息与市场低迷令其陷入财务困局。

公司全年营业收入4.28亿港元,同比减少28.7%;归母净利润-8.87亿港元,创近年来罕见大幅亏损,主因是投资物业的公允价值变动,从2023年的10.98亿港元正收益转为2024年的-2.60亿港元,反映出物业市场的持续低迷。

物业投资左右盈亏

伟禄集团官网中提及,公司的物业投资涵盖城市更新(如深圳南山、龙华项目)和商业物业(如伟禄雅苑项目、伟禄科技园),既带来租金收入,也因公允价值波动主导利润走势。

2024年,伟禄集团的租金收入为4254万港元,较2023年增长120.94%。

但在资产负债表中,2024年年末投资物业的账面价值从上一年末的95.42亿港元降至89.72亿港元,占公司总资产的47.25%。正是投资物业公允价值的变动让伟禄集团2024年净收益亏损。

财报显示,香港及内地市场刺激政策仅带来短期提振,未能扭转颓势。

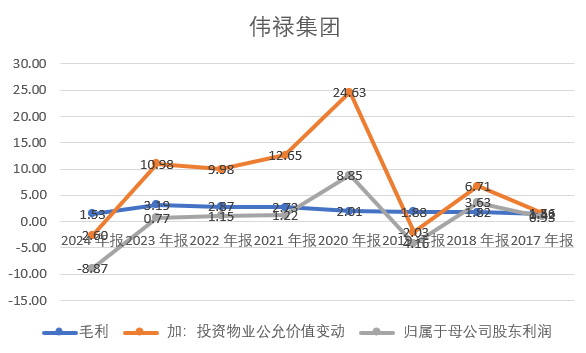

翻看伟禄集团历年财报,投资物业的公允价值变动,一直极大影响着公司当年的利润。

2021年至2024年,公司毛利在营业总收入的占比分别为22.83%、23.97%、39.85%、35.70%,投资物业公允价值变动在营业总收入的占比分别为105.87%、83.23%、136.96%、-60.79%。

从上图可以看出,伟禄集团的毛利2020-2023年维持在2亿港元以上,说明伟禄集团的日常经营业务具有初步的盈利能力。公司的归母净利润与投资物业公允价值变动的走势一致,同样印证了投资物业对公司净收益的影响。

2019年,伟禄集团的投资物业公允价值变动为负值,同年的归母净利润同样为负值。2020年,公司的公允价值变动为近年来的最高值,同期的归母净利润同样远超其他年份。

高额借贷导致财务压力高悬

《财中社》发现,伟禄集团的物业投资不仅影响了公司的净收益,决定了公司的盈亏,还影响了公司财务问题。

无论是物业投资的账面价值,还是每年对物业投资公允价值的变动与调整,都不能为公司带来实际的现金流。2020年,公司8.85亿港元的归母净利润就是公允价值调整的非现金收益。

物业投资不仅拖累利润,还推高财务压力。

为了让资产变现,伟禄集团通过抵押旗下物业投资,来向银行、金融机构贷款融资。此做法虽然解决了资产变现问题,也为公司带来了高昂的财务费用。

伟禄集团2024年财报中提及财务费用主要指银行借贷、其他借贷、来自最终控股公司的贷款及来自一间关连公司的贷款的利息。公司若干银行借贷分别以若干投资物业、租赁土地及楼宇、发展中物业以及建议发展项目的按揭作抵押。

2024年,公司的财务费用高达6.99亿港元,占营业收入163.20%,其中银行贷款利息4.46亿港元,吞噬了全部营业收入。

结合历年财务数据,伟禄集团的财务费用逐年走高,逐步侵蚀了公司的收入。2021年至2023年,公司财务费用在营业收入中的占比分别为58.22%、60.771%、95.62%,侵蚀效应加剧。

负债方面,伟禄集团2021年末的流动资产合计94.94亿港元,流动负债合计94.88亿港元。流动资产刚刚覆盖流动负债。但公司的流动资产中,现金及现金等价物仅0.31亿港元,骤降79.98%。流动资产中,占比最多的存货56.59亿港元,同比增长0.82%。

截至2024年年末,公司银行借贷合计91.59亿港元,其中72.12亿港元将在一年内到期。

长按保存图片