财中社 夏震 2025-04-15 18:51 2.6w阅读

兴业银行营利双增也存隐忧,规模扩张难掩区域风险。

近日,兴业银行(601166)发布2024年年度报告。

在董事长致辞中,吕家进写道:“三纪时光周而复始,我们在市场洗礼中不断积蓄穿越周期的力量。” 近几年,中国经济处于降息周期,房地产行业深度调整,银行业普遍面临“低利率、低息差、高风险”的挑战。吕家进表示,坚持以自身工作的确定性应对外部环境的不确定性,是对时代之变和行业之问的最好回答。而兴业银行也在其带领下,“迎难而上、稳中求进”,终于在2024年再次实现了营业收入和归母净利润的全面正增长。

“空降”首位非福建籍董事长迎三年之考

2021年7月,兴业银行在董事长职位空缺近20个月之后,终于迎来了新任掌门人——原建设银行副行长吕家进正式获批任兴业银行董事长,吕家进既是“空降”董事长,也是首位非福建籍的董事长。

2024年是吕家进掌舵的第三个完整财年。在这三年里,兴业银行业绩出现了一定的波动,但也收获了诸多喜人成绩。

在业绩方面,在经历了2023年-5.19%的营收增速和-15.61%的归母净利润增速后,兴业银行于2024年实现营业收入2122.26亿元,同比增长0.66%;归母净利润772.05亿元,同比增长0.12%,增幅皆由负转正。

在资产规模方面,兴业银行资产规模同步扩张至10.5万亿元,贷款与存款分别突破5.7万亿元和5.5万亿元,较2021年末分别增长29.6%和28.3%。

在资产质量方面,截至2024年末,兴业银行的不良贷款率为1.07%,较三年前下降0.03个百分点,全年计提减值损失601.89亿元,较2021年下降10.18%;拨备覆盖率237.78%,较2021年下降了30.95个百分点;全年账销案存清收144.71亿元,较2021年提升14.44%。

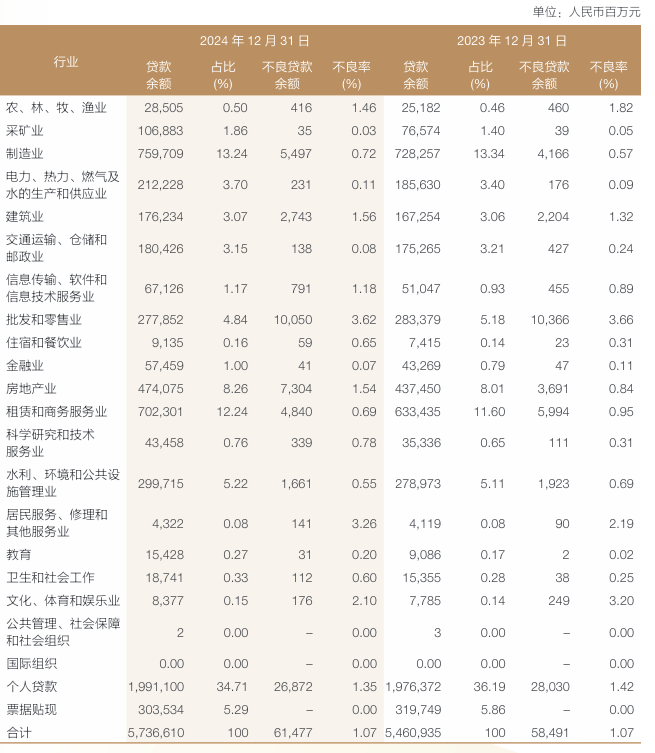

房地产作为兴业银行发放贷款的第三大行业,其风险防控与治理一直是兴业银行的工作重点。

兴业银行近年来持续在房地产领域保持信贷投放力度,业务规模稳步增长。截至2024年末,全行房地产贷款余额达到4740.8亿元,较2021年末的3368.3亿元增长40.8%,占全行贷款总额的比例也从7.6%增至8.3%。

然而,在业务规模扩张的同时,兴业银行房地产贷款的不良率却呈现出波动特征。《财中社》发现,从2021年末的1.08%起步,房地产业贷款不良率在接下来的三年里经历了先升后降再反弹的过程。2021年至2023年,该行房地产业贷款不良率分别为1.08%、1.3%、0.84%,而在2024年,房地产业贷款不良率反弹至1.54%,较上年上升0.7个百分点,导致不良贷款余额激增至73亿元,较上年增加36.1亿元,增幅达97.8%。这一变化带动了全行整体资产质量承压,使全行不良贷款总额增长29.9亿元,达到614.8亿元。

此外,兴业银行关注类贷款余额981亿元,较2023年末增加136.6亿元;关注类贷款占比1.71%,较上年末上升0.16个百分点。

兴业银行解释为,报告期内,受房地产市场持续调整等因素影响,部分高负债房地产客户及零售客户进一步释放风险,导致关注率指标有小幅波动。

兴业银行表示,过去一年,公司积极落实房地产市场“止跌回稳”系列政策,推动房地产风险化解和转型发展。截至报告期末,对公房地产融资余额7451.9亿元,较2023年末增加550.39亿元,主要是加大对产业园区、城市更新等领域支持力度。不良资产率3.89%,较2023年末上升0.85个百分点,主要是加强对存量项目的风险评估,对部分短期内较难满足保交房条件的房地产项目,及时下调风险分类等级、计提充足减值损失,推动经营机构加快风险处置。

广东分部9年首现亏损

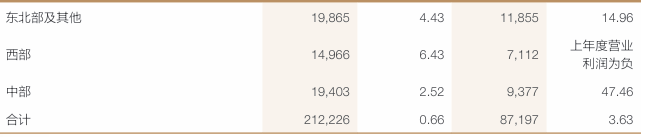

尽管兴业银行整体业绩呈现正增长态势,但其部分区域分部的经营压力显著加剧。根据年报,2024年广东分部实现营业收入105.2亿元,同比微增1.67%,但营业利润却录得17.2亿元亏损,较2023年同比缩水近50亿元。值得注意的是,这不仅是广东分部自2016年以来首次年度亏损,更与其2020年创下的78.5亿元营业利润峰值形成强烈反差。

除广东分部外,兴业银行多个重要区域市场同样面临挑战。作为大本营的福建分部营业利润同比下滑40.2%,经济活跃的上海、浙江分部分别下降33.6%和18.3%。

目前,兴业银行共设十个地区分部,包括总行(包含总行本部及总行经营性机构)、福建、北京、上海、广东、浙江、江苏、东北部及其他、西部、中部。

广东分部下辖广州、深圳两家分行,管理资产规模达8640亿元,下辖机构198家,员工5566人,贷款规模达6568亿元,已超越福建分部成为东南沿海最大的分部。

广东分部业绩的恶化,主要源于营业成本的迅猛增长。2024年,该分部营业成本支出高达122.4亿元,较2023年激增51.2亿元,增幅达71.9%;与2020年相比,更是飙升82.7亿元,涨幅高达208.3%。

而营业成本的增长可能与资产质量的恶化有关。在资产质量层面,广东分部不良贷款率较2023年大幅攀升0.79个百分点,达到1.64%,几乎翻倍,成为仅次于总行的高不良率地区。不良贷款规模也较上年末暴涨92.22%,攀升至107.41亿元。不良贷款总额的攀升,直接导致信用减值准备大幅增加,进而对该分部的利润表现造成显著冲击。

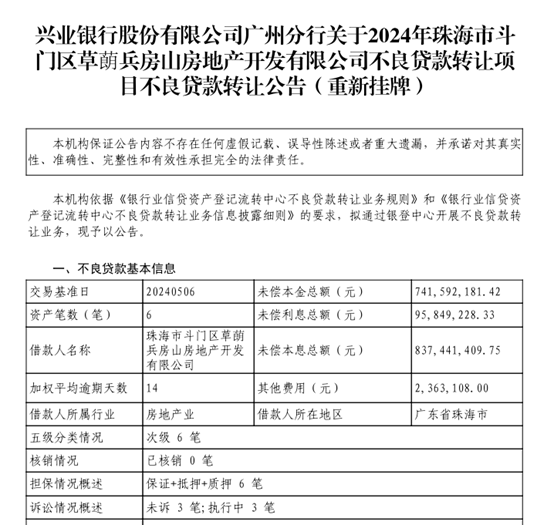

2024年第四季度,兴业银行广州分行集中挂牌处置多批不良资产,通过公开市场转让加速风险资产出清。

根据银登网披露信息,兴业银行广州市分行于2024年12月11日挂牌转让一笔大额房地产类不良债权,涉及本金及利息共计8.4亿元,而加权逾期天数仅有14天,起始价仅2亿元。该债权债务人珠海市斗门区草蓢兵房山房地产开发有限公司,系村集体所有制企业,其唯一股东为珠海市斗门区井岸镇草朗村经济合作联社。企查查显示,该企业存在33条未履行生效法律文书的限高消费令,涉案总金额达7.5亿元,涉及多起金融借款合同纠纷。

此前,兴业银行广州市分行还曾于2024年9月推出一个包含10户借款企业的对公不良资产包,未偿本息合计4亿元,而起始价仅为0.3亿元,折合债权本金的7%。该资产包中的债务人主要集中在制造业、批发零售业等实体经济领域,且全部为广东本土企业。

值得注意的是,除上述两笔大额转让外,另有三批债权在年底前陆续上架,涉及东莞市信利实业有限公司、中山盛兴股份有限公司、中山市大信酒店餐饮管理有限公司等企业,合计未偿本息约7500万元。上述不良资产皆由广州资产管理有限公司竞得。

长按保存图片